|

|

9. ЭКОНОМИЧЕСКИЙ АНАЛИЗ КАК БАЗА ПРИНЯТИЯ УПРАВЛЕНЧЕСКИХ РЕШЕНИЙ

9.1. Управленческий учет и отчетность как база управленческого анализа

Исследование производства с позиций управления начинается с рассмотрения его как системы, состоящей из управляющей и управляемой частей (подсистем). Между управляющей и управляемой частями системы управления существуют многосторонние информационные связи и отношения, которые требуют постоянного согласования.

Труд по управлению производством - это особая разновидность производительного труда. Его предметом и результатом является не продукция или услуга, а информация. Между управляющей и управляемой частями (подсистемами) идет непрерывный интенсивный обмен потоками информации, которые разделяются на прямые и обратные, что представлено на схеме (с. 210). Прямые потоки передают управляющие команды, например планы, сметы, прогнозы, нормативы. Обратные потоки содержат данные о состоянии управляемой подсистемы, например учетные данные, отчеты, отчеты об исполнении смет, контрольные данные (отклонения от норм и т.д.).

Процесс выработки и принятия управленческого решения относится к наиболее трудоемкой и ответственной части управленческого труда. Основное его содержание - сбор, хранение, передача и анализ данных о хозяйственной деятельности предприятия.

9.2. Виды управленческого анализа и их роль в управлении производством

Экономический анализ представляет собой объективно необходимый элемент управления производством и, как мы говорили, является этапом управленческой деятельности. При помощи экономического анализа познается сущность хозяйственных процессов, оценивается хозяйственная ситуация, выявляются резервы производства и подготавливаются научно обоснованные решения для планирования и управления. Многообразие функций экономического анализа в системе управления производством порождает многообразие его целей и задач, содержания, методов и организационных форм. В связи с этим в теории и практике выделяют различные виды экономического анализа.

Вид экономического анализа представляет собой теоретическое и практическое обособление аналитической работы, осуществляемой в процессе управления производством. С развитием производства возрастает сложность управления им, что ведет к необходимости разделения труда в сфере управления, выделению некоторых его функций в относительно самостоятельные участки управления. Происходит специализация управленческой деятельности по видам. Соответствующий процесс специализации характерен и для аналитической работы.

В теории экономического анализа такие его виды, как текущий (последующий) анализ, оперативный анализ и перспективный анализ получили свое обобщение и обособление не оодновременно. История их становления и развития тесно связана с изменениями в процессе разделения труда в сфере управления. Отсюда понятноо стремление экономистов-аналитиков дать классификацию видов экономического анализа исходя из классификации функций управления. Функции управления можно сгруппировать по основному управленческому, производственному, специфическому и технологическому принципам.

Информационные связи между управляющей и управляемой подсистемами системы управления

Основной управленческий принцип позволяет выделить следующие функции управления: предварительное управление (планирование); оперативное управление (организация, регулирование, стимулирование); контроль. В этих функциях управления реализуются такие виды экономического анализа, как перспективный анализ, текущий периодический анализ,оперативный анализ.

Производственный принцип позволяет выделить функции отраслевого, народнохозяйственного и регионального управления; управление различными производственными объектами, сторонами хозяйственной деятельности и отдельными элементами процесса производства.

В соответствии с этими функциями различают следующие виды экономического анализа: народнохозяйственный анализ, отраслевой анализ, анализ объединений, предприятий, анализ производства, сбыта, снабжения и т.д. Эту классификацию можно было бы продолжить.

Общая схема экономического анализа представлена на с. 212. Она не охватывает всех его видов. Разработка специальных методов экономического анализа базируется на научно обоснованной классификации его видов, обусловленной потребностями практики управления.

Развитая рыночная экономика порождает потребность в дифференциации анализа на внутренний управленческий и внешний финансовый анализ. Внутренний управленческий анализ - часть управленческого учета, т.е. информационно-аналитического обеспечения администрации, руководства предприятия. Внешний финансовый анализ - элемент финансового учета, обслуживающего внешних пользователей информации о предприятии, выступающих самостоятельными субъектами экономического анализа поданным, как правило, публичной финансовой отчетности.

Общие функции экономического управления, или, как их иногда называют, основные функции экономической деятельности, можно определить так:

1. Информационное обеспечение управления (сбор, обработка, упорядочение информации об экономических явлениях и процессах).

2. Анализ и оценка хода и результатов экономической деятельности, оценка ее успешности и возможностей совершенствования на основании научно обоснованных критериев.

3. Планирование (прогнозирование, перспективное и текущее планирование экономической системы).

4. Организация управления (организация эффективного функционирования тех или иных элементов хозяйственного механизма в целях

Экономический анализ деятельности предприятия

оптимизации использования трудовых, материальных и денежных ресурсов экономической системы).

5. Контроль (контроль за ходом выполнения бизнес-планов и управленческих решений).

Первые две функции отражают как бы технологические этапы управления, которые сводятся к информационному и аналитическому обеспечению процесса принятия решений. Само принятие решений осуществляется в виде функций управления: планирования, организации управления и контроля. Следовательно, экономический анализ и другие виды управленческой деятельности, отражающие первую функцию (бухгалтерский учет, статистика), относятся к специфическим функциям управления.

По содержанию процесса управления выделяют: перспективный (прогнозный, предварительный) анализ; оперативный анализ; текущий (ретроспективный) анализ по итогам деятельности за тот или иной период. Такая классификация соответствует содержанию основных функций, отражающих временное этапы управления:

1. Этап предварительного управления (функция планирования).

2. Этап оперативного управления (функция организации управления).

3. Заключительный этап управления (функция контроля).

Эти три вида анализа присутствуют в процессах управления хозяйственными объектами. Наибольшее развитие получил текущий анализ, особенно на предприятиях и в производственных объединениях.

В специальной литературе классификация видов экономического анализа не ограничивается двумя главными признаками - по содержанию процесса и объектам управления. Виды экономического анализа классифицируют, кроме того:

• по субъектам, т.е. кто проводит анализ (руководство и экономические службы, собственники и органы хозяйственного управления, поставщики, покупатели, аудиторские фирмы, кредитные финансовые органы);

• по периодичности (периодический годовой, квартальный, месячный, декадный, каждодневный, сменный и разовый, непериодический) проведения;

• по содержанию и полноте изучаемых вопросов (полный анализ всей хозяйственной деятельности, локальный анализ деятельности подразделений, тематический анализ отдельных вопросов экономики);

• по методам изучения объекта (комплексный, системный, функционально-стоимостной, сравнительный, сплошной и выборочный, корреляционный и т.д.);

• по степени привлечения технических средств для автоматизации сбора и обработки информации (компьютерный, автоматизированный и т.д.)

Важное значение имеет принцип классификации по субъектам управления, т.е. по субъектам управляющей системы. Хозяйственная деятельность, или управляемая система, включает в себя как отдельные подсистемы, кроме непосредственно экономики, так и технику, технологию, организацию производства, организацию труда, социальные условия работы трудового коллектива и природоохранную деятельность. Комплексный экономический анализ предусматривает изучение не только экономической стороны производства, но и технической его стороны, а также социальных и природных условий и их взаимосвязей с производством. В зависимости от интересов управляющего органа аспект анализа может быть смещен в сторону каких-либо подсистем хозяйственной деятельности; отсюда выделяют технико-экономический анализ (которым занимаются технические службы управления); социально-экономический анализ (его проводят экономические службы управления, статистические органы, социологические лаборатории и др.); экономико-правовой анализ (это дело юридических служб); экономико-экологический анализ (им занимаются органы охраны окружающей среды).

На практике перечисленные виды экономического анализа сами по себе встречаются редко, но знание важнейших принципов их организации и методов необходимо. На каждом уровне управления каждодневно принимается множество решений, для обоснования которых используются различные виды экономического анализа. Основой принятия решений по регулированию производства является оперативный анализ, который мы уже упоминали. Для него характерно «проигрывание» (экспериментирование) хозяйственных ситуаций, применение стандартных решений. Оперативный анализ используется на всех уровнях управления, но его удельный вес в общем объеме управленческих решений повышается по мере приближения непосредственно к производству, предприятиям и их подразделениям.

Для более высоких уровней управленческой иерархии более характерно стратегическое управление, связанное с планированием и прогнозированием. Для решения задач стратегического управления, как правило, применяется комплексный экономический анализ и перспективный (прогнозный) анализ деятельности предприятия. Эти виды анализа мы тоже уже называли.

9.3. Перспективный анализ и стратегические решения

Сущность, цели и задачи перспективного анализа

Перспективный экономический анализ (ПЭА) - вид анализа хозяйственной деятельности, изучающий экономические явления и процессы с позиций будущего, т.е. перспективы их развития.

Основные цели ПЭА - обеспечение органов управления предприятий и объединений информацией о возможных способах достижения определенных результатов хозяйственной деятельности в перспективе, определение объективных закономерностей развития хозяйственных процессов, оценка реалистичности тех или иных плановых решений и их соответствия внутренней логике развития экономики.

пэа - это, как правило, функция долгосрочного управления. Отдельные элементы ПЭА находят применение в текущем и оперативном управлении для подготовки упреждающей информации. ПЭА заключается в тщательном изучении и анализе информации о настоящем и прошлом предприятия в предвидении новых факторов и явлений хозяйственной деятельности, аналитической «разведке» будущего. В этой части ПЭА тесно смыкается с экономическим прогнозированием, и такой анализ называют прогнозным. ПЭА является предварительным экономическим анализом и по отношению к результатам хозяйственной деятельности, и по отношению к хозяйственным процессам, т.е. анализ ведется до совершенствования хозяйственных процессов. Такой анализ необходим и для составления долгосрочных перспективных планов деятельности, и для оценки ожидаемых результатов выполнения намеченных заданий. Основываясь на изучении закономерностей развития экономических явлений и процессов, ПЭА выявляет наиболее вероятные пути этого развития и дает базу для выбора и обоснования перспективных плановых решений. Приведем соотношение между перспективным и ретроспективным анализом.

Соотношение перспективного и ретроспективного анализа

В рыночных условиях роль ПЭА велика. Объективная основа для усиления его роли - повышение экономической самостоятельности предприятий, которые получили возможность готовить, обосновывать и принимать не только тактические, но и стратегические решения, выбирать наиболее эффективные режимы работы на длительную перспективу.

Предприятия должны удовлетворять растущие потребности народного хозяйства и населения в их продукции. Потребности следует определять с высокой точностью и на длительную перспективу. Для этого на предприятиях необходимо вести постоянный у^ет и анализ динамики спроса на продукцию, своевременно выявлять возможные изменения.

Ориентация на перспективу, упреждающий анализ перспективы развития требуются при решении многих повседневных вопросов производства, при выполнении ежедневных, месячных и квартальных планов. Иначе неизбежны просчеты и ошибки, которые в будущем скажутся на эффективности производства.

Такое положение заставляет думать, что ПЭА является постоянной, а не эпизодической функцией управляющего органа. Конечно, наиболее обширна программа ПЭА в период, предшествующий разработке плана предприятия, однако при этом решается лишь часть задач. ПЭА должен осуществляться не только в соответствии с установленным «шагом» планирования, но и в соответствии с воспроизводственным «шагом» того или иного процесса хозяйственной деятельности или его составляющих.

И наконец, предприятия должны иметь представление о своих перспективах развития и за пределами планового периода.

Таким образом, ПЭА, с одной стороны, является методом предвидения будущего состояния экономики предприятия, с другой - необходимым этапом в планировании и управлении предприятием. На этом этапе подготавливается упреждающая информация.

Задачи ПЭА определяются его сущностью и местом в планировании и управлении.

В качестве важнейших задач ПЭА выделены:

1. Прогнозирование хозяйственной деятельности.

2. Научное обоснование перспективных решений.

3. Оценка ожидаемого выполнения планов.

В практических руководствах (методиках) задачи ПЭА могут конкретизироваться по объектам анализа, показателям хозяйственной деятельности, горизонтам перспективы (текущей, краткосрочной, среднесрочной, долгосрочной) и другим признакам.

Решение первой задачи связано с общей «разведкой» будущего предприятия, изучением основных тенденций развития и обоснованием стратегии технического, организационного, экономического и социального развития.

Задачи ПЭА могут решаться и как изолированные задачи целевого назначения, и комплексно, системно. В последнем случае возникает необходимость создания определенной методики ПЭА, охватывающей все задачи и связывающей их в единое целое.

Необходимое условие для ПЭА - наличие информации о динамике показателей за достаточно длительный период. Эта информация должна быть сопоставимой, т.е. каждый показатель должен быть рассчитан на основе единой методологии учета и единой системы цен.

Методы перспективного анализа

Современное экономическое прогнозирование насчитывает в своем арсенале большое число разнообразных методов и приемов. Важнейшими являются методы прогнозирования на базе динамических рядов. Мы рассмотрим в основном эти методы, учитывая то, что практически на любом предприятии можно построить динамические ряды его экономических показателей за ряд лет.

Динамический ряд (у) - это ряд наблюдений значений измеряемого параметра (и) в последовательные моменты времени (t):

y = f (uj), i= t1, t2…., tn (1)

Динамический ряд есть частный случай табличной функции, которая представляет собой «протокол» любого наблюдения. Математическая обработка этой таблицы преследует цель «выжать» из нее как можно больше информации о закономерностях развития данного явления в прошлом и настоящем, использовать полученную информацию для характеристики явления в будущем.

Задача прогнозирования динамических рядов заключается в том, чтобы по имеющимся наблюдениям за ходом экономического процесса в моменты времени t1, t2, ..., tn предсказать значения измеряемого параметра в моменты времени tn+1, tn+2, ...

Несмотря на кажущуюся простоту, данная задача в общем виде для нестационарных процессов еще не решена. Ббльшая же часть экономических процессов не стационарна, что выражается наличием в динамических рядах эволюторной составляющей - временнбго тренда. Поэтому среди методов прогнозирования динамических рядов большое место занимают всевозможные неформальные, эмпирические методы, базирующиеся на интуиции и опыте специалистов определенной отрасли.

Неформальный подход к анализу позволяет сделать прогнозирование динамических рядов более определенным путем введения в постановку дополнительных ограничений (условий). В частности, в экономической теории эти условия сформулированы как принципы экономического прогнозирования.

Перечислим основные принципы экономического прогнозирования.

1. Прогнозируемый экономический показатель (параметр) рассматривается лишь как элемент в сложном клубке (множестве других) взаимосвязанных элементов, т.е. как часть единого целого.

2. По отношению к данному элементу всегда можно найти другие, первичные или производные.

3. Изменения экономических показателей, помимо всего прочего, являются предметом сознательного действия людей (общества).

Некоторые из возможных решений, вытекающих из различной степени учета данных принципов, уровня осведомленности лица, делающего прогноз, о характере рассматриваемого явления, его квалификации, приводятся ниже.

ПРОГНОЗ В ПРЕДПОЛОЖЕНИИ НЕИЗМЕНЯЕМОСТИ ЗНАЧЕНИЙ ПРЕДШЕСТВУЮЩИХ УРОВНЕЙ РЯДА В БУДУЩЕМ. Этот прогноз осуществляется по формуле: завтра будет то же, что и сегодня. Математическая запись данного утверждения приводит к ряду неравенств:

Обычно формула (2) применяется не к исходному ряду (1), а к различным его модификациям. Так, применение этой формулы к ряду абсолютных приростов приводит к равенствам:

где ?ut,- абсолютный прирост уровня в году (t), вычисленный по формуле

Абсолютные приросты, в свою очередь, могут быть вычислены не для исходного ряда (1), а для преобразованного. Например, для кумулятивного ряда отклонений фактических уровней ряда (1) от плана, среднего из исходных уровней или другого уровня, принятого за норму:

?yn+1 = ?y, ?yn+2 = ?yn+1 , …,. (4)

где ?y,=yt -yt-1, t=2,3,...,n,n+1...;

уt - кумулятивная сумма в году t, вычисленная по формуле

где u - нормальный уровень.

ПРОГНОЗ В ПРЕДПОЛОЖЕНИИ НЕИЗМЕНЯЕМОСТИ В БУДУЩЕМ СРЕДНИХ ЗНАЧЕНИЙ ПРЕДШЕСТВУЮЩИХ УРОВНЕЙ. Для алгоритмов (2) - (4) вычисления прогнозируемых значений ряда (1) непосредственно учитывается всего одна точка предыстории процесса, хотя необходимой предпосылкой их применения может служить только длительный опыт наблюдения совпадений текущих точек с предшествующими, имевшийся в прошлом. Шагом вперед по пути учета в прогнозировании предыстории большей длины (больше одной точки) является использование для этих целей алгоритмов скользящих средних и среднего темпа роста.

При помощи скользящей средней прогнозируемые значения ряда (1) можно вычислять с учетом двух, трех и более точек предыстории. Имеем

При k = п прогнозируемое значение ряда (t) в момент tn+1, равно среднему арифметическому всех наблюденных значений. При k < n - соответствующему среднему значению ряда из (k) точек, непосредственно предшествующих прогнозируемой.

В формуле (5) все точки, участвующие в вычислении средней, имеют равное достоинство (равный вес). Необходимость учета неравных достоинств приводит к формуле взвешенной средней:

Научно обоснованным способом взвешивания достоинств исходных точек для вычисления прогнозируемых значений является алгоритм экспоненциальной средней, по которому значения весов хt по мере отдаления предшествующей точки от прогнозируемой убывают по экспоненте.

На втором этапе в зависимости от конкретных целей дальнейшего использования аналитической формулы в задачу подбора вводят дополнительные ограничения. Обычно это ограничения по степени приближения (аппроксимации), виду эмпирической функции, поведению ее графика вне заданного интервала наблюдения.

На третьем этапе вычисляют все неизвестные параметры, входящие в аналитическую формулу, рассчитывают теоретические уровни ряда, а также показатели соответствия полученной формулы принятым ограничениям. Для определения неизвестных параметров формулы чаще всего используют метод наименьших квадратов.

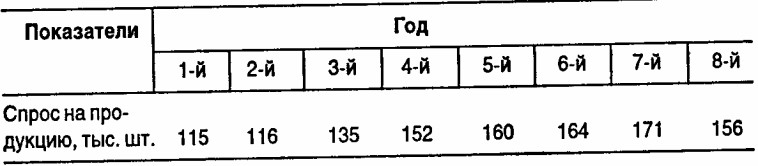

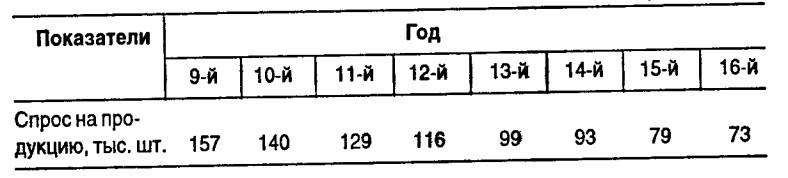

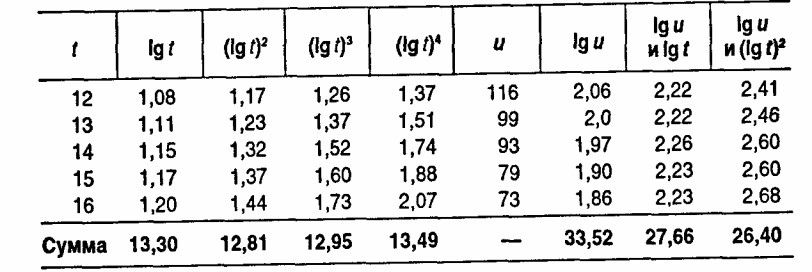

Пример. Прогнозирование при помощи аналитических формул. Есть следующие данные о спросе на продукцию машиностроительного предприятия:

Требуется составить прогноз на последующие пять лет. Пользуясь изложенной выше методикой, подбор аналитической формулы будем вести по этапам.

Этап 1. Сравнивая полученный графике кривыми различных эмпирических функций из математических справочников, определяем наиболее подходящие формулы, описывающие исходные данные:

u=a0+a1t+a2t2;

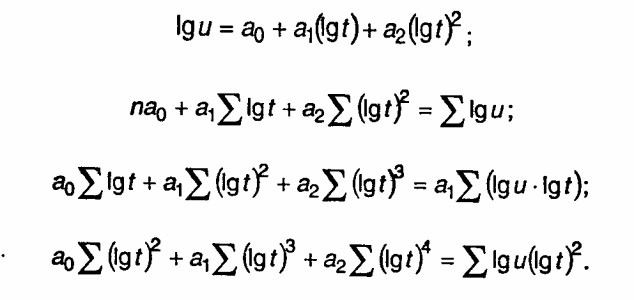

lg u = a0 + a1 (lg t) + a2 (lg t)2.

График первой функции - одновершинная парабола (с вершиной в положительной части u, t) с ветвями, уходящими книзу.

График второй функции - кривая, также имеющая вершину в положительной четверти u, t, но с короткой (левой) ветвью, идущей книзу, и правой ветвью, асимптотически приближающейся к оси времени.

Этап 2. Предположим, нам известно из других источников, что спрос на продукцию данного предприятия в будущем имеет тенденцию постепенного уменьшения вплоть до нулевого уровня. Тогда вторая функция лучше подходит для прогностических целей, поскольку поведение ее графика вне интервалов наблюдения больше соответствует характеру предполагаемых изменений уровня спроса.

Этап 3. Система нормальных уравнений для функции имеет вид:

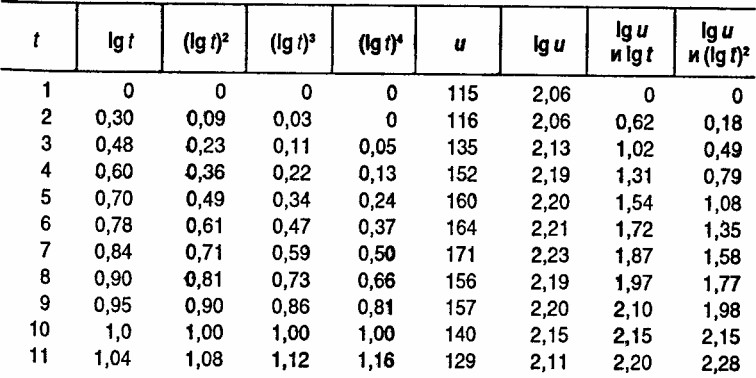

Все необходимые суммы удобнее вычислять в таблице (см. с. 222). Подставляя соответствующие суммы в исходную систему, получим

16а0 +13,30а1 +12,81 а2 =33,52;

13,30а0 +12,81а1 + 12,95а2 = 27,66;

12,81а0 +12,95а1 +13,49а2 =26,40.

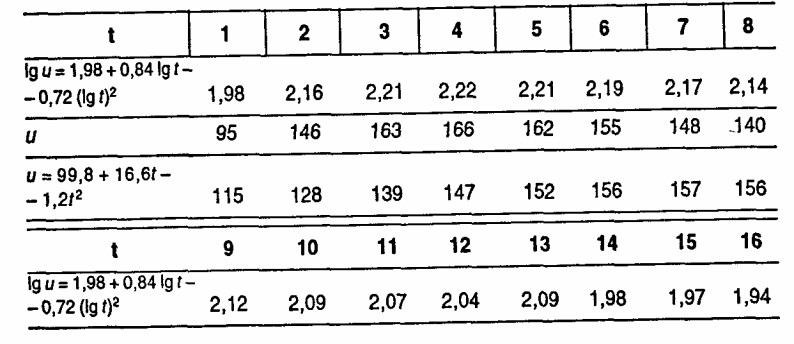

Решение этой системы дает а0 = 1,98; а1 = 0,84; а2 = - 0,72. Значит, окончательная эмпирическая формула для расчета теоретических уровней имеет вид

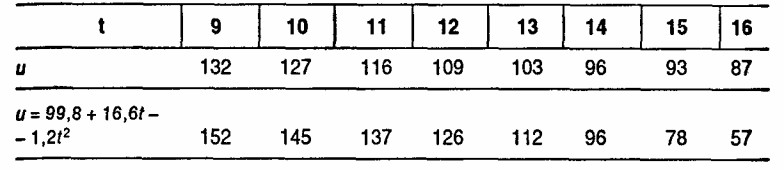

Подставляя в нее значения Ig t и (Ig t)2 (t = 1,2,..., 16) и потенциируя полученные выражения, можно найти соответствующие уровни для u (таблица на с. 223-224). Для сравнения в этой таблице приведены также результаты вычисления теоретических уровней по параболе второго порядка: u=99,8+16,6t -1,2t2.

Прогнозируемые значения уровней по параболе второго порядка в соответствующие моменты времени составили:

для t =17-u17=35;

для t =18-u18=19;

для t =19-u19=-18;

для t =20-u20=-48;

для t =21-u21=-82.

Ясно, что экономически такой прогноз ввиду отрицательности u19, u20, u21 интерпретировать невозможно.

МОДЕЛЬ РЕГРЕССИОННОГО ПРОГНОЗА. Модель регрессионного прогноза - широко известный метод, при котором прогнозируемое значение uk рассматриваемого показателя в моменты tn+1, tn+2 ... представляется как функция а факторов u1, u2,..., ua:

где k = n+1, n+2,...

При а= 1 имеем однофакторную модель. Формулу (8) можно рассматривать как однофакторную, где единственным фактором является время. При наличии более одного фактора модель называется многофакторной. Вид функции (9) и значения параметров, входящих в аналитическую формулу, определяются по предыстории процесса.

Прогнозы по регрессионным моделям более надежны, поскольку они позволяют проводить эксперименты на моделях, в которых учитывается большее число факторов, влияющих на развитие процесса. Кроме того, полученные результаты всегда легко объяснить и обосновать. В силу этих причин прогнозы по уравнениям регрессии (иначе их называют производственными функциями) используются практически при экономическом прогнозировании всех видов: макро- и микро-, краткосрочном и долгосрочном, частном и общем и т.д.

ПРОГНОЗИРОВАНИЕ МЕТОДОМ ВЫДЕЛЕНИЯ СОСТАВЛЯЮЩИХ ВРЕМЕННОГО РЯДА. Все большее применение в экономическом прогнозировании (особенно в краткосрочном) находит метод, при котором прогнозируемое значение рассматриваемого показателя в моменты времени tn+1, tn+2, ... определяется как итог прогнозов двух (либо трех) составляющих. Имеем

Uk = ck + wk + ak. (10)

где k=n+1, n+2,...,

или

uk = ck + wk +аk +аk (П)

где сk - прогнозируемое значение постоянной составляющей (тренда), образующегося под влиянием комплекса постоянно действующих на протяжении длительного времени факторов;

wk - прогнозируемое значение периодической составляющей, образующейся под влиянием комплекса периодически действующих факторов (сезонность, цикличность хозяйственных операций и пр.);

аk - прогнозируемое значение автокорреляционной составляющей в случае корреляции значений двух смежных членов исходного динамического ряда;

ak -значение случайной составляющей.

Модель (11) более полная по сравнению с моделью (10). Прогнозы для составляющих сk и wk могут быть получены по моделям (8) и (9). Уравнение автокорреляции для нахождения прогнозируемого значения соответствующей составляющей в принципе не отличается от формулы (9) при линейности вида функции f = (u1k, u2k, …, uak), кроме того, что в

качестве факторов u1, u2,..., ua рассматриваются значения а членов исходного динамического ряда.

Опыт показывает, что применение в экономике многих математических методов прогнозирования, дающих удовлетворительные результаты в других отраслях науки и техники, часто не оправдывается. Анализ информационного содержания изложенных математических подходов показывает, что существенный момент в них - использование для прогнозирования в явном виде только прошлой информации. Этого недостаточно при составлении экономических прогнозов.

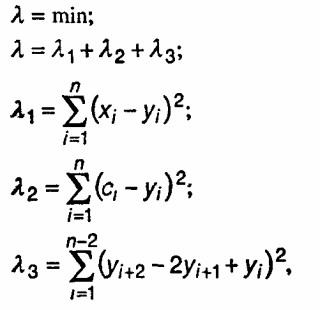

В задачах прогнозирования результатов хозяйственной деятельности промышленного предприятия (прогнозы выполнения плана выпуска, реализации и т.п.) возникает необходимость учета не только прошлого опыта, предыстории рассматриваемого процесса, но и ряда новых факторов: плановых данных, данных аналогичных процессов, развивающихся с опережением по отношению к рассматриваемому процессу (например, необходимость учета опережающего развития промышленности строительных материалов по отношению к строительству); новые элементы в механизме явления, обычно проявляющиеся в последний момент, предшествующий прогнозируемому периоду, и действующие как ускорители, которые обеспечивают перелом в направлении сложившейся тенденции в будущем. Обычно эта информация уже имеется к началу составления прогнозов и может быть учтена при помощи следующей экономико-математической модели (метод трех параметров).

Минимизируем функционал:

где хi - исходный динамический ряд, k последних точек которого являются плановыми или заменяющими план данными;

yi - сглаженный динамический ряд, k последних точек которого являются прогнозом;

сi - тренд, найденный по прошлым (отчетным) значениям и экстраполированный на k точек вперед.

В выражении для ? первое слагаемое измеряет эвклидову близость искомой точки к исходному ряду, второе - близость к линии тренда, третье - близость к линейному дрейфу, образуемому за счет уровней трех последних точек отчетного периода.

Минимум функционала ? находят обычными математическими средствами в результате решения системы линейных уравнений вида

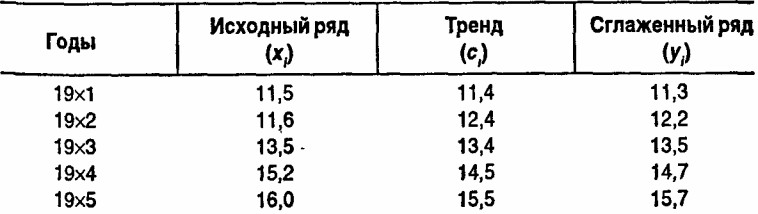

В таблице для примера приводятся результаты прогнозирования объема реализации продукции промышленного предприятия методом трех параметров. В качестве прогноза рассматриваются три последних точки сглаженного ряда (обведены прямоугольником), годы 19х8,19х9, 19х0.

Во второй графе в качестве исходного ряда представлены отчетные данные по предприятию за 19х0-19х7 гг. и плановые значения на 19х8-19х0 гг. В третьей графе приведены значения тренда, найденного из линейной зависимости сi = 10,3+t пo отчетным данным предприятия и экстраполированного на плановые годы.

В заключение следует отметить, что применение математических методов в анализе экономической перспективы позволяет доводить теоретические построения до количественных вычислений.

9.4. Оперативный анализ и тактические решения

Хозяйственная деятельность предприятия не только многогранна по содержанию, но и различна по временным интервалам, в течение которых достигаются производственные и социально-экономические цели. Для достижения оперативных целей и решения оперативных задач выделены три основных периода (интервала): долгосрочное, или перспективное, управление производством с периодом 3-5 и более лет, в течение которого достигаются стратегические цели; текущее управление с интервалом 1- 3 - 6 - 9 и 12 месяцев, обеспечивающее решение текущих задач или достижение текущих целей; краткосрочное, или оперативное, управление производством с интервалом в чае, смену, сутки, неделю, декаду (другой, больший или меньший масштаб времени внутри месяца).

Цель оперативного экономического анализа - оперативная экономическая оценка краткосрочных изменений в производственных процессах относительно заданной программы развития соответствующей управляемой экономической системы и обеспечение ее эффективного функционирования. Это означает оперативную оптимизацию экономических процессов в общей совокупности краткосрочных изменений всех процессов производства, направленную на достижение максимальной экономии живого и овеществленного труда в быстро меняющихся хозяйственных ситуациях. Инструментом достижения этой цели служит комплексное оперативное выявление и измерение причинно-следственных взаимосвязей в краткосрочных изменениях экономических процессов.

Оперативность анализа - это, прежде всего, своевременность выявления и исследования краткосрочных изменений, происходящих в экономических процессах, которые либо угрожают вывести управляемую систему из заданного направления и темпа развития, либо сигнализируют о появлении дополнительных резервов, позволяющих быстро перевести ее на более эффективный режим функционирования. Пропуск отрезка времени, в течение которого действуют причины, порождающие отклонения от программы, делает бесполезными даже результаты оперативного анализа, так как после этого момента возникает новая хозяйственная ситуация с новыми причинно-следственными взаимосвязями элементов и новыми экономическими последствиями.

Такая специфика оперативного экономического анализа исключает однозначный ответ на вопрос, за какие отрезки времени внутри месяца должен осуществляться такой анализ. Это зависит от ряда обстоятельств: во-первых, от содержания управляемых экономических показателей, тесноты их связи с показателями натурально-вещественных и других производственных процессов, частоты и величины изменения этих показателей и их влияния на развитие управляемого объекта в целом; во-вторых, от необходимости предвидения отдельных предстоящих краткосрочных изменений в производственных процессах и их экономических последствий; в-третьих, от того, что требуется время для проведения оперативного анализа, выработки и исполнения оперативных решений, обеспечивающих своевременное регулирование производственных процессов.

Оперативный экономический анализ может быть эффективным, если он проводится, во-первых, после совершения производственных процессов, но в оптимально допустимых интервалах времени, обеспечивающих эффективное функционирование конкретного производства; во-вторых, до совершения производственных процессов для оперативного краткосрочного прогнозирования, предвидения краткосрочных изменений производственных процессов и их экономических последствий с целью выработки наиболее экономичных вариантов предстоящих изменений в этих процессах и рекомендаций по их осуществлению.

Оперативный анализ необходимо отличать от быстрого, иногда тоже называемого оперативным, итогового анализа. Например, по результатам быстрого, т.е. проведенного в короткие сроки, анализа экономической деятельности предприятия за месяц или год, как правило, не может быть проведено быстрое непосредственное регулирование процессов производства, поскольку предметом его исследования выступают усредненные обобщенные результаты взаимного влияния множества краткосрочных изменений, происшедших относительно текущего момента за более длительный период. Такой анализ, называемый в специальной литературе периодическим, играет свою не менее важную роль в текущих и перспективных системах управления производством.

Основные задачи оперативного анализа:

• систематическое выявление уровня выполнения смет и плановых заданий по центрам ответственности; определение и расчет влияния факторов изменения показателей от заданного уровня;

• систематизация позитивных и негативных причин отклонений;

• своевременное предоставление управляющей системе полученной информации;

• разработка и реализация мероприятий по совершенствованию оперативного управления производством, повышению его эффективности.

Оперативный анализ максимально приближен к производственным процессам и опирается на систему первичных документов и отчетов предприятия.

Объекты оперативного анализа:

• план производства продукции предприятия и его подразделений (в стоимостном и натуральном выражении);

• план реализации продукции и поставок по договорам;

• структура выпуска (в ассортименте или по номенклатурным позициям),

• ритмичность выпуска продукции;

• состояние и использование производственного оборудования;

• использование рабочего времени и персонала;

• обеспеченность материальными ресурсами, топливом, энергией, комплектующими и покупными изделиями;

• уровень производственного брака, непроизводительных потерь и затрат;

• качество работы администрации и менеджеров;

• уровень затрат на производство и себестоимость продукции, отдельных изделий, узлов, деталей, услуг и работ;

• размеры и динамика производственных запасов, остатков готовой продукции и незавершенного производства;

• расходы по оплате труда и материальному стимулированию работников;

• выполнение плана прибыли и других финансовых показателей;

• состояние и использование оборотных средств;

• платежеспособность предприятия и его финансовое состояние.

В качестве примера рассмотрим методику оперативного анализа состояния платежеспособности предприятия.

Платежеспособность - это способность предприятия полностью и в срок рассчитаться по своим обязательствам. На практике для определения платежеспособности используют, например, критический коэффициент ликвидности, рассчитанный как отношение дебиторской задолженности и денежных средств к платежным обязательствам за определенное время. Если коэффициент окажется большим или равным единице, считают, что предприятие платежеспособно. В противном случае говорят, что предприятию не хватит денежных средств для своевременного и полного погашения платежных обязательств.

Определение платежеспособности за прошедший период, хотя и имеет некоторое значение для оценки финансовой деятельности предприятия, лишает руководство возможности повлиять на ее изменение. Поэтому более актуален вопрос организации оперативного анализа состояния платежеспособности. Цель такого анализа - предвидеть заранее возможные отрицательные отклонения в уровне платежеспособности с тем, чтобы своевременно принять действенные меры по их ликвидации. Он может быть осуществлен путем составления оперативных финансовых планов на будущий месяц или неделю. Такие планы дают возможность оперативно регулировать платежи, уточнять финансовые задания в соответствии с ходом выполнения планов хозяйственной деятельности, вовремя устранять временное разрывы между затратами и ресурсами.

Оперативный финансовый план составляется на основе годового и квартального балансов доходов и расходов путем конкретизации их показателей. Если при составлении оперативного финансового плана будет установлено, что поступление денежных средств не покрывает расходов, руководство предприятия должно изыскать дополнительные источники. Ими могут быть мобилизация внутренних ресурсов, кредиты банка, финансовая помощь со стороны. Вместе с тем тщательно проверяют возможности сокращения расходов.

Финансовый отдел организует оперативный анализ выполнения оперативного финансового плана. С этой целью можно вести специальный журнал (книгу), в котором ежедневно фиксируют остатки и движение денежных средств на расчетном счете, отражают срочные и просроченные платежи предприятия, состояние расчетов с банком по ссудам. Данные журнала (книги) позволяют ежедневно отслеживать состояние платежной дисциплины, своевременность сдачи в банк платежных документов. Фактический срок сдачи документов в банк систематически сверяют с датой отгрузки продукции покупателям, что позволяет работникам финансового отдела не только контролировать своевременность выписки счетов, но и активно влиять на сокращение срока документооборота в случае задержки в выписке платежных документов.

Записи в журнал (книгу) делают на основании выписок из соответствующих счетов банка, регистрации выписанных предприятием платежных поручений и др. Правильность записей проверяют по данным об изменениях остатков денежных средств на расчетном и других счетах, а также сумм платежных требований, принятых в обеспечение кредита банка под расчетные документы в пути.

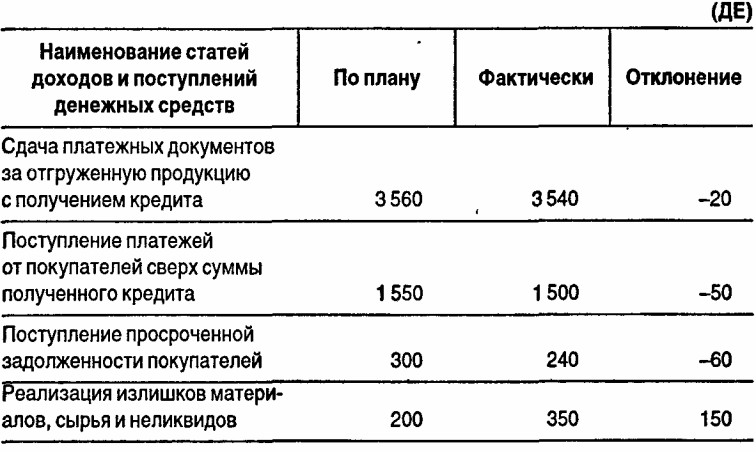

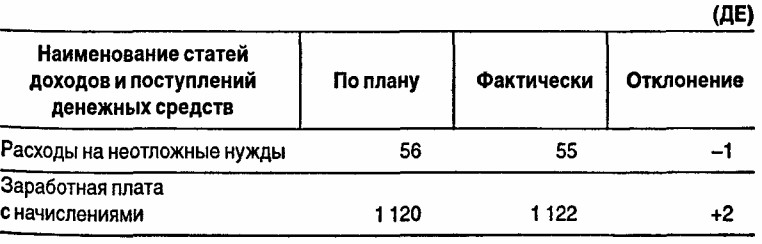

Анализ выполнения оперативного финансового плана (см. табл. 1 и 2) состоит в выявлении платежеспособности предприятия, причин ее улучшения или ухудшения, разработке конкретных рекомендаций, направленных на дальнейшее повышение коэффициента платежеспособности.

Таблица 1

Выполнение оперативного финансового плана предприятия

На основании приведенных в таблице данных можно сделать следующие выводы. Согласно финансовому плану предприятие должно полностью покрыть свои денежные расходы доходами и поступлением средств. Соответственно плановый коэффициент платежеспособности составляет 1,173 (6630 ДЕ : 5654 ДЕ). Давая в целом положительную оценку составленного оперативного финансового плана, необходимо отметить, что предприятие в предшествующем месяце допустило просроченную задолженность поставщикам в сумме 190 ДЕ, а по ссудам банка - 3670 ДЕ. Отсутствие этой суммы способствовало бы некоторому улучшению финансового состояния предприятия.

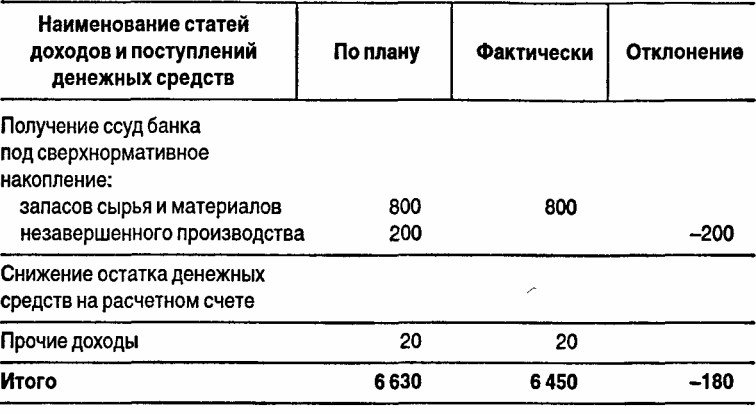

Фактически финансовое состояние предприятия к концу отчетного периода по сравнению с оперативным финансовым планом несколько ухудшилось. Фактический коэффициент платежеспособности составил 1,153 (6450 ДЕ: 5594 ДЕ).

Таблица 2

Выполнение оперативного финансового плана предприятия

Продолжение

Некоторое ухудшение финансового состояния объясняется в первую очередь уменьшением сдачи платежных документов по сравнению с планом на 20 ДЕ, что было вызвано нарушением сроков отгрузки готовой продукции. Этот факт требует дальнейшего детального анализа, поскольку задержка в отгрузке продукции могла произойти как по вине самого предприятия, так и по вине транспортных организаций, не обеспечивших своевременную подачу вагонов, автофургонов и т.п.

Ухудшение финансового состояния предприятия было вызвано и неполным поступлением платежей от покупателей, несвоевременной реализацией излишних материалов, сырья и неликвидов, предусмотренной оперативным финансовым планом.

Несмотря на превышение доходов над расходами на конец отчетного периода, предприятие не полностью выполнило в установленный срок свои обязательства по погашению ссуд банка.

Отрицательно скажется на финансовом состоянии предприятия и неполная оплата платежных требований поставщиков.

9.5. Текущий анализ и контроль хозяйственной деятельности

Текущий (ретроспективный) экономический анализ проводится на основе итоговых результатов работы предприятия по важнейшим отчетным периодам.

Текущий анализ - это система периодического, всестороннего изучения результатов хозяйственной деятельности для объективной оценки выполнения бизнес-планов и достигнутой эффективности производства, комплексного выявления внутрипроизводственных резервов, мобилизации их для повышения эффективности хозяйствования в последующие периоды.

Особенностью текущего анализа является ретроспективный взгляд на хозяйственную деятельность, изучение свершившихся процессов и явлений, выявление неиспользованных резервов. Текущий анализ - неотъемлемый элемент коммерческого расчета предприятия и выполняется при подведении итогов хозяйственной деятельности. Для текущего анализа характерен полный охват всех сторон хозяйственной деятельности, привлечение к его проведению всех отделов и служб предприятия. Текущий анализ проводится преимущественно по документированным источникам информации на базе бухгалтерской и статистической отчетности. Это позволяет типизировать процедуры анализа, использовать единые его методики. Важным направлением совершенствования текущего экономического анализа является широкое использование математических методов и ЭВМ для получения и обработки экономической информации, что повышает его эффективность. Это происходит благодаря сокращению сроков проведения анализа; более полному охвату влияния факторов на результаты хозяйственной деятельности; замене приближенных или упрощенных расчетов точными вычислениями; постановке и решению новых многомерных задач, практически не выполнимых вручную и традиционными методами.

Классификация задач текущего анализа позволяет упорядочить постановку повседневных аналитических задач, выявить общие закономерности их решения.

В основе классификации задач текущего анализа лежит принцип исследования хозяйственной деятельности через призму выполнения установленных заданий: планов, графиков, норм, заказов, нарядов и т.д. В соответствии с этим можно рассматривать три принципиально важные обобщенные задачи текущего анализа.

1. Анализ и оценка напряженности и обоснованности бизнес-плана (плановых заданий).

2. Выявление факторов хозяйственной деятельности и количественная оценка их влияния на обобщающие показатели.

3. Объективная оценка работы предприятия и его подразделений.

Без оценки напряженности и обоснованности бизнес-плана невозможно определить степень использования производственных ресурсов, интенсивность осуществленных затрат. Ненапряженный план снижает стимулы к труду и творческую активность работающих, искажает картину производственных отношений. Постоянное действие этого фактора в конечном счете ведет к спаду деловой активности, перерасходу средств, снижению эффективности производства.

Существует много методов оценки напряженности заданий: коэффициентный метод оценки напряженности плана по темпам роста к предыдущему периоду; метод оценки напряженности плана с точки зрения нормативного использования производственных ресурсов; метод применения апостериорного статистического критерия качества планирования. Для этих же целей широко применяются методы линейного программирования, «объективно обусловленные оценки» В. Новожилова, вытекающие из процедуры решения двойственных задач линейного программирования. В последние годы для оценки напряженности плана разработаны специальные методики, базирующиеся на методах теории статистических распределений, компонентного анализа, современного факторного анализа, других математико-статистических методах.

Традиционна для текущего анализа хозяйственной деятельности задача выявления факторов экономического явления и количественной оценки их влияния на обобщающие показатели хозяйственной деятельности. В процессе решения этой задачи применяются методы детерминированного и стохастического факторного моделирования.

Чаще всего приходится проводить анализ и оценку отклонений от плана, норматива, итога предшествующего периода. Важно не только выявить сам факт отклонения, но и установить его причины. Тем самым аналитик сразу попадает в сферу проблем многофакторного анализа, исследования прямых и косвенных связей, изучения наблюдаемых и непосредственно не наблюдаемых (скрытых) зависимостей.

В процессе детерминированного моделирования осуществляется разложение исследуемого явления или экономического показателя по прямым факторам.

При прямом факторном анализе ставится задача выявить отдельные факторы, влияющие на изменение результативного показателя или процесса; установить формы детерминированной зависимости между результативным показателем и определенным набором факторов и, наконец, определить роль отдельных факторов в изменении результативного экономического показателя.

Задачи прямого детерминированного факторного анализа - наиболее распространенная группа задач анализа хозяйственной деятельности. В основе детерминированного моделирования факторной системы лежит возможность построения тождественного преобразования для исходной формулы экономического показателя по теоретически предполагаемым прямым связям данного показателя с другими показателями-факторами. Это простое и эффективное средство формализации связи экономических показателей для анализа и оценки изменения обобщающего показателя. Так, анализ влияния факторов на изменение объема производства продукции имеет целью дать количественную оценку влияния на выполнение плана (или отклонение от предшествующего периода) объема производства продукции изменения следующих факторов:

• качества продукции;

• структуры продукции;

• производственного брака;

• кооперации производства;

• количества отработанного рабочими времени;

• среднечасовой производительности труда рабочих.

Сумму отрицательных влияний подсчитывают как резерв возможного увеличения объема производства продукции в анализируемом периоде.

В основе алгоритма лежит принцип разложения общего отклонения фактического объема производства продукции от плана или предшествующего периода на сумму факторных отклонений:

где v - общее отклонение объема продукции в анализируемом периоде;

?vi -факторное отклонение;

п-число факторов i(i=1,2,..., п).

Аналогичное разложение можно провести практически по всем обобщающим показателям.

Текущий анализ требует обширной информации не только о плановых и отчетных значениях показателей, но и о нормах расхода материалов, труда, заработной платы и других элементов на планируемые и фактические объемы производства. Поэтому текущий контроль и анализ деятельности предприятия рациональнее вести синхронно с планированием на базе ее информационной среды.

Методика такого анализа включает:

• расчет производственной программы, расхода материалов и трудовых затрат по каждому наименованию изделия и на весь выпуск за период;

• оперативный анализ выполнения производственной программы для оперативного контроля;

• текущий анализ выполнения производственной программы нарастающим итогом для оценки выполнения плана за весь отчетный период.

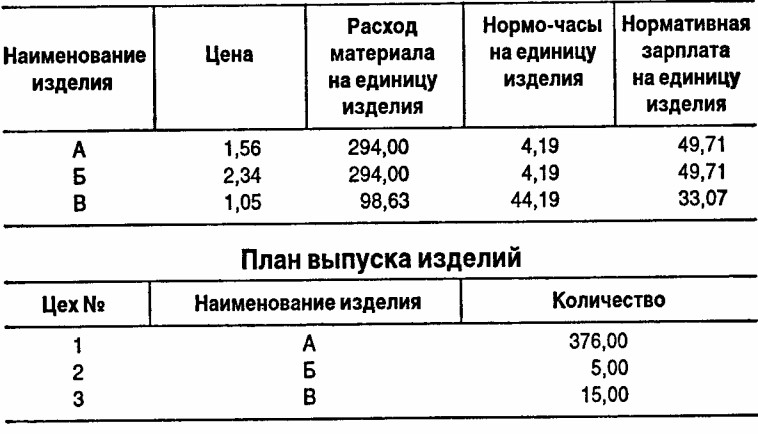

Исходные данные представлены в двух приведенных ниже таблицах. Первая таблица содержит сведения о наименовании изделий, цене за единицу, нормах расхода материала, труда и заработной платы на единицу изделия; вторая - о плановых количествах изделий за период.

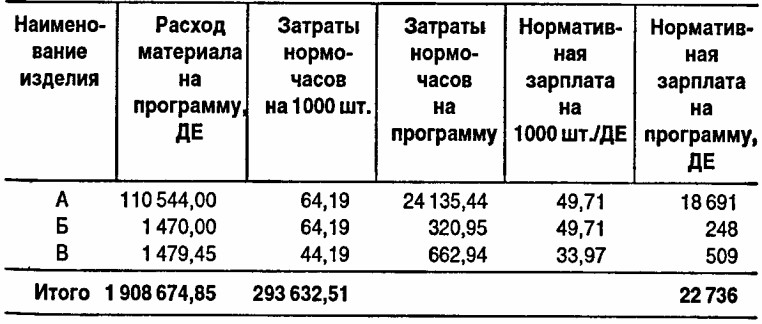

Нормативы затрат на единицу изделия

На базе этих таблиц, а также отчетов о фактическом выпуске изделий составляют расчеты трех типов.

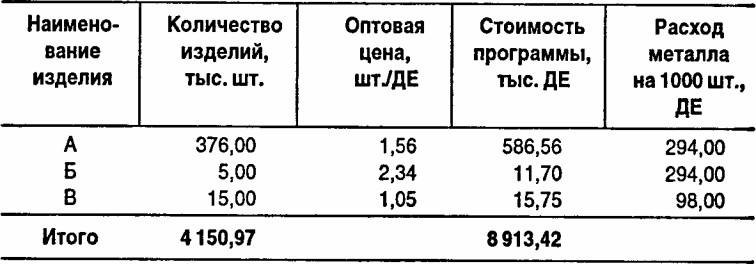

1. Расчет производственной программы расхода материала и трудовых затрат делается на основе исходной информации общей квартальной (месячной) производственной программы, по каждому из наименований изделий, а также суммарных и среднесуточных показателей по всем изделиям (см. приведенную ниже таблицу).

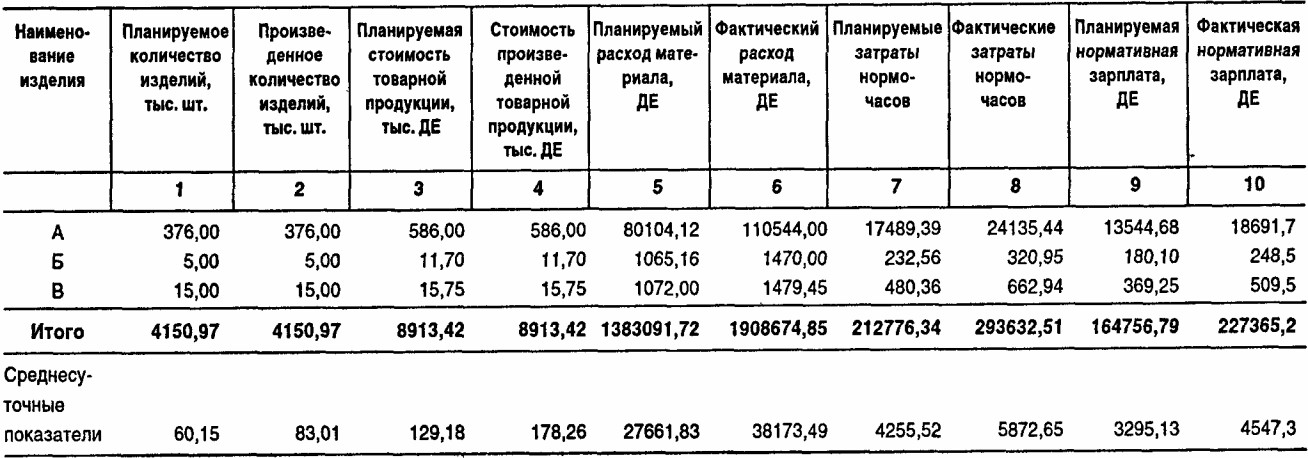

2. Итоговый анализ выполнения квартальной (месячной) производственной программы, содержащей сравнительные сведения о плановом и фактическом выпуске за время, истекшее с начала периода, по каждому из наименований изделий, а также расчет планируемой и фактической стоимости товарной продукции, расхода материала, затрат нормо-часов и нормативной зарплаты по каждому наименованию изделий, суммарные и среднесуточные величины и данные о степени выполнения плана по товарной продукции (см. таблицу на с. 240).

Расчет производственной программы расхода материала и трудовых затрат

Продолжение

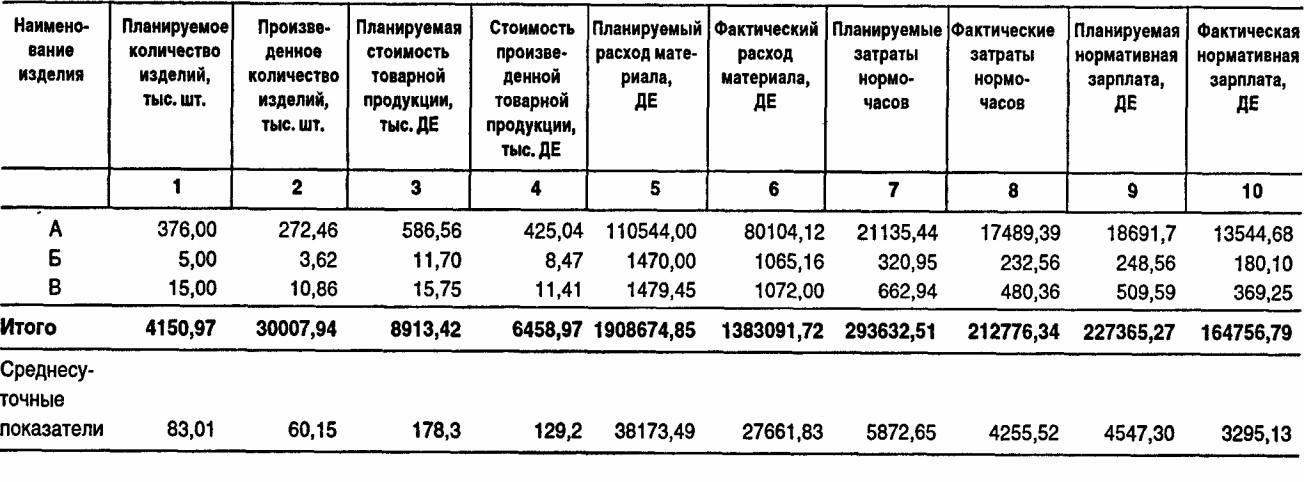

3. Текущий анализ данных о выполнении производственной программы нарастающим итогом, которая отличается от предыдущей тем, что все плановые показатели в таблице (количество изделий, стоимость товарной продукции, расход материала, затраты нормо-часов, нормативная зарплата), а также суммарные и среднесуточные величины и степень выполнения плана по товарной продукции пересчитываются по всем наименованиям в соответствии с количеством дней, истекших с на чала периода (пересчитанный показатель программы равен текущему показателю программы, умноженному на число дней, истекших с начала периода, и деленному на общее число дней в квартале (см. таблицу на с. 241).

Оперативный анализ выполнения производственной программы

Текущий анализ выполнения производственной программы по данным, представленным нарастающим итогом

Резюме

Экономический анализ является основным инструментом обоснования управленческих решений. Данные, поставляемые системой учета, представляют собой всего лишь «сырую» информацию и в большинстве случаев требуют специальной обработки для осмысления ее содержания, оценки хозяйственной ситуации, выработки тактических и стратегических решений. Такая обработка осуществляется приемами экономического анализа. Цели и содержание приемов экономического анализа всецело зависят от целей и содержания функций управления предприятием. Поэтому классификация функций управления - естественная и научно обоснованная база классификации видов экономического анализа.

В данной главе детально рассматриваются приемы и методы перспективного, оперативного и ретроспективного анализа.

Цель данной главы - определение места и роли экономического анализа в системе управления предприятием.

Центральные вопросы здесь следующие:

• состав и структура бухгалтерской отчетности предприятия;

• классификация видов экономического анализа;

• задачи и методы перспективного анализа;

• задачи и методы оперативного анализа;

• задачи и методы ретроспективного анализа.

Ретроспективный анализ проводится с целью текущего контроля за хозяйственной деятельностью. Это наиболее разработанный вид экономического анализа. Возможность и приемы ретроспективного анализа показаны на примере расчета производственной программы цеха предприятия и анализа хода его выполнения.

Приложение 1. Хозяйственная ситуация

Разработка политики цен

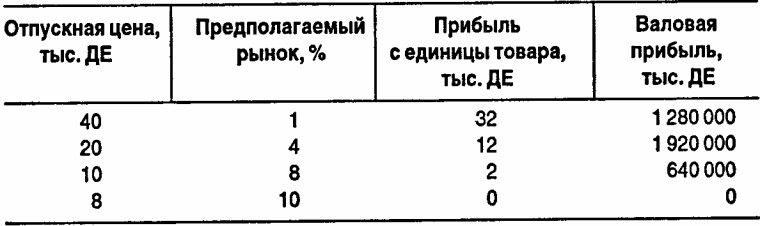

Предприятие «Импульс» создало микропроцессор, который позволит ему продавать новую компьютерную игру. Стоимость разработки превысила 50 млн. ДЕ, но считается, что новая игра будет намного лучше, чем те, которые есть в продаже в настоящий момент. Игра, которая наиболее успешно соперничала бы с той, что разработана предприятием «Импульс», продается по оптовой цене 40 тыс. ДЕ за штуку. Отдел маркетинга полагает, что, если продавать новую игру по такой же цене, в течение следующих двух лет будет реализовано около 40 000 штук, после чего игра устареет. Однако опыт показывает, что спрос учетверяется каждый раз, когда цена снижается вдвое. Существенное понижение цен представляется вполне возможным, так как переменные затраты на производство и сбыт составляют приблизительно 8 тыс. ДЕ на штуку. Анализ прибыли (см. таблицу) показывает, что самая высокая прибыль будет достигнута при цене в 20 тыс. ДЕ за одну игру. Считается, что в течение короткого промежутка времени (при первом поступлении товара в продажу) небольшое количество товара будет реализовано по самым высоким ценам.

Разработайте политику цен на всех этапах реализации товара - от первого поступления в продажу до его устарения. Укажите размеры прибыли, ожидаемой на каждом этапе реализации.

Приложение 2. Вопросы для самопроверки

1. Перечислите источники информации для экономического анализа.

2. Что такое вид экономического анализа?

3. Дайте классификацию видов экономического анализа.

4. Каковы основные задачи перспективного экономического анализа?

5. Укажите наиболее распространенные методы обработки временных (динамических) рядов.

6. Перечислите основные этапы подбора эмпирических формул для ряда динамики.

7. Составьте систему нормальных уравнений для зависимости вида:у=а+bх.

8. В чем специфика оперативного экономического анализа?

9. Перечислите основные задачи оперативного экономического анализа.

10. Каковы особенности текущего (ретроспективного) экономического анализа?

11. Приведите примеры прямого и обратного факторного анализа.

12. По образцу таблицы на с. 241 проведите текущий анализ выполнения производственной программы при условии, что план выпуска изделий Б и В увеличен в два раза (см. таблицу на с. 238).

|

© 2006 "Управленческий учет Под редакцией А.Д. Шеремета". Все права защищены, по всем вопросам

|