|

|

Часть I. Базовый курс

1. СУЩНОСТЬ И ОРГАНИЗАЦИЯ УПРАВЛЕНЧЕСКОГО УЧЕТА

До настоящего времени в отечественных организациях применялся только учет полной себестоимости с распределением накладных расходов между изделиями, который был оправдан в условиях централизованного государственного ценообразования. По мере обособления организаций с различной формой собственности, развития процессов приватизации государственных предприятий, включения механизмов свободного ценообразования и самостоятельного планирования ассортимента выпускаемой продукции, развития других сторон рыночной экономики постепенно будет возрастать потребность в управленческом учете.

Мы изучим сущность и назначение управленческого учета, его место в системе учета организации, информационное обеспечение и методы ведения.

1.1. Сущность и назначение управленческого учета

Управленческий учет - подсистема бухгалтерского учета, которая в рамках одной организации обеспечивает ее управленческий аппарат информацией, используемой для планирования, собственно управления и контроля за деятельностью организации. Этот процесс включает выявление, измерение, сбор, анализ, подготовку, интерпретацию, передачу и прием информации, необходимой управленческому аппарату для выполнения его функций.

Информация - это факты, данные, результаты наблюдений и т.д., т.е. все, что каким-то образом расширяет наши знания. Число 1000, взятое само по себе, не является информацией, а вот заявление, что в организации работает 1000 человек, уже можно считать таковой.

В процессе повседневной деятельности в организации возникает значительное количество оперативной информации. Это исходный материал для итоговой информации, отражаемой в финансовом и управленческом учете. Для менеджера важна любая информация независимо от того, является она объектом учета или нет, поддается количественной оценке или не поддается. Слух о том, что крупный заказчик не удовлетворен качеством продукции организации и готов искать другого поставщика, - информация, которая не представляет собой объект учета и контроля, не поддается количественной оценке, но это определенно важная информация. Нужно выявить основные отличия информации, необходимой для управленческого учета, от других типов информации, в частности от информации, используемой в финансовом учете.

В западной практике внешние потребители информации об организации пользуются для принятия решений тремя основными финансовыми документами: балансом, отчетом о прибылях и убытках, отчетом о движении активов. Эти документы, предназначенные для держателей акций, кредиторов и других заинтересованных лиц вне организации, полезны и для менеджеров организации. Использование этой информации в целях управления абсолютно необходимо. Однако для управленческого аппарата нужна и гораздо более детализированная информация, чем та, которая содержится в перечисленных финансовых документах.

Речь идет об оперативной информации, которая обеспечивает исходные данные для формирования информации управленческого учета. Большая часть оперативной информации при нормальном ходе дел не представляет непосредственного интереса для руководителей организации. Их не занимает, сколько деталей произвел за один рабочий день токарь и какая конкретно сумма денег поступила вчера на счет организации. Данные факты должны быть задокументированы, но этими документами будут оперировать скорее в первичных звеньях управления, чем на уровне управляющих организации. Руководители заинтересованы не в «выхваченных» деталях, а в обобщенной информации, полученной из первичных учетных документов.

В зарубежных странах обычно различают финансовый и управленческий учет.

Финансовый учет охватывает информацию, которая не только используется для внутреннего управления, но и сообщается контрагентам (сторонним пользователям).

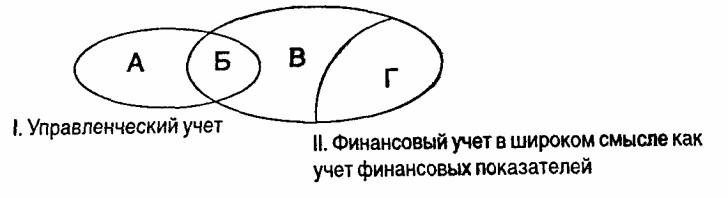

Управленческий учет охватывает все виды учетной информации, необходимой для управления в пределах самой организации. Частью общей сферы управленческого учета является производственный учет, под которым обычно понимают учет издержек производства и анализ данных об экономии или перерасходе по сравнению с данными за предыдущие периоды, прогнозами и стандартами. Основная цель управленческого учета - обеспечение информацией менеджеров, ответственных за достижение конкретных производственных показателей. Процесс подготовки такой информации может существенно отличаться от того, что используется в финансовом учете. Сказанное поясним на схеме, где показана взаимосвязь между названными видами учета.

Управленческий учет в сравнении с финансовым учетом

А - производственный учет.

Б - финансовый учет (для внутреннего управления).

В - финансовый учет в узком смысле (для внешних пользователей).

Г - налоговые расчеты на базе финансового учета (для налоговых органов).

Изучение особенностей управленческого учета позволяет сделать вывод о том, что он служит для:

• предоставления необходимой информации администрации для управления производством и принятия решений на перспективу;

• исчисления фактической себестоимости продукции (работ и услуг) и отклонений от установленных норм, стандартов, смет;

• определения финансовых результатов по реализованным изделиям или их группам, новым технологическим решениям, центрам ответственности и другим позициям.

В отечественной практике пока не используется понятие управленческого учета. Многие его элементы входят в наш бухгалтерский учет (учет затрат на производство и калькулирование себестоимости продукции); оперативный учет (оперативную отчетность); экономический анализ (анализ себестоимости продукции, обоснование принимаемых решений, оценка выполнения плановых заданий и др.). Вместе с тем отечественная учетная практика еще не увязана с маркетингом, не определяются отклонения фактических затрат от прогнозных, не используется такая категория, как будущий рубль, и т.п.

1.2. Сравнительная характеристика управленческого и финансового учета

Чтобы лучше и нагляднее представить сущность управленческого учета, полезно показать различие и сходство между финансовым и управленческим учетом. Для этого охарактеризуем 12 основных различий между этими подсистемами учета и общие их черты.

Обязательность ведения учета

Ведение финансового учета обязательно. Должны быть приложены определенные усилия для сбора данных в требуемой форме и с требуемой степенью точности, как это необходимо согласно законодательству и стандартам, независимо оттого, считает руководство организации эти данные полезными или нет.

Ведение управленческого учета всецело зависит от воли руководства. никакие посторонние органы или организации не имеют права указывать, что надо или чего не надо делать. Поэтому нет смысла в сборе и обработке информации, ценность которой для управления ниже затрат на ее получение.

Цель ведения учета

Цель финансового учета - составление финансовых документов для пользователей вне организации. Когда документы составлены, цель считается достигнутой.

Управленческий учет является только средством обеспечения планирования, собственно управления и контроля в данной организации.

Пользователи информации

Пользователи информации, получаемой в результате ведения финансового учета, в своей основной массе - безликая группа (за исключением самой администрации организации). Управляющий аппарат большей части организаций за редким исключением не знает лично акционеров, кредиторов и других лиц, пользующихся информацией, содержащейся в финансовых отчетах организации. Мало того, запросы большинства внешних пользователей подразумеваются одинаковыми.

Лица, пользующиеся данными управленческого учета (менеджеры организации и сотрудники, помогающие им в сборе и анализе информации), как правило, известны поименно. Соответственно известны их специфические запросы, на которые и должна ориентироваться система управленческого учета.

Базисная структура

Финансовый учет строится на основополагающем балансовом уравнении:

активы = капитал владельцев организации + обязательства.

Основные правила

Финансовый учет должен вестись в соответствии с нормами и правилами бухгалтерского учета. Внешние пользователи должны быть уверены в том, что бухгалтерские документы составлены в соответствии с общепринятыми принципами (правилами), а публичная отчетность подтверждается аудиторами. В ином случае нет уверенности в правильном понимании данных бухгалтерского учета.

Управленческий аппарат организации может следовать любым внутренним правилам учета в зависимости от полезности этих правил. Основной аргумент в обосновании правил управленческого учета- есть ли от этого польза.

Привязки ко времени

Финансовый учет отражает финансовую историю организации. Бухгалтерские проводки выполняются уже после совершения соответствующих операций. Хотя данные финансового учета и берутся за основу при планировании, они по своей природе носят «исторический» характер.

В структуру управленческого учета наравне с информацией «исторического» характера включаются оценки и планы на будущее.

Финансовый учет показывает, «как это было», а управленческий - «как это должно быть».

Тип информации

Финансовые документы, являющиеся конечным продуктом финансового учета, содержат в основном информацию в стоимостном (денежном) выражении.

В управленческом учете фигурирует информация как в стоимостном, так и в натуральном выражении: количество материала и его стоимость, количество проданных изделий и сумма выручки от их продажи и т.д.

Степень точности информации

Администрации организации нужна своевременная информация, и здесь часто можно пойти на определенное ослабление требований к точности в пользу быстроты получения информации. Таким образом, в управленческом учете часто используются приблизительные оценки, пожалуй, даже чаще, чем точные данные.

Конечно, данные финансового учета также не могут быть абсолютно точными, но приближения и примерные оценки в управленческом учете применяются гораздо чаще, чем в финансовом.

Периодичность отчетности

Полный финансовый отчет организация составляет по итогам года, менее детальные - поквартально.

Детализированные отчеты в управленческом учете большие организации составляют ежемесячно; отчеты по определенным видам деятельности могут составляться еженедельно, ежедневно, в некоторых случаях - немедленно.

Сроки представления отчетов

Поскольку для выверки данных и проверки их внешними аудиторами требуется время, к которому надо добавить некоторый срок на печатание и распространение финансовых отчетов, последние попадают к пользователям только через несколько недель после окончания отчетного периода.

Отчеты по управленческому учету могут содержать информацию, требующую немедленных действий. Эти отчеты обычно составляются и представляются в течение нескольких дней по окончании отчетного месяца (или на следующее утро - оперативные отчеты).

Объект отчетности

В финансовых отчетах организация обычно описывается как единое целое. Большим организациям с многоотраслевым производством необходимо отражать выручку и доход по каждой отрасли, т.е. по большим сегментам организации.

В управленческом учете основное внимание обращают на сравнительно небольшие подразделения, обособленные по отдельным производствам, видам деятельности, центрам ответственности и т.п.

Ответственность за правильность ведения учета

Налоговая инспекция, налоговая полиция могут наложить штрафные санкции за неправильное отражение информации в отчетности о финансовых результатах. Хотя это случается нечасто, кредиторы или акционеры организации могут обратиться в суд, обвинив ее в безосновательном искажении информации в годовом балансе или отчете о прибылях и убытках.

Отчеты в управленческом учете, как было отмечено ранее, не обязательно должны составляться в соответствии с установленными нормами и правилами и не предназначены для широкой общественности.

Руководителя можно привлечь к ответственности за его решения. если они признаны неправильными. Основой для этого и последующих действий могут быть данные управленческого учета. Но причиной привлечения к ответственности могут стать только сами решения или действия, а не какие-либо данные управленческого учета.

Сходные характеристики управленческого и финансового учета

Хотя существуют различия, большую часть элементов финансового учета можно найти и в управленческом. Этому есть две причины.

1. Факторы, определяющие значение общепринятых для финансового учета принципов, действуют и в отношении управленческого учета. Например, руководство организации, управленческий аппарат не могут в своей деятельности основываться на исключительно непроверяемых, субъективных мнениях и оценках.

2. Оперативная информация используется и для составления финансовых документов, и в управленческом учете. Следовательно, сбор первичной информации должен осуществляться в соответствии с едиными правилами. Иной порядок привел бы к необходимости дублирования сбора первичной информации.

Наиболее важный фактор, определяющий сходство, пожалуй, тот, что данные и финансового, и управленческого учета используются для принятия решений. Так, данные финансового учета помогают инвесторам в оценке перспектив организации, т.е. в принятии решений об осуществлении инвестиций в данную организацию. Данные управленческого учета используют менеджеры для решения широкого круга задач управления, например при определении цен, необходимости покупки каких-либо комплектующих на стороне или производства их внутри организации.

1.3. Виды информации для управленческого учета

Управленческий учет имеет целью обеспечить администрацию организации, куда входит довольно узкий круг внутренних пользователей, информацией, необходимой для контроля за производственной деятельностью организации и принятия решений по результатам этой деятельности. К такой информации в первую очередь относятся данные о затратах на производство, себестоимости продукции и отдельных ее видов, рентабельности, выпуске и результатах реализации продукции, работ и услуг.

Все источники информации можно подразделить на учетные и внеучетные.

К учетным источникам относятся:

• бухгалтерский учет и отчетность;

• статистический учет и отчетность;

• оперативный учет и отчетность;

• выборочные учетные данные.

В бухгалтерском учете и отчетности наиболее полно отражают и обобщают хозяйственные средства и хозяйственные операции с целью контроля за выполнением установленных бизнес-планов. Методами сплошного и непрерывного наблюдения, строгого документирования, систематизации на счетах, группировки в балансе и других отчетных таблицах достигается объективная количественная характеристика многообразных хозяйственных операций, обобщенная характеристика всей совокупности средств хозяйства по составу и размещению, источникам образования и целевому назначению.

Статистический учет и отчетность отражают совокупность массовых явлений и процессов, характеризуют их с количественной стороны (в увязке с качественной стороной), позволяют выявить определенные экономические закономерности, служат важным источником информации. Это особенно относится к отраслевым, межотраслевым и территориальным объединениям (концернам, акционерным обществам, товариществам с ограниченной ответственностью и др.). При специфических методах наблюдения статистика во многом опирается на данные бухгалтерского учета.

Оперативный учет и отчетность, применяемые на отдельных участках хозяйственной деятельности организаций, обеспечивают более быстрое по сравнению со статистикой и бухгалтерией получение соответствующей информации. Для текущего управления подобная информация неоценима. При управлении сбытом, например, невозможно обойтись без оперативных данных о ежедневной (а в некоторых случаях и ежесменной) выручке за проданные товары. Директора организаций, руководители внутренних подразделений довольно часто ведут оперативную регистрацию важнейших хозяйственных процессов и операций, делают примерные расчеты и прикидки, намечают неотложные мероприятия. Такую «карманную бухгалтерию» используют руководящие работники, которые сами осуществляют оперативный анализ.

Выборочные учетные данные помогают углубить и детализировать показатели отчетности. За последние годы отчетность значительно сокращена. В этих условиях получили распространение эпизодические выборки, наблюдения, углубленные проверки. Выборочные данные следует рассматривать как источник учетного характера, поскольку их черпают из текущего бухгалтерского учета и первичной документации.

К внеучетным источникам относятся:

• материалы внутриведомственной и вневедомственной ревизии, внешнего и внутреннего аудита;

• материалы лабораторного и врачебно-санитарного контроля;

• материалы проверок налоговой службой;

• материалы постоянно действующих производственных совещаний;

• материалы собраний трудовых коллективов;

• материалы печати;

• объяснительные и докладные записки, переписка с вышестоящей организацией, финансовыми и кредитными организациями;

• материалы, получаемые в результате личных контактов с исполнителями.

Управление выполнением бизнес-плана и бюджетов (смет) невозможно без привлечения соответствующих планово-нормативных данных. Такие данные содержатся прежде всего в производственно-финансовом плане промышленного предприятия и торгово-финансовом плане торговой организации. Помимо данных утвержденного плана, привлекается довольно обширный нормативный материал, содержащийся в производственных паспортах, ценниках, прейскурантах, справочниках и др.

Техническая информация также используется как элемент информационной системы. К ней относится в основном техническая и технологическая документация (паспорта машин и оборудования, чертежи, спецификация и т.п.), характеризующая уровень техники и технологии, технический уровень и качество продукции. Техническую информацию получают из перспективных разработок технологов и проектировщиков, используют результаты организационно-технических мероприятий, патентную информацию, сведения об отечественных и зарубежных аналогах.

1.4. Организационные аспекты управленческого учета

Организация управленческого (в том числе производственного) учета - внутреннее дело. Администрация организации сама решает, как классифицировать затраты, насколько детализировать места возникновения затрат и как увязать их с центрами ответственности, каким образом вести учет фактических либо плановых (нормативных), полных либо частичных (переменных, прямых, ограниченных) затрат.

Многообразие организаций, определяемое формами собственности, экономическими, юридическими, технико-технологическими и другими факторами, а также компетентность руководителей и их потребность в той или иной управленческой информации обусловливают разнообразие конкретных форм организации управленческого учета.

Представим основные факторы, влияющие на выбор подсистемы управленческого учета, и основные, с нашей точки зрения, признаки классификации этих подсистем, а также их структуры на схеме (см. с. 27).

В практике западного учета применяются два варианта связи между управленческой (иногда ее называют производственной, или аналитической) и финансовой бухгалтерией.

Эта связь осуществляется при помощи контрольных счетов, какими являются счета расходов и доходов финансовой бухгалтерии. При наличии прямой корреспонденции счетов управленческой (производственной) бухгалтерии с контрольными счетами говорят об интегрированной (монистической, однокруговой) подсистеме учета, т.е. речь идет о первом варианте связи.

Если подсистема управленческого учета автономная (замкнутая), то используются парные контрольные счета одного и того же наименования, известные как отраженные, зеркальные счета, или счета-экраны. Это второй вариант.

Основные факторы выбора подсистемы управленческого учета и признаки классификации этих подсистем

Важнейшей характеристикой западных систем управленческого учета является оперативность учета затрат. С этой точки зрения учет затрат подразделяется на учет фактических (прошлых) затрат и учет затрат по системе «стандарт-кост». Система «стандарт-кост» включает в себя разработку норм стандартов на затраты труда, материалов, накладных расходов, составление стандартной (нормативной) калькуляции и учет фактических затрат с выделением отклонений от стандартов (норм).

Подсистемы управленческого учета, применяемые на западных промышленных предприятиях, характеризуются многими признаками, которые можно положить в основу их классификации. Один из признаков - полнота включения затрат в себестоимость производства. Тут можно говорить о двух подсистемах (методах) управленческого учета: подсистеме полного включения затрат в себестоимость продукции (работ, услуг), т.е. о традиционном учете полной себестоимости, и подсистеме неполного, ограниченного включения затрат в себестоимость по какому-либо признаку, например по признаку зависимости расходов от объема производства, т.е. «директ-костинг».

Поскольку такой признак организации управленческой бухгалтерии, как учет полных затрат, или «директ-костинг», существен и влияет на организацию практически всех элементов подсистемы управленческого учета, они многообразны и определяются многими факторами.

Западные системы управленческого учета в силу их многообразия трудно сравнивать с отечественным учетом. Сделаем это в разрезе наиболее существенных признаков.

Западная система учета в организации, как уже было сказано, разделена обычно на тесно взаимосвязанные финансовую (внешнюю) и управленческую (внутреннюю) подсистемы. До сих пор в отечественном бухгалтерском учете не было такого разделения бухгалтерии, но это станет необходимым в дальнейшем. Отечественный учет - это интегрированная система, организованная в единой системе счетов, В определенном смысле можно говорить об аналогии между отечественной системой учета и вариантом интеграции финансовой и производственной бухгалтерии на Западе.

Основным организационным вопросом в управленческом учете является необходимость детализации Плана счетов. Для решения задач финансового учета большей детализации не требуется. К примеру, только для целей финансового учета все продажи могут заноситься в кредит единственного счета «Выручка от продаж» и в дебет счетов «Касса», «Банк» или «Дебиторская задолженность». Однако это сделает трудновыполнимой задачу анализа продаж по видам товаров, центрам прибыли, пунктам отгрузки или индивидуальным заказчикам.

Виды анализа, которые руководство стремится осуществлять более или менее регулярно, определяют детализацию плана счетов. По сути дела, она зависит от «детальных расширений», которые необходимы для каждой статьи затрат, доходов или активов.

Пример. 30 декабря 199Х г. одно из подразделений АО «Сизый дым» израсходовало сырья и материалов на сумму 100 000 ДЕ* на изготовление определенного товара. По поводу произошедшего события может быть задан один из следующих вопросов:

• Какие конкретно использовались материалы?

• К какому виду продукции принадлежал товар?

• В каком подразделении использовались материалы?

* ДЕ - здесь и далее - условная денежная единица.

Первый вопрос относится к более детальному описанию элементов себестоимости, второй - к распределению затрат по видам продукции, третий - к определению центров ответственности. Ответ на каждый из вопросов требует детализации данных о затратах на сырье и материалы.

Формальный ответ на все три вопроса предполагает, что план счетов должен содержать в качестве детализированного счет «Материалы X, использованные в товаре У, произведенном в подразделении Z». Если в АО «Сизый дым» используется 1000 видов сырья и материалов для 100 товаров, производящихся в 30 центрах ответственности, то это может потребовать 3 млн. (1000•100•30) детализированных счетов, относящихся к одной общей категории - материальные, а также к категории «незавершенное производство».

Если АО хочет иметь данные по видам продукции и центрам ответственности на любую дату, то структура счетов должна детализироваться по всем вышеназванным позициям.

Многим организациям действительно необходима детальная информация по всем трем измерениям, поэтому данный пример не преувеличивает масштабы действительного использования в крупных организациях детализированных счетов - «кирпичиков».

Бухгалтерская база данных должна быть расширена, если организации нужно разделить элементы постоянных и переменных затрат. (Следует отметить, что полупеременные затраты также могут быть разделены на постоянные и переменные.) Такое расширение может стать необходимым, если организации постоянно требуются краткосрочный анализ альтернативных затрат или внутрипроизводственная отчетность о доходах с разделением в ней постоянных и переменных затрат. В дальнейшем план счетов можно расширять, если организация захочет идентифицировать в своей структуре счетов затраты по их подконтрольности в том центре ответственности, где они возникли (или к которому отнесены).

Не существует «правильного» уровня детализации структуры счетов. Руководство должно само провести анализ показателей выгоды и затрат. Организации страдают скорее от недостаточной, чем от чрезмерной детализации бухгалтерской базы данных. Во многих случаях после компьютеризации базы данных организации не пересматривали свои планы счетов. Несмотря на общепризнанную сегодня потребность в большей детализации, совокупные затраты на переделку компьютерных программ для более детального учета могут оказаться нецелесообразными. Существуют примеры и необоснованно дорогостоящих компьютерных систем, чьи создатели ориентировались на максимально детальное предоставление информации для всевозможных видов анализа вместо простого выбора такой структуры данных, которая используется более или менее регулярно.

Детальная бухгалтерская информация может играть решающую роль при анализе полных затрат или альтернативном анализе затрат. В процессе управленческого контроля не менее важно знать поведение затрат. Каждая существующая или предлагаемая система управленческого контроля должна пройти испытание на соответствие целям. Для этого необходимо ответить на вопросы:

• Как будут стимулироваться действия менеджеров для достижения интересов организации?

• Соответствуют ли эти действия главным интересам организации?

Иногда организации не могут ответить на эти вопросы, в частности при выработке политики установления трансферных цен или измерения нормы прибыли на инвестиции (НПИ) для различных центров инвестиций. Эта недооценка часто приводит к нежелательным последствиям.

Пример. При измерении НПИ центра инвестиций ббльшая часть организаций включает основные средства в суммарные инвестиции по чистой балансовой стоимости, т.е. по первоначальной стоимости за вычетом накопленной амортизации. Эта практика может привести к «автоматическому» повышению НПИ каждый год, потому что инвестиционная база (знаменатель в дроби НПИ) становится все меньше из-за ежегодного увеличения накопленной амортизации.

Некоторые критики не одобряют эту схему измерения НПИ, поскольку у менеджеров центров инвестиций не создается высокого уровня мотивации к разработке проектов модернизации производства в связи с тем, что такая схема обычно вызывает снижение НПИ в случае принятия важного нового проекта. Менеджеры центров инвестиций не могут быть уверены в том, что их руководители впоследствии осознают суть главных причин видимого ухудшения показателей НПИ их центров инвестиций.

В действительности повышение НПИ может означать и физическое сокращение основных средств, установленных в подразделении, что в конечном счете ведет к сокращению общих производственных возможностей подразделения.

В любом случае высшее руководство ответственно за принятие решения о том, как нужно измерять НПИ. Если возникают нежелательные последствия по конкретному методу, то вина должна возлагаться не на менеджера по инвестициям, а на высшее руководство организации, которое ответственно за выбор метода оценки НПИ.

Другой обычной ошибкой в управленческом контроле является мнение руководителей, что неблагоприятные отклонения означают некачественную управленческую деятельность. Управленческие амбиции менеджеров могут сильно пострадать, если менеджеры получат сверху категоричный приказ исправить неблагоприятные отклонения, не имея возможности обсудить со своими начальниками причины этих отклонений. Менеджеры многих организаций страдают и от того, что их руководители уделяют слишком много внимания неблагоприятным отклонениям и оставляют практически без внимания отклонения благоприятные.

Эти проблемы не являются недостатками построения системы контроля как таковой, а скорее относятся к стилю управления. Еще раз напомним, что в процессе управленческого контроля поведенческие рассуждения столь же важны, как и рассуждения бухгалтерские. Таким образом, солидное с концептуальной точки зрения построение системы управленческого контроля не будет эффективным, если менеджеры почувствуют, что их руководители оценивают их деятельность произвольно и несправедливо, основываясь только на информации учета по центрам ответственности.

|

© 2006 "Управленческий учет Под редакцией А.Д. Шеремета". Все права защищены, по всем вопросам

|