|

|

5. НОРМАТИВНЫЙ УЧЕТ И АНАЛИЗ ОТКЛОНЕНИЙ

5.1. Понятие нормативных затрат и система «стандарт-пост»

Система «стандарт-кост» - инструмент управления для планирования затрат и контроля за ними. Она может использоваться и при позаказном, и при попроцессном методах калькулирования себестоимости. Когда организация применяет «стандарт-кост», все затраты, влияющие на счета запасов и себестоимость реализованной продукции, выступают как нормативные (стандартные), или предопределенные, а не фактические. Вместе с анализом поведения затрат и анализом «затраты - объем - прибыль» нормативные затраты обеспечивают в учетной системе основу для контроля бюджетов.

Система нормативных (стандартных) затрат служит для оценки деятельности отдельных работников и компании в целом, подготовки бюджетов и прогнозов, помогает принять решение об установлении реальных цен. Эта система широко используется во всем мире практически всеми производственными компаниями. Основные цели и результаты их ранжирования для системы «стандарт-кост» в разных странах представлены в таблице.

Нормативные затраты представляют собой тщательно рассчитанные предопределенные затраты, которые обычно выражаются в расчете на единицу готовой продукции.

Нормативные затраты включают три элемента производственных затрат:

• прямые материальные затраты;

• прямые затраты труда;

• общепроизводственные расходы.

Несмотря на некоторую схожесть, следует различать учет нормативных материальных затрат и учет накладных расходов по нормативам. Нормативные затраты основаны на инженерных оценках и расчетах, прогнозных данных о потреблении, изучении трудовых операций, зависят от типа и качества используемых материалов. Нормативы накладных расходов основаны на более простых предположениях - на базе данных о прошлых затратах.

Между понятиями «нормативные затраты» и «бюджетные затраты» концептуальной разницы нет. Теоретически они определяются одинаково. Но на практике, как правило, термин «нормативные затраты» относится к единичному законченному продукту, а «бюджетные затраты» - к общему их количеству.

Еще одним преимуществом использования системы «стандарт-кост» является экономия на ведении учетных записей. На первый взгляд может показаться, что использование нормативов требует больших затрат на ведение учета по сравнению с системой фактических издержек. На самом деле применение нормативов затрат упрощает ведение учета. Например, все индивидуальные данные о материале за месяц можно просуммировать и одной проводкой списать с кредита счета «Запасы материалов». Аналогично нет необходимости каждому рабочему фиксировать время, затраченное на каждую операцию. Все нормативные прямые трудозатраты определены заранее.

При использовании системы «стандарт-кост» дополнительные затраты возникают лишь при установлении индивидуальных нормативов. Как правило, эти затраты незначительны. Многие нормативы применяются месяцами или даже годами без изменений. Только существенные изменения, такие, как изменение конструкции изделия, освоение нового изделия, вызывают необходимость пересмотра нормативов. Ценовые составляющие нормативных затрат обновляются, как правило, ежегодно или чаще для того, чтобы можно было отразить влияние инфляции и других факторов на цены приобретаемых материалов или стоимость рабочей силы. Пересмотр нормативов общехозяйственных расходов осуществляется в большинстве организаций независимо от того, применяется система «стандарт-кост» или нет.

Учет затрат по нормативам (стандартам) представляет собой целостную концепцию. Если ее применяют в полном объеме, то все данные о фактических производственных затратах замещаются нормативными (стандартными) значениями. Такие счета, как «Запасы материалов», «Незавершенное производство», «Запасы готовой продукции» и «Себестоимость реализованной продукции» (и по дебету, и по кредиту) ведут с использованием нормативных, а не фактических затрат. Бухгалтер ведет отдельные счета фактических затрат, чтобы в конце учетного периода сравнить их с нормативными. Разница между нормативными и фактическими затратами называется отклонением. Если обнаруживается отклонение, бухгалтер должен выяснить причину его происхождения. Этот процесс, известный как анализ отклонений, - эффективный инструмент контроля затрат и всей системы управления.

Нормативные затраты на единицу производственного продукта состоят из шести элементов:

1. Нормативная цена основных материалов.

2. Нормативное количество основных материалов.

3. Нормативное рабочее время (по прямым трудозатратам).

4. Нормативная ставка прямой оплаты труда.

5. Нормативный коэффициент переменных общепроизводственных расходов.

6. Нормативный коэффициент постоянных общепроизводственных расходов.

Для организаций, оказывающих услуги, применяются только последние четыре, так как эти организации не используют сырье и материалы в своих операциях.

Нормативные затраты основных материалов

Нормативные затраты основных материалов определяются умножением нормативной цены этих материалов на нормативное их количество. Нормативная цена основных материалов представляет собой тщательную оценку затрат определенного вида основных материалов на следующий учетный период. Ответственность за установление нормативных цен на все основные материалы несет агент по закупкам. Определяя нормативные цены, он должен учесть все возможные увеличения цен, количественные изменения на рынке материалов, новые источники поставок и др. Также он совершает все фактические закупки.

Нормативное количество основных материалов - оценка ожидаемого количества, которое будет использовано. Такая оценка является одной из наиболее трудных задач в установлении нормативов. На нее оказывают влияние специфика конструкции изделий, качество основных материалов, возраст и производительность машин и оборудования, квалификация и опыт рабочих. Определенный брак и потери неизбежны, и это необходимо учитывать при расчете нормативного количества материалов. Обычно эти нормативы устанавливают менеджеры, отвечающие за производство, или бухгалтер, ведущий учет затрат, привлекая для их разработки инженеров, агентов по закупке материалов и машинных операторов.

Нормативные прямые затраты труда

Нормативные прямые затраты труда исчисляются умножением нормо-часов труда на нормативную ставку прямой оплаты труда. Нормативное рабочее время (по прямым трудозатратам) отражает время, необходимое для каждого подразделения, станка или процесса, чтобы произвести одну единицу или одну партию изделий. Во многих случаях нормативное время на единицу составляет небольшую долю часа. Нормо-часы трудовых затрат должны пересматриваться, если происходит замена машин и оборудования или изменяется квалификация рабочей силы. Ответственность за разработку этого норматива несут менеджер соответствующего подразделения и куратор.

Нормативная ставка прямой оплаты труда выражает почасовые прямые затраты труда, ожидаемые в следующем учетном периоде для каждой функции или вида работ. На практике ставки прямой оплаты труда достаточно легко определяемы, так как они либо зафиксированы в трудовом контракте, либо устанавливаются самой организацией. Хотя диапазон ставок предусматривается для каждого разряда рабочих, внутри которого эти ставки различаются, для каждой операции принимают средние нормативные ставки. И даже если рабочий, изготовивший продукт, в действительности получает меньше, при исчислении нормативных прямых затрат труда используют нормативную ставку оплаты.

Общепроизводственные нормативные расходы

Общепроизводственные нормативные расходы представляют собой сумму оценок переменных и постоянных общепроизводственных расходов в следующем учетном периоде. Эти оценки основаны на нормативных коэффициентах, вычисленных таким же образом, как нормативы, рассмотренные раньше. Однако существует одно главное различие: нормативный коэффициент общепроизводственных расходов состоит из двух частей - для переменных и для постоянных затрат, при расчете которых используют разные базы.

Нормативный коэффициент переменных общепроизводственных расходов находят делением общих планируемых переменных общепроизводственных затрат на планируемое количественное выражение определенной базы, например ожидаемое количество нормативных машино-часов или нормо-часов трудозатрат. (Может быть использована другая база, если машино-часы или нормо-часы не являются подходящей мерой для переменных общепроизводственных расходов.) Формула на базе нормо-часов выглядит следующим образом:

Нормативный коэффициент постоянных общепроизводственных расходов находят делением общих планируемых постоянных общепроизводственных расходов на нормальную производительность (мощность), выраженную в нормо-часах трудозатрат:

Использование показателя нормальной мощности в качестве базы дает уверенность в том, что все постоянные общепроизводственные расходы будут отнесены на производимый продукт, когда нормальная мощность достигнута.

Если фактический выпуск превышает запланированный и нормативные трудозатраты выше, чем нормальные, возникает благоприятная ситуация. Фактически постоянные общепроизводственные расходы на единицу продукции будут меньше, чем нормативные. Но если фактический выпуск не соответствует ожиданиям (запланированному уровню), т.е. падает ниже нормальной мощности, то запланированная сумма постоянных ОПР будет приходиться на меньший объем продукции.

5.2. Использование нормативов затрат в калькулировании себестоимости продукции

Использование нормативов затрат при калькулировании позволяет избежать вычисления каждую неделю или месяц стоимости единицы (или партии) продукции по данным о фактических затратах. Единожды определив нормативные затраты основных материалов, трудозатраты и общепроизводственные расходы, можно в любое время исчислять общие нормативные затраты на единицу продукции. Проиллюстрируем применение системы учета нормативных затрат на примере.

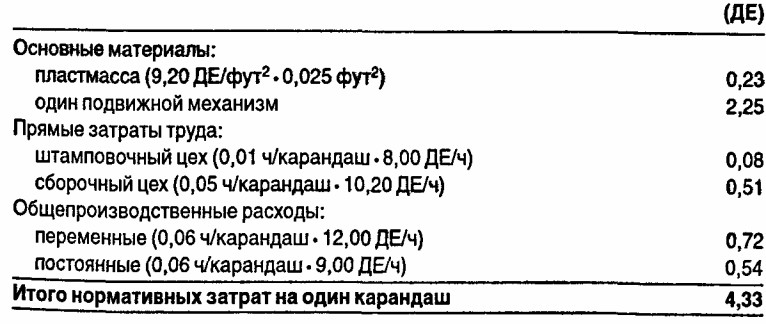

Пример. Компания разработала нормативы для линии, производящей автоматические карандаши. Нормативные затраты основных материалов составляют 0,025 футов2 специальной пластмассы на один карандаш и один подвижной механизм на карандаш. Нормативные цены на основные материалы равны 9,20 ДЕ за 1 фут2 пластмассы и 2,25 ДЕ за каждый подвижной механизм. Нормативные трудозатраты составляют 0,01 ч на один карандаш в штамповочном цехе и 0,05 ч на один карандаш в сборочном цехе. Нормативные ставки оплаты трудозатрат равны 8,00 ДЕ за 1 ч в штамповочном цехе и 10,20 ДЕ за 1 ч в сборочном цехе. Нормативные коэффициенты общепроизводственных расходов -12,00 ДЕ на 1 ч общих трудозатрат для переменной их части и 9,00 ДЕ на 1 ч общих трудозатрат для постоянной части.

Подсчитаем нормативные производственные затраты на один автоматический карандаш:

На этом же примере проиллюстрируем, как делают бухгалтерские проводки в системе учета нормативных затрат. Отметим, что сами бухгалтерские записи аналогичны записям данных о фактических затратах. Главное различие заключается в том, что все суммы затрат (основных материалов, труда, общепроизводственных расходов) на счете «Незавершенное производство» фиксируются по нормативным значениям. Это означает, что произведенная продукция будет списана на счета «Запасы готовой продукции» и «Себестоимость реализованной продукции» автоматически по нормативным затратам. Когда фактические затраты отличаются от нормативных, возникающие разницы отражают на специальных счетах отклонений (они рассмотрены далее). При анализе бухгалтерских проводок предположим, что таких отклонений нет.

Пример. Совершены следующие хозяйственные операции.

1. Закуплено 500 футов2 специальной пластмассы (счета не оплачены) по цене 9,20 ДЕ за фут2:

«Запасы материалов» 4600

«Счета к оплате» 4600

Здесь не имеет значения, отличалась ли фактическая цена закупки от нормативной записи на счете «Запасы материалов» ведутся только по нормативным значениям.

2. Отпущено в производство 60 футов2 пластмассы (по 9,20 за 1 фут2) и 240 подвижных механизмов (2,25 ДЕ за каждый):

«Незавершенное производство» 1092

«Запасы материалов» 1092

3. В течение определенного периода 600 карандашей были закончены производством и отправлены на склад (600 • 4,33 ДЕ):

«Запасы готовой продукции» 2598

«Незавершенное производство» 2598

Все представленные проводки демонстрируют, что при использовании системы «стандарт-кост» по всем счетам запасов и производства проходят записи нормативных, а не фактических затрат.

5.3. Анализ отклонений как средство контроля затрат. Гибкий бюджет

Важнейшей частью системы контроля над затратами является оценка деятельности подразделений, управляющих и организации в цепом. Менеджеры производственных участков так же, как и руководители, ответственные за оказание услуг и продажу товаров, постоянно сравнивают, что произошло (фактические затраты), с тем, что должно было произойти (планируемые или нормативные затраты). Как уже отмечалось, разница между фактическими и нормативными или бюджетными (плановыми) затратами называется отклонением.

В предыдущем разделе мы рассматривали составление бюджета как процесс планирования. Сами бюджеты были статичными, поскольку они рассчитаны на один определенный уровень ожидаемых продаж или производства. Общий бюджет, включающий все периодические бюджеты, обычно разрабатывают для фиксированного прогнозируемого или нормативного уровня выпуска.

Для выполнения задач контроля, прежде чем анализировать отклонения от бюджетных данных, сами бюджетные данные следует скорректировать на соответствующий фактический выпуск. Этим целям служит гибкий бюджет, часто называемый переменным, который обеспечивает прогнозные данные для разных уровней выпуска в диапазоне релевантности (пределах уровней деятельности). Гибкий бюджет четко обозначает связь между статичным бюджетом и фактическими результатами.

Рассмотрим использование гибкого бюджета для целей анализа и контроля на примере.

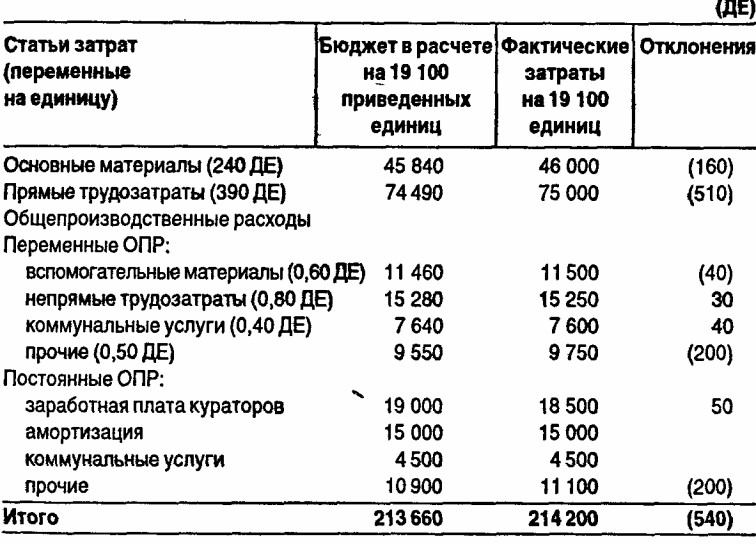

Пример. В таблице представлены фактические и бюджетные данные для компании ABC за 19Х3 г.

Анализ выполнения плана

Компания ABC Отчет о выполнении бюджета за год на 31 декабря 19Х3 г.

Как видно из таблицы, фактические затраты превысили плановые на 14 300 ДЕ, или 7,2%. Многие могут посчитать, что это превышение очень значительно и неблагоприятно. Однако нужно помнить, что фактический выпуск (19 100 ед.) был больше, чем запланированный (17 500 ед), и, таким образом, сопоставление результатов деятельности с данными статичного бюджета не является показательным для оценки выполнения бюджета затрат. Для чистоты и правомерности анализа мы должны скорректировать бюджетные данные на фактический выпуск 19 100 ед. В отличие от статичного бюджета, гибкий бюджет обеспечивает прогнозные данные, автоматически скорректированные на изменения уровня выпуска. В следующей таблице представлен гибкий бюджет компании ЛВС для объемов выпуска 15000, 17 500,20 000 ед. продукции.

Подготовка гибкого бюджета

Компания ABC. Анализ гибкого бюджета за год на 31 декабря 19Х3 г.

* Вычисляются делением суммы в любой колонке на соответствующий уровень деятельности.

Для составления гибкого бюджета нужно знать формулу гибкого бюджета - уравнение, которым определяются корректно бюджетные затраты для любого уровня производственной деятельности:

гибкий бюджет = переменные затраты на единицу • количество произведенных единиц + постоянные бюджетные затраты = 8,60 ДЕ • количество единиц + 49 400 ДЕ.

Используя формулу гибкого бюджета, мы можем получить бюджет для любого уровня выпуска. Далее в таблице представлен отчет о выполнении бюджета с использованием данных гибкого бюджета из нашего примера. Для получения бюджета сумм переменные затраты на единицу умножаются на 19 100 ед. Информация о постоянных общепроизводственных расходах берется из гибкого бюджета, приведенного в этой же таблице из примера.

Анализ выполнения плана с использованием гибкого бюджета

Компания ЛВС.

Отчет о выполнении бюджета за год на 31 декабря 19Х3 г.

Как показывает новый отчет, фактические затраты превысили бюджетные в течение года только на 540 ДЕ, т.е. менее, чем 0,3%. Другими словами, благодаря данным гибкого бюджета мы увидели, что исполнение бюджета практически соответствует контрольным показателям. Гибкий бюджет позволил нам измерить и проанализировать выполнение плана более аккуратно и точно.

Гибкий бюджет можно использовать как в предплановом, так и в послеплановом периоде. При планировании он помогает выбрать оптимальный объем продаж и производства; при анализе - оценить фактические результаты.

На практике часто разрабатывают серию бюджетов доходов и расходов для дискретных уровней активности. Иногда, напротив, принятый уровень активности уже известен.

5.4. Вычисление отклонений и их анализ

Анализ фактически достигнутых результатов можно проводить сравнением фактических и бюджетных или нормативных данных. Поскольку бюджетные данные о затратах, как правило, менее точны, чем нормативные, в дальнейшем для оценки деятельности мы будем использовать нормативные затраты.

Первый шаг в оценке деятельности организации - выявление отклонений, которое помогает определить области эффективности или неэффективности. Помимо определения суммы отклонения, важно выяснить причину этого отклонения. Когда причина известна, управляющий может предпринять соответствующие действия для решения проблемы.

Процесс вычисления сумм и определения причин отклонений между фактическими и нормативными затратами называется анализом отклонений.

Если фактические затраты выше нормативных, такое отклонение считается неблагоприятным, в противном случае отклонение будет благоприятным.

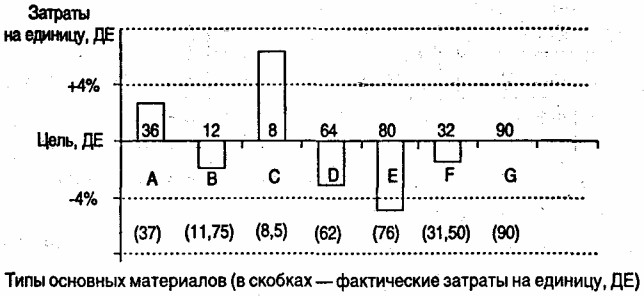

Анализ отклонений может использоваться выборочно. Многие организации столь велики, что просто невозможно рассмотреть все области деятельности в деталях. Практика, когда изучаются только области необычных продуктов или необычные результаты деятельности, называется управлением по отклонениям. При данной системе анализируют только отклонения, превышающие определенный лимит, например +4%, который устанавливает руководство. На схеме представлен пример выявления областей для анализа в системе управления по отклонениям. Только по материалам С и Е есть превышение 4%-го предела, и, следовательно, только затраты этих материалов следует анализировать тщательно.

Отклонения можно вычислять для целых категорий, таких, как общие затраты основных материалов, для любых групп внутри категорий, каждой статьи затрат.

Все отклонения аналитики подразделяют на три вида:

1. Отклонения затрат основных материалов.

2. Отклонения прямых трудовых затрат.

3. Отклонения общепроизводственных расходов.

Техника управления по отклонениям

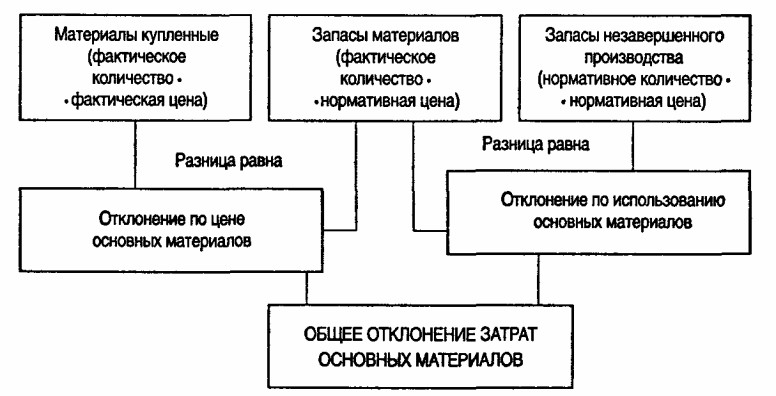

Отклонения затрат основных материалов

Общее отклонение затрат основных материалов определяется как разница между фактическими и нормативными затратами материалов.

Общее отклонение затрат основных материалов = фактическое

количество • фактическая цена - нормативное

количество • нормативная цена. (1)

Общее отклонение может быть разложено на две части:

• отклонение по цене;

• отклонение по использованию основных материалов.

Отклонение по цене основных материалов = (фактическая

цена - нормативная цена) • фактическое количество. (2)

Отклонение по использованию основных материалов = (фактическое

количество - нормативное количество) • нормативная цена. (3)

Если все вычисления правильны, то

(1)=(2)+(3).

Обычно агент по закупкам несет ответственность за отклонение по цене, кураторы производственных цехов отвечают за отклонение по использованию материалов. В некоторых случаях, однако, более дешевые материалы такого плохого качества, что в результате ожидаемые нормы отходов существенно превышаются, что создает неблагоприятное отклонение по использованию. Каждую ситуацию следует оценивать в соответствии с определенными обстоятельствами.

Иногда отклонения затрат легче интерпретировать, представив их схематически.

Анализ отклонений по основным материалам

Отклонения прямых трудовых затрат

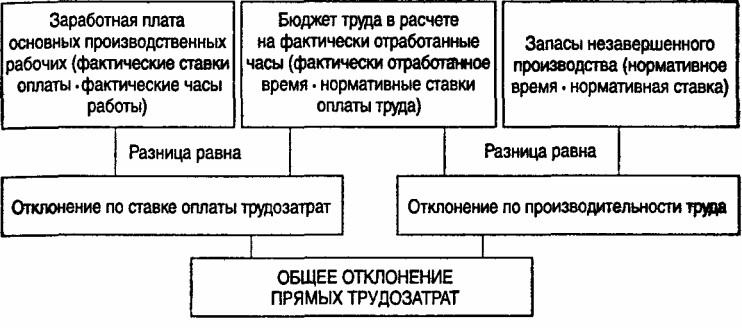

Общее отклонение прямых трудовых затрат определяется как разница между фактическими и нормативными затратами труда на произведенные единицы продукции за исключением брака (как окончательного, так и исправимого):

общее отклонение прямых трудовых затрат = фактическое время • фактическая ставка оплаты труда - нормативное время работы • нормативная ставка оплаты труда.

Чтобы оценить степень выполнения плана, руководство должно знать, какая часть общего отклонения вызвана изменением затрат рабочего времени, а какая - изменением ставок оплаты труда.

Отклонение по ставке оплаты прямых трудозатрат = (фактическая ставка - нормативная ставка) · фактическое время работы.

Отклонение по производительности труда = (фактическое время работы -

- нормативное время работы) • нормативная ставка оплаты труда.

За отклонения по ставке оплаты труда ответственность обычно несет отдел кадров. Это отклонение возникает, когда нанимают работника с оплатой выше или ниже, чем предполагалось в плане, или определенные работы выполняются более (менее) высокооплачиваемым работником. За отклонение в производительности труда отвечают цеховые контролеры. Неблагоприятное отклонение в производительности может произойти, если неопытному работнику поручат работу, требующую более высокой квалификации. Руководство должно анализировать каждую ситуацию исходя из сложившихся обстоятельств.

Анализ отклонений прямых трудовых затрат

Отклонения общепроизводственных расходов

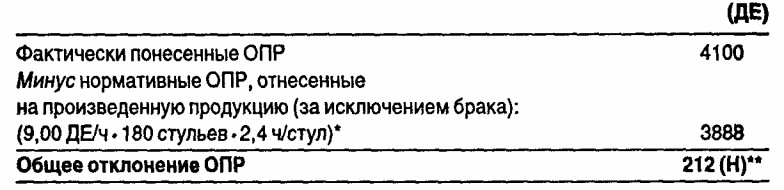

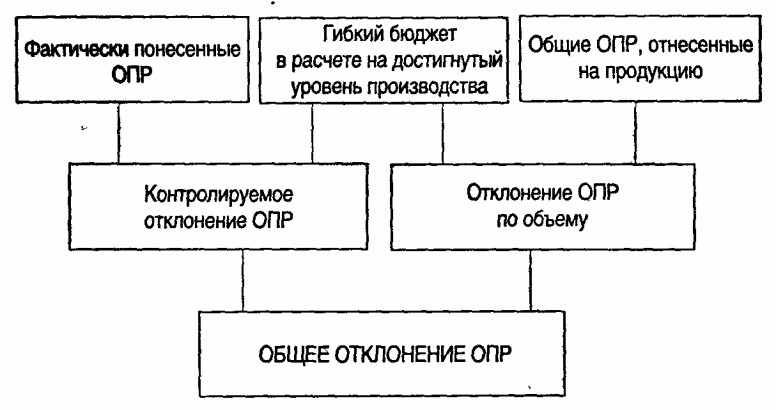

Контролирование общепроизводственных расходов (ОПР) представляет собой значительно более трудную задачу, чем контролирование прямых затрат, ибо ответственность за многие ОПР часто трудно возложить на кого-либо однозначно. Большая часть постоянных ОПР не может быть проконтролирована менеджерами конкретных подразделений. Но если переменные ОПР можно привязать к операционным подразделениям, определенный контроль становится возможным. Анализ отклонений ОПР сложен. Сначала вычисляют общее отклонение ОПР как разницу между фактическими и нормативными ОПР, начисленными (отнесенными на годовую продукцию) посредством коэффициентов переменных и постоянных ОПР. Затем общее отклонение подразделяют на две части: контролируемое отклонение ОПР и отклонение ОПР по объему. Ввиду сложности этих понятий параллельно с формулами приведем цифровой пример.

Пример. Предположим, что компания планировала нормативные переменные ОПР в размере 5,75 ДЕ на 1 ч прямых трудозатрат плюс постоянные ОПР за месяц в размере 1300 ДЕ (формула гибкого бюджета). Нормальная производительность составляет 400 ч прямых трудозатрат за месяц. В этом месяце фактически понесенные ОПР составили 4100 ДЕ.

Прежде чем находить отклонения ОПР, необходимо вычислить общий нормативный коэффициент ОПР, который состоит из двух частей. Первая часть - это нормативный коэффициент переменных ОПР, он равен 5,75 ДЕ на 1 ч прямого труда. Вторая часть - нормативный коэффициент постоянных ОПР, который находим делением планируемых постоянных ОПР (1300 ДЕ) на нормальную мощность (44 ч). В результате получаем 3,25 ДЕ на 1 ч прямого труда (1300 ДЕ: 400 ч).

Таким образом, общий нормативный коэффициент ОПР равен 9,00 ДЕ на 1 ч прямого труда (5,75 ДЕ + 3,25 ДЕ).

Общее отклонение ОПР вычисляется следующим образом:

* В течение этого месяца компания произвела 180 стульев; на каждый стул по нормативу полагается 2,4 ч прямых трудозатрат.

** Н в скобках означает, что это отклонение неблагоприятное; Б - благоприятное отклонение.

Полученное общее отклонение может быть разделено на две составляющие.

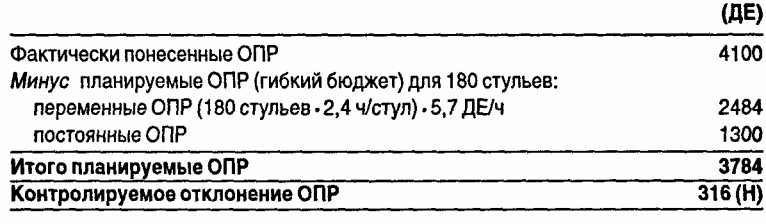

Контролируемое отклонение ОПР представляет собой разницу между фактически понесенными и бюджетными (запланированными) ОПР в расчете на достигнутый уровень производства. Это позволяет оценить результаты деятельности подразделений и конкретных менеджеров, не зависящие от изменения уровня производства.

Таким образом, контролируемое отклонение ОПР в нашем примере рассчитывается следующим образом:

Здесь контролируемое отклонение ОПР неблагоприятное, так как фактически компания понесла большие затраты, чем запланировала.

Отклонение ОПР по объему определяется как разница между бюджетными ОПР в расчете на достигнутый уровень производства и ОПР, отнесенными на готовую продукцию по нормативным коэффициентам для переменных и постоянных ОПР.

Для наглядности можно показать анализ отклонений ОПР на схеме.

5.5. Запись отклонений в учетных регистрах

Для записи отклонений от нормативных затрат необходимы соответствующие бухгалтерские проводки.

При ведении учетных записей легко запомнить простые правила:

1. Все записи на счетах запасов ведутся по нормативам.

2. Для каждого вида отклонений выделяется отдельный счет.

3. Неблагоприятные отклонения отражаются по дебету этих счетов, благоприятные - по кредиту.

Руководствуясь этими правилами, запишем все операции по данным примера, рассмотренного ранее.

Проводки для операций по приобретению и использованию основных материалов

Дадим дополнительную информацию для компании, производящей кожаные стулья. На каждый стул по нормативу идет 4 ярда кожи, нормативная цена составляет 6,00 ДЕ за 1 ярд. В рассматриваемом месяце закупили 760 ярдов кожи по цене 5,90 ДЕ за ярд и использовали для производства 180 стульев.

1. Закупка основных материалов:

«Запасы материалов» (760 ярдов • 6,00 ДЕ/ярд) 4560

«Отклонение по цене прямых материалов» 76

«Счета к оплате» (фактические затраты) 4484

Отметим два ключевых момента в этой операции: 1) увеличение запасов материалов записывают по фактически закупленному количеству, но по нормативной цене; 2) сумму на счете «Счета к оплате» показывают по фактическим затратам (фактическое количество • фактическая цена за единицу), чтобы отразить соответствующую задолженность.

2. Потребление основных материалов:

«Запасы незавершенного производства»

(720 ярдов. 6,00 ДЕ/ярд) 4320

«Отклонение по использованию прямых материалов» 240

«Запасы материалов» (760 ярдов • 6,00 ДЕ/ярд) 4560

Важнейшие моменты в этой проводке: 1) все суммы на счете «Запасы незавершенного производства» записываются по нормативам '(нормативное количество нормативная цена за единицу); 2) со счета «Запасы материалов» следует списать фактическое количество материалов по нормативной цене, так как по этой цене оно было оприходовано. Напомним, что материалы могут быть использованы в меньших количествах, чем закуплено. В нашем примере закупленные материалы полностью использованы в течение периода.

Проводки для операций, связанных с учетом труда и заработной платы

Необходимая информация: на каждый стул по нормативу требуется 2,4 ч прямых трудозатрат; нормативная ставка оплаты труда - 8,50 ДЕ за 1 ч. В рассматриваемом месяце на производство 180 стульев фактически затрачено 450 ч труда по средней ставке 9,20 ДЕ за 1 ч.

При отражении затрат труда справедливы те же правила, что и при отражении приобретения материалов: 1) счет «Запасы незавершенного производства» дебетуется по нормативным затратам (время в нормо-часах • нормативная ставка оплаты труда); 2) счет «Заработная плата» следует кредитовать на сумму фактических затрат труда основных производственных рабочих (фактически отработанное время • фактическая ставка оплаты труда). Отклонения, если они вычислены правильно, будут балансировать разницу между этими двумя суммами.

Проводка следующая:

«Запасы незавершенного производства» (432 ч • 8,50 ДЕ/ч) 3672

«Отклонение по ставке прямых трудозатрат» 315

«Отклонение по производительности труда 153

основных производственных рабочих»

«Заработная плата» (450 ч • 9,20 ДЕ/ч) 4140

Распределение общепроизводственных расходов

Запись отклонений ОПР отличается по времени и технике от отражения отклонений прямых затрат труда и материалов. Сначала общую сумму ОПР показывают по дебету счета «Запасы незавершенного производства» по нормативам (нормативные часы прямых трудозатрат. . нормативные коэффициенты переменных и постоянных ОПР). Отклонение фактических расходов от нормативных определяют позже, когда счета «Общепроизводственные расходы» и «Начисленные общепроизводственные расходы» закрываются в конце периода.

1. Отнесение ОПР на производство:

«Незавершенное производство»

(432 Ч. 9.00 ДЕ/ч) 3888

«Начисленные общепроизводственные расходы» (по нормативам) 3888

2. Закрытие счетов «Общепроизводственные расходы» И «Начисленные общепроизводственные расходы» и запись отклонений:

«Начисленные общепроизводственные расходы» 3888

«Контролируемое отклонение общепроизводственных расходов» 316

«Отклонения общепроизводственных расходов по объему» 104

«Общепроизводственные расходы» 4100

Оприходование готовой продукции

Сейчас на счете «Незавершенное производство» нормативные затраты составляют 11 880 ДЕ (основные материалы - 4320 ДЕ; прямые трудозатраты - 3672 ДЕ; ОПР - 3888 ДЕ). Предполагая, что 180 стульев были полностью закончены производством, делают проводку:

«Запасы готовой продукции» (180 стульев • 66 ДЕ/стул) 11880

«Незавершенное производство» 11 880

Нормативная цена за один стул:

Основные материалы: 4 ярда. 6 ДЕ/ярд 24,00

Прямые трудозатраты: 2,4 ч. 8,50 ДЕ/ч 20,40

ОПР:2,4ч · 9,ООДЕ/ч 21,60

Итого нормативная цена за единицу 66,00

Все элементы затрат на счете «Незавершенное производство» записаны по нормативам, поэтому затраты следует списывать также по нормативным значениям.

Реализация готовой продукции

Предположим, что все 180 произведенных стульев проданы в кредит по цене 169 ДЕ за 1 стул и отгружены покупателю. Тогда делают две проводки:

1.

«Счета к получению» (180 стульев) 30 420

«Реализация» 30 420

2.

«Себестоимость реализованной продукции» (180 стульев. 66 ДЕ/нормативные затраты) 11880

«Запасы готовой продукции» 11880

Закрытие счетов отклонений в конце периода

В конце периода все сальдо на счетах отклонений в зависимости от сложившейся ситуации должны быть перенесены одним из двух способов.

1. Если вся продукция полностью завершена производством и продана, то все отклонения переносят на счет «Себестоимость реализованной продукции»:

«Себестоимость реализованной продукции» 844

«Отклонение по цене основных материалов» 76

«Отклонение общепроизводственных расходов по объему» 104

«Отклонение по использованию прямых материалов» 240

«Отклонение по ставке прямых трудозатрат» 315

«Отклонение по производительности труда

основных производственных рабочих» 153

«Контролируемое отклонение общепроизводственных расходов» 316

2. Если в конце периода выявлены значительные остатки по счетам «Незавершенное производство» и «Запасы готовой продукции» (не вся продукция завершена производством и продана), то сумма всех отклонений (в нашем примере 844 ДЕ) должна быть распределена на счета «Незавершенное производство», «Запасы готовой продукции» и «Себестоимость реализованной продукции» пропорционально остаткам на них.

Резюме

Отклонения представляют собой разницу между нормативными и фактическими затратами. В результате применения системы «стандарт-кост» возникающее отклонение производственных затрат, относящееся к основным материальным затратам, может быть разложено на составляющие по использованию и по цене; отклонение по прямым трудовым затратам - на составляющие по производительности и по ставке оплаты; отклонение общепроизводственных расходов - на составляющие по объему производства и по фактическим затратам (контролируемое).

Целью такого разложения отклонений на составляющие является повышение уровня анализа фактического положения организации, осуществляемого руководителями на всех уровнях управления.

Особый раздел данной главы посвящен системам нормативных издержек, которые представляют собой системы учета и определения себестоимости на основе оценок затрат, которые должны быть понесены в соответствии с нормами, а не на основе данных о фактически понесенных затратах. Рассматриваются проблемы применения системы «стандарт-кост».

В этом разделе вводятся также понятия отклонений фактических затрат от нормативных (или бюджетных), гибкого бюджета, которые являются инструментами анализа и оценки деятельности организации, информационной базой для принятия управленческих решений о развитии деловой активности и совершенствовании процесса производства.

Приложение 1. Хозяйственная ситуация

Составление бюджетов

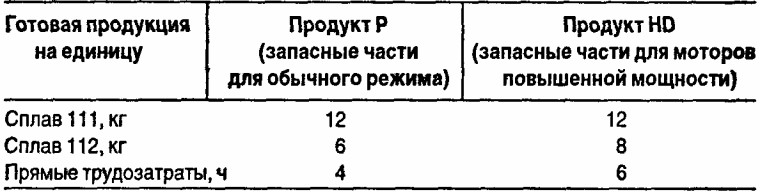

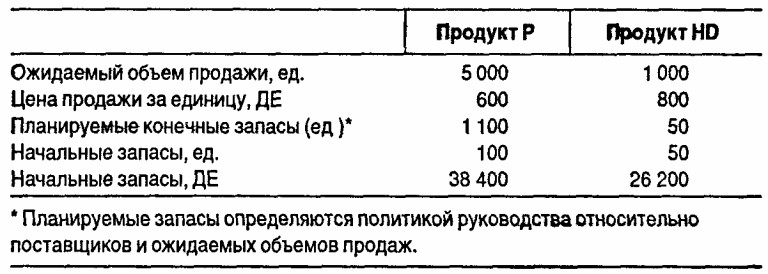

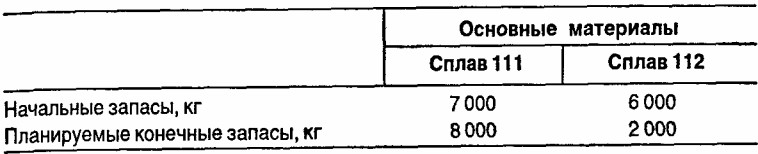

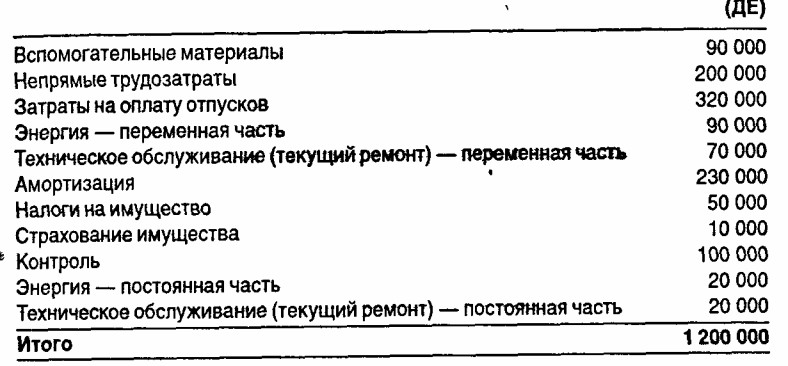

Компания «Элис» производит запасные части для самолетов, используя высококвалифицированный труд и специальные металлические сплавы. Руководство компании приступило к подготовке общего бюджета на 19Х2 г. исходя из следующих предположений:

1. Запасы незавершенного производства незначительны и игнорируются.

2. Цены за единицу основных материалов и готовой продукции остаются неизменными.

3. Все общепроизводственные расходы рассчитываются на одной базе - на основе трудовых затрат.

4. Производственный процесс в основном определяется мастерством рабочих и производительностью труда.

Тщательно изучив все влияющие факторы, определим прогнозные данные.

Основные материалы:

СплавШ 7ДЕ за1кг

Сплав 112 10 ДЕ за 1кг

Прямые затраты труда 20 ДЕ за 1 ч

Общепроизводственные расходы на базе прямых трудозатрат:

Руководство считает, что для предполагаемых объемов деятельности понесены следующие расходы.

Общепроизводственные расходы:

Маркетинговые и административные расходы:

А. Подготовьте оперативный бюджет на 19Х2 г.

Б. Составьте следующие бюджеты:

а) бюджет продаж;

б) бюджет производства (в единицах);

в) бюджет использования основных материалов;

г) бюджет трудовых затрат;

д) бюджет общепроизводственных расходов;

е) бюджет конечных запасов (материалов и готовой продукции);

ж) бюджет себестоимости реализованной продукции;

з) бюджет маркетинговых и административных расходов;

и) прогнозный отчет о прибылях и убытках.

Напомним, что отчет о прибылях и убытках является частью оперативного бюджета.

Приложение 2. Домашние упражнения

1. Гибкий бюджет. Компания произвела в данном году 200 000 ед. продукции. Общие производственные затраты составили 400 000 ДЕ, из них 180 000 ДЕ - постоянные затраты. Предполагается, что никаких изменений в используемых производственных методах и ценах не произойдет.

Определите общие бюджетные затраты для производства 230 000 ед. продукта в следующем году.

2. Гибкий бюджет для услуг. Руководитель транспортной фирмы с парком из 20 грузовых автомобилей оценивает затраты. Две основные составляющие этих затрат: 1) горючее- 18 ДЕ на одну милю; 2) амортизация- 9000 ДЕ в расчете на один год для каждого грузовика.

Составьте гибкий бюджет затрат на горючее и амортизацию для 20 грузовиков для пробегов 10 000,20 000 и 30 000 миль на каждый грузовик.

3. Гибкий бюджет. Известны следующие данные за апрель:

А. Проставьте недостающие данные.

Б. Постройте график гибкого бюджета по данным таблицы.

4. Заполните таблицу (проставив: Б - благоприятные отклонения, Н - неблагоприятные).

5. Отклонения материальных и трудовых затрат. На каждую единицу продукта Х требуется по нормативу 4 кг материалов стоимостью 3000 ДЕ за 1 кг. На его изготовление (на единицу) по нормативу затрачивают 9 ч рабочего времени по нормативной ставке 1500 ДЕ за 1 ч в первом цехе и 2,5 ч по ставке 2000 ДЕ во втором цехе.

Фактически за апрель было произведено 500 ед. продукта X. Фактические затраты основных материалов на единицу составили 3,8 кг, приобретенных по цене 3200 ДЕ за 1 кг; затраты труда - 9,5 ч на единицу при средней оплате 1750 ДЕ за 1 ч в первом цехе и 2,7 ч по ставке 2100 ДЕ за 1 ч во втором цехе.

А. Определите отклонения по цене, использованию материалов и общее отклонение по материальным затратам.

Б. Определите отклонения по ставке, производительности и общее отклонение по трудозатратам для каждого цеха в отдельности.

6. Отклонение общепроизводственных расходов. Компания «Лари» производит керамические цветочные горшки. В мае фактические ОПР составили 11 100 ДЕ. Планируемые нормативные ОПР за май были 4 ДЕ переменных ОПР на 1 ч прямых трудозатрат плюс 1250 ДЕ постоянных ОПР. Нормальная мощность установлена 2000 ч прямых трудозатрат в месяц. В мае компания произвела 9900 керамических цветочных горшков; нормативное время на изготовление каждого цветочного горшка - 0,2 ч прямых трудозатрат.

Определите контролируемое отклонение ОПР, отклонение ОПР по объему и общее отклонение ОПР за май.

7. Оценка выполнения плана при помощи отклонений. Есть следующая информация за март 19Х1 г.:

При нормальной мощности работают 6 операторов по 160 ч в месяц каждый.

Определите отклонения (насколько возможно при такой ограниченной информации) трудовых затрат и ОПР. Подготовьте отчет о выполнении плана за март.

Приложение 3. Вопросы для самопроверки

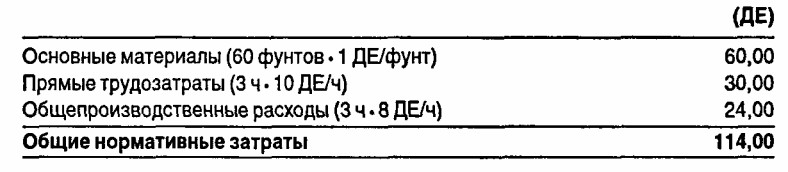

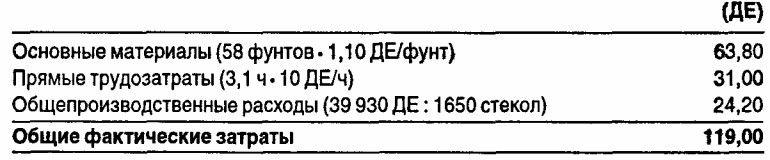

1. Компания использует систему «стандарт-кост» в своем подразделении по производству изделий из стекла. Нормативные затраты на производство одного ветрового стекла следующие:

Текущие переменные общепроизводственные расходы составляют 3 ДЕ на 1 ч прямых трудозатрат, и бюджетные постоянные общепроизводственные расходы равны 27 000 ДЕ. В течение января подразделение изготовило 1650 ветровых стекол при нормальной мощности производства 1800 таких стекол. Фактические затраты на одно ветровое стекло составили:

Отклонение по использованию материалов за январь равно:

а) 9570 ДЕ (Н); б) 9570 ДЕ (Б); в) 3300 ДЕ (Б); г) 3300 ДЕ (Н).

Отклонение по ставке оплаты труда за январь равно:

а) 0; б) 1650 ДЕ (Н); в) 1920 ДЕ (Б); г) 1650 ДЕ (Б).

Отклонение общехозяйственных расходов по фактическим затратам за январь равно:

а) 2250 ДЕ (Н); б) 2250 ДЕ (Б); в) 1920 ДЕ (Н); г) 1920 ДЕ (Б).

Отклонение общехозяйственных расходов по объему производства за январь равно:

а) 2250 ДЕ (Н); б) 2250 ДЕ (Б); в) 1920 ДЕ (Н); г) 1920 ДЕ (Б).

Отклонение по цене материалов за январь равно:

а) 165 ДЕ (Н); б) 9570 ДЕ (Н); в) 9570 ДЕ (Б); г) 165 ДЕ (Б).

2. Реалистично предопределенные затраты основных материалов, прямые трудозатраты и общепроизводственные расходы известны как:

а) периодические затраты; б) переменные затраты; в) нормативные коэффициенты; г) нормативные затраты.

3. Для вычисления нормативного коэффициента постоянных ОПР общие планируемые постоянные ОПР делят на:

а) практическую мощность; б) избыточную мощность; в) нормальную мощность; г) теоретическую (идеальную) мощность.

|

© 2006 "Управленческий учет Под редакцией А.Д. Шеремета". Все права защищены, по всем вопросам

|