|

|

10. СИСТЕМА КОМПЛЕКСНОГО АНАЛИЗА ДЕЯТЕЛЬНОСТИ ПРЕДПРИЯТИЯ

10.1. Системный подход к анализу экономики предприятия

Развитие рыночных отношений и новых методов хозяйствования. основанных на различных формах собственности, вызывает необходимость комплексного системного анализа экономики предприятия.

Объективные предпосылки системного анализа содержатся в самой экономике предприятия, рассматриваемой как сложная, динамичная и самоуправляющаяся система, обладающая свойствами целостности и внутренней активности. Акцент на анализе целостных свойств хозяйственной деятельности, выявление всесторонних связей и зависимостей между различными сторонами и видами этой деятельности с точки зрения ее целостности составляет главную отличительную особенность системного анализа.

При проведении системного анализа выделяют, как правило, 6 этапов. Рассмотрим содержание этих этапов применительно к экономическому анализу хозяйственной деятельности предприятия.

1. Целевой этап. Объект исследования представляется как система, для которой определяют цели и условия функционирования. Хозяйственную деятельность предприятия можно рассматривать как систему, состоящую из трех взаимосвязанных элементов: ресурсов, производственного процесса и готовой продукции. На входе этой системы материально-вещественные потоки ресурсов (средств и предметов труда) и потоки трудовых ресурсов; на выходе - материально-вещественные потоки готовой продукции. В результате производственного процесса производственные ресурсы, соединяясь, становятся готовой продукцией. Целью работы предприятия является рентабельность, т.е. по возможности высокий результат в денежном выражении за рассматриваемый период. Задача системного анализа - рассмотреть все частные факторы, обеспечивающие более высокий уровень рентабельности. Экономический принцип деятельности предприятия состоит в обеспечении, либо максимальном выпуске продукции при данных затратах ресурсов, либо альтернативно заданном выпуске продукции при минимальном расходе ресурсов. Условия работы предприятия определяются системой долговременных экономических нормативов налогообложения и внешнеэкономическими связями, т.е. рынком финансирования, рынком купли и рынком продажи.

Средством характеристики экономики предприятия является ведение счетов и заполнение других реквизитов бухгалтерского учета. Бухгалтерский учет называют в рыночной экономике языком бизнеса (предпринимательства). Основные функции предприятия-товаропроизводителя (покупка производственных факторов, изготовление продукции (услуг), продажа товаров) находят отражение в денежном обороте:

Д - Т … П … Т? - Д? ,

где Д- авансируемый для хозяйственной деятельности капитал;

Т - закупленные товары - производственные факторы (средства труда, предметы труда и труд);

П- организация производственного процесса для изготовления нового товара;

Т? - новый товар (продукция, услуги), стоимость которого выше себестоимости на величину прибыли;

Д'- выручка от реализации продукции, стоимость которой выше себестоимости реализованной продукции на величину прибыли.

Денежный оборот, отражающий реальный процесс предпринимательской деятельности, фиксируется в комплексной системе бухгалтерского учета, благодаря которому формируется информационная система предприятия - необходимая база системного экономического анализа.

2. Параметрический этап. На этом этапе главную цель функционирования производственной системы представляют в виде иерархии подцелей (дерева целей). Процесс построения дерева целей заключается в разработке качественных характеристик (параметров) функционирования системы - обобщающих и частных показателей хозяйственной деятельности. При этом следует стремиться к тому, чтобы выбранные параметры (показатели) наиболее точно отражали сущность соответствующих экономических процессов и явлений. Таким образом, отбор показателей, характеризующих деятельность предприятия, составляет суть второго этапа.

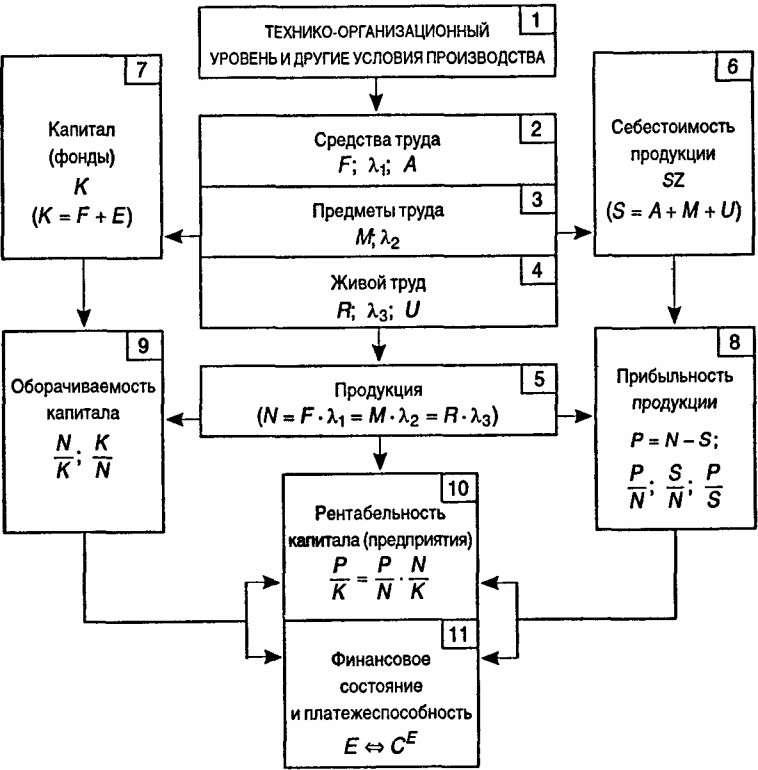

3. Модельный этап. На данном этапе строят информационную модель хозяйственной деятельности, т.е. модель формирования экономических факторов и показателей. Определяют ее главные элементы и структуру, составляют общую блок-схему взаимосвязей основных групп показателей, формализуют связи между ними. Наиболее содержательную и законченную форму имеет общая схема формирования и анализа основных групп показателей хозяйственной деятельности, представленная на с. 248.

4. Факторный этап заключается в развертывании обобщающих, синтетических показателей деятельности предприятия в систему аналитических, факторных показателей, из которых формируются эти обобщающие показатели. Знание факторов производства, их взаимосвязей, умение определять силу и направление их воздействия на обобщающие показатели создает основу для управления производством через выходные параметры, что наиболее эффективно, поскольку имеет характер спрогнозированного (упреждающего) воздействия.

Этот этап завершается созданием формализованных факторных моделей различных показателей хозяйственной деятельности.

5. Расчетно-аналитический этап. На данном этапе испытывают построенные на предыдущих этапах факторные модели взаимосвязей показателей, собирают конкретные сведения о работе предприятия для заполнения созданных моделей, выполняют необходимые расчеты для определения факторного взаимовлияния показателей.

6. Оценочный этап. Этот этап завершающий и включает обобщение результатов анализа, объективную оценку работы предприятия и имеющихся резервов, выработку предложений и рекомендаций по использованию резервов, повышению эффективности производства.

10.2. Система формирования экономических показателей как пример качественных (эвристических) методов анализа

Хозяйственная деятельность характеризуется системой показателей (см. схему на с. 248). Основа всех экономических показателей хозяйственной деятельности предприятия - технико-организационный уровень производства (блок 1), т.е. качество продукции и используемой техники, прогрессивность технологических процессов, техническая и энергетическая вооруженность труда, степень концентрации, специализации, кооперирования и комбинирования, длительность производственного цикла и ритмичность производства, уровень организации производства и управления.

Формирование финансовых показателей в условиях рыночной экономики

Обозначения:

F- основные производственные средства (фонды);

?1 - фондоотдача (N/F);

?2 - производственный персонал;

М- материальные затраты;

R-производственный персонал;

S - себестоимость продукции;

А- амортизация;

N- продукция;

Р-прибыль;

E-оборотные средства;

К- авансированный капитал;

U-оплата труда персонала;

?2 - материалоотдача (N/M);

S- себестоимость продукции;

CE - источники формирования оборотных средств.

Техническая сторона производства непосредственно не является предметом экономического анализа. Но экономические показатели изучаются в тесном взаимодействии с техникой и технологией производства, его организацией, и экономический анализ в этом случае приобретает характер технико-экономического анализа.

На уровень экономических показателей значительное влияние оказывают природные условия. Это обстоятельство играет важную роль в ряде отраслей народного хозяйства, особенно в сельском хозяйстве, добывающей промышленности. Степень использования природных ресурсов во многом зависит от состояния техники и организации производства и изучается наряду с показателями технико-организационного уровня производства.

Экономические показатели характеризуют не только технические, организационные и природные условия производства, но и социальные условия жизни производственных коллективов, внешнеэкономические связи предприятия - состояние рынков финансирования, купли и продажи. От этих условий зависит степень использования производственных ресурсов: средств труда (блок 2); предметов труда (блок 3); живого труда (блок 4). Интенсивность использования производственных ресурсов проявляется в таких обобщающих показателях, как фондоотдача основных производственных средств, материалоемкость производства продукции,производительность труда.

Эффективность использования производственных ресурсов проявляется: 1) в объеме и качестве произведенной и реализованной продукции (блок 5) (причем чем выше качество изделия, тем, как правило, больше объем продукции, выраженной в отпускных ценах); 2) в величине потребления или затрат ресурсов на производство (блок 6), т.е. в себестоимости продукции; 3) в величине примененных ресурсов (блок 7), т.е. авансированных для хозяйственной деятельности основных и оборотных средствах.

Сопоставление показателей объема продукции и себестоимости характеризует величину прибыли и рентабельность продукции (блок 8), а также затраты на 1 рубль продукции. Сопоставление показателей объема продукции и величины авансированных основных и оборотных средств характеризует воспроизводство и оборачиваемость капитала (блок 9), т.е. фондоотдачу основных производственных фондов и оборачиваемость оборотных средств. Полученные показатели в свою очередь в совокупности определяют уровень рентабельности хозяйственной деятельности (блок 10). Уровень общей рентабельности отражает не только прибыль от реализации продукции, но и другие финансовые результаты.

От выполнения плана по прибыли и в целом финансового плана, с одной стороны, и от оборачиваемости оборотных средств - с другой, зависят финансовое состояние и платежеспособность хозрасчетного предприятия (блок 11).

Такова принципиальная схема формирования обобщающих экономических и финансовых показателей хозяйственной деятельности предприятия.

Обобщающие показатели каждого блока называют синтетическими. Например, объем реализованной продукции-синтетический показатель для блока 5; полная себестоимость этой продукции - для блока 6. Синтетический показатель одного блока, являющийся выходом из этого блока подсистемы, для другого, соподчиненного с ним, будет играть роль входа. Иначе говоря, посредством этих обобщающих показателей осуществляется связь между отдельными блоками в системе экономического анализа. Каждый блок как относительно обособленная система характеризуется системой аналитических показателей, из которых складываются эти обобщающие показатели.

Главное место в методологии системного анализа хозяйственной деятельности занимают универсальные принципы иерархического построения аналитических показателей. Система аналитических показателей должна отражать реальные процессы и явления и быть адекватной им. Количество показателей должно быть достаточным, их набор должен быть полным для объективной оценки результатов хозяйственной деятельности и достигнутого уровня использования производственного потенциала, скрытых резервов производства. Система показателей должна включать как результативные, так и факторные параметры хозяйственной деятельности. Она должна всесторонне освещать не только хозяйственную деятельность предприятия в целом, но и результаты труда каждого структурного подразделения, учитывать зависящие от него факторы повышения эффективности производства, давать возможность объективно оценивать вклад отдельных исполнителей в общие результаты работы. Система показателей должна правильно отражать также результаты и факторы интенсификации производства.

Интенсификация затрагивает все стороны производственно-хозяйственной деятельности предприятия: политику инвестиций, научно-технический прогресс, улучшение использования производственного потенциала, совершенствование организации труда и производства, активизацию экономических интересов каждого работника, соблюдение режима экономии и бережливости.

Интенсификация производства - объективная закономерность. Конечным результатом интенсификации является повышение эффективности производства. В показателях эффективности: производительности труда, прибыли, себестоимости, фондоотдачи и других - интенсификация получает свое полное и законченное выражение, если они рассматриваются в целом, а не изолированно один от другого.

Рассмотрим формирование экономических показателей в последовательности блоков, представленных на схеме.

Блок 1. Технико-организационный уровень и другие условия производства. Экономической наукой и практикой создана система показателей технического, организационного состояния производства, уровня управления, природопользования и социального развития производственных коллективов. Так, технический уровень производства характеризуется прогрессивностью и качеством продукции, используемой техники, степенью механизации и автоматизации производства, технической и энергетической вооруженностью труда, прогрессивностью применяемых технологических процессов и др.; уровень организации производства и труда-показателями концентрации, специализации, кооперирования и комбинирования, длительности производственного цикла, ритмичности производства и т.д.

Вся совокупность показателей, относящаяся к блоку 1, определяет степень использования производственных ресурсов (производительность труда, фондоотдачу основных производственных фондов и материалоотдачу предметов труда), а также другие показатели экономической эффективности: качество, себестоимость и прибыльность продукции, оборачиваемость производственных фондов, финансовое состояние и рентабельность хозяйственной деятельности.

Блок 2. Средства труда. Основными синтетическими показателями состояния и использования средств труда являются:

• фондоотдача (N/F) или фондоемкость (F/N);

• средняя стоимость основных промышленно-производственных фондов (F);

• амортизационные отчисления (А);

Через эти выходные показатели устанавливается связь блока 2 с блоками 5,6 и 7. Наряду с этими показателями важное значение имеют и такие, как капитальные вложения и ввод в действие основных производственных фондов, внедрение новой техники. Первичный показатель интенсивности использования основных фондов - часовая выработка продукции с действующего оборудования (с рубля его стоимости). Это первичный стоимостный показатель использования оборудования, в основе которого лежат натуральные показатели. Такие первичные показатели определяются комплексом показателей технико-организационного уровня производства, и прежде всего уровнем и прогрессивностью применяемой техники. Общий показатель фондоотдачи основных производственных фондов есть функция от показателя интенсивности использования действующего оборудования (часовая выработка продукции с действующего оборудования) и ряда показателей экстенсивного использования оборудования и фондов (коэффициент использования времени действующего оборудования, доля оборудования в общей стоимости основных производственных фондов).

Блок 3. Предметы труда. Основными выходными показателями состояния и использования предметов труда являются:

• материалоотдача, или выход продукции в расчете на каждый рубль стоимости предметов труда (N/M); обратный ему показатель ма-териалоемкости (M/N);

• стоимость израсходованных предметов труда за период (М).

Наряду с этими изучаются и другие аналитические показатели. Классификация показателей и факторов использования предметов труда позволяет наметить пути выявления резервов использования предметов труда применительно к особенностям отрасли.

Блок 4. Живой труд. Основные выходные показатели этого блока:

• средняя производительность труда одного работающего (производственный персонал) (N/R);

• средняя численность работающих (R);

• общий фонд заработной платы промышленно-производственного персонала(U).

Средняя производительность труда одного работающего есть функция от показателя средней часовой производительности труда, в наибольшей степени характеризующего интенсивные факторы использования труда, и ряда показателей экстенсивности использования труда (использование рабочих часов в дне и рабочих дней в периоде, удельный вес рабочих в составе производственного персонала).

Выходные обобщающие показатели особенно важны для комплексного экономического анализа; при их помощи осуществляются связи между отдельными блоками системы. Так, первичный показатель блока 5 продукция (N) есть результат использования производственных ресурсов, как видно из формулы в этом блоке.

Производственный процесс осуществляется лишь при наличии всех трех элементов процесса труда (средств труда, предметов труда и живого труда). Научно обоснованная организация производственного процесса требует пропорциональности используемых ресурсов. Объем производства лимитируется теми ресурсами, наличие которых минимально. Надо подчеркнуть, что недостаток в количестве имеющихся производственных ресурсов может быть восполнен за счет улучшения качественных показателей.

Следует иметь в виду различный характер участия отдельных элементов труда в производственном процессе. Только труд является источником вновь созданной стоимости (чистой продукции). Но в процессе труда часть стоимости средств труда и вся стоимость используемых предметов труда переносится на стоимость товаров.

Блок 5. Продукция. Наиболее обобщающий показатель этого блока - стоимость реализованной товарной продукции (работ и услуг) в оптовых ценах предприятия (чистый оборот). Это выходной показатель, который является функцией количества произведенных и проданных изделий.

В планировании и анализе важное место занимают и другие показатели: качество изделий, структура изделий, валовая и товарная продукция. Стоимость валовой продукции (Nb) - первичный показатель для данного блока. Стоимость товарной продукции (NT) выражается формулой

NT =Nb ± Z,

где Z-незавершенное производство.

Стоимость реализованной товарной продукции (NP) равна

NP = NT ± Nr ± NO,

где Nr- готовая продукция на складах предприятия;

NO - отгруженная товарная продукция (если реализация учитывается не по отгрузке, а по поступлению денег).

Блок 6. Себестоимость продукции. Выходным обобщающим показателем этого блока является полная себестоимость реализованнойтоварной продукции (S). Важное значение имеют и такие показатели, как полная себестоимость товарной продукции, общие затраты на производство.

Связь данного блока с блоками 2,3 и 4 осуществляется через показатели амортизационных отчислений, затрат предметов труда и фонда оплаты труда. Эта связь обобщенно показана на рассматриваемой схеме. Аналитический учет позволяет более подробно проанализировать затраты на производство и себестоимость продукции:

C=M+A+U?'+CПP,

где С - общие затраты на производство;

М - затраты предметов труда;

А - амортизация средств труда;

U' - заработная плата с начислениями;

cПР _ прочие денежные расходы.

Себестоимость валовой продукции (SNb ):

SNB = C - SBI ± SBII ± SBIII ± SBIV .

где SBI - затраты, списанные на непроизводственные счета;

SBII - изменение остатка по счету «Расходы будущих периодов»;

SBIII - изменение заделов (остатков) завершенного производства, полуфабрикатов собственной выработки, не включаемых в валовую продукцию;

SBIV - изменение остатка по счету «Предстоящие расходы».

Производственная себестоимость товарной продукции (SNt):

ISNT = SNB ± STI ± STII,

Где STI - изменение незавершенного производства и полуфабрикатов, включаемых в валовую продукцию;

STII - изменение остатков инструментов и приспособлений собственной выработки, включаемых в валовую продукцию.

Производственная себестоимость товарной продукции учитывается по статьям калькуляции. Прибавив к ней общехозяйственные расходы (SNT), получим полную себестоимость товарной продукции:

SNT = ISNT + STII

Полная себестоимость реализованной товарной продукции:

SNP = SNT - SPI -SPII

где SPI - излишки, недостачи, порча и прочие списания продукции, отходы производства;

SPII - изменение затрат на остатки продукции на складах и в отгрузке.

Блок 7. Капитал (фонды). Основные обобщающие показатели этого блока:

• средняя стоимость основных производственных фондов (F);

• средняя стоимость всех оборотных средств (Е), в запасах (Езп);

• сумма собственных средств предприятия (F + Е)c, в том числе собственных оборотных средств (Еc).

Блок 8. Прибыльность продукции. Результат всей хозяйственной деятельности аккумулируется в показателе балансовой прибыли (Р). Связь этого блока с блоками 5 и 6 видна из формулы

PNP = NP - SNP,

где РNP -прибыль от реализации товарной продукции.

Балансовую прибыль исчисляют по формуле

PБ = PNP ± РПР ± РВН

где РПР - результат от прочей реализации;

РВН - внереализационные результаты.

Показателями рентабельности реализованной продукции являются:

• удельная прибыль (P/N);

• отношение прибыли к себестоимости (P/S);

• затраты на один рубль реализованной товарной продукции (S/N).

Эти показатели рассчитывают как по всей товарной или реализованной товарной продукции, так и по отдельным изделиям либо группам изделий.

Блок 9. Оборачиваемость капитала. Основные обобщающие показатели этого блока:

• оборачиваемость основного капитала (F/A);

• фондоотдача основного капитала (N/F);

• оборачиваемость оборотных средств (N/E);

• оборачиваемость запасов (N/ES);

• общая фондоотдача производственных фондов [N/(F + Е)].

Блок 10. Рентабельность капитала (предприятия). Связь показателя рентабельности капитала с показателями блоков 8 и 9 представлена формулой: рентабельность капитала есть произведение коэффициента прибыльности продукции (эффективности управления -Р/N) и коэффициента капиталоотдачи (деловой активности -N/K):

Блок 11. Финансовое состояние и платежеспособность. Оборачиваемость (блок 9) - важнейший показатель финансового состояния предприятия, которое в основном определяется соотношением величины запасов нормируемых оборотных средств, с одной стороны, собственных оборотных средств (ЕC) и заемных средств (Е3), предназначенных для формирования запасов оборотных средств, с другой стороны. Величина собственных оборотных средств во многом обусловливается их пополнением за счет прибыли. Через ту часть прибыли, которая предназначена для пополнения собственных оборотных средств, осуществляется влияние блока 10 на блок 11.

Все неполадки в хозяйственной деятельности предприятия сказываются прежде всего на величине пополнения собственных оборотных средств за счет прибыли (при убыточной работе имеет место «проедание» собственных оборотных средств), а следовательно, и на финансовом состоянии предприятия.

Удовлетворительное и хорошее финансовое состояние можно выразить таким соотношением:

EH ? EC + EЗ.

Неудовлетворительное (плохое) финансовое состояние выражается так:

EH > EC + EЗ.

10.3. Классификация факторов эффективности хозяйственной деятельности и резервов ее повышения

Обобщающий показатель складывается под воздействием вполне определенных экономических и других факторов. Факторы - это элементы, причины, воздействующие на данный показатель или на ряд показателей. В таком понимании экономические факторы, как и экономические категории, отражаемые показателями, носят объективный характер. С точки зрения влияния факторов на данное явление или показатель надо различать факторы первого, второго,..., п-го порядков. Различие понятий «показатель» и «фактор» условно, ибопрактически каждый показатель может рассматриваться как фактор другого показателя более высокого порядка и наоборот.

От объективно обусловленных факторов надо отличать субъективные пути воздействия на показатели, т.е. возможные организационно-технические мероприятия, при помощи которых можно воздействовать на факторы, определяющие данный показатель.

Факторы в экономическом анализе могут классифицироваться по различным признакам. Так, факторы могут быть общими, т.е. влияющими на ряд показателей, или частными, специфическими для данного показателя. Обобщающий характер многих факторов объясняется связью и взаимной обусловленностью, которые существуют между отдельными показателями.

Для анализа хозяйственной деятельности важное значение имеет классификация факторов, представленная схемой на с. 258. В ней факторы делятся на внутренние (они, в свою очередь, подразделяются на основные и неосновные) и внешние. Внутренними основными называются факторы, определяющие результаты работы предприятия. Внутренние неосновные факторы хотя и определяют работу производственного коллектива, но не связаны непосредственно с рассматриваемым показателем: это структурные сдвиги в составе продукции, нарушения хозяйственной и технологической дисциплины. Внешние факторы - это те, которые не зависят от деятельности производственного коллектива, но количественно определяют уровень использования производственных и финансовых ресурсов данного предприятия.

Классификация факторов в зависимости от задач качественного анализа деятельности предприятий и совершенствование его методики позволяют решить важную проблему - очистить основные показатели от влияния внешних и побочных факторов, чтобы показатели, принятые для оценки эффективности деятельности предприятия, лучше отражали достижения его коллектива.

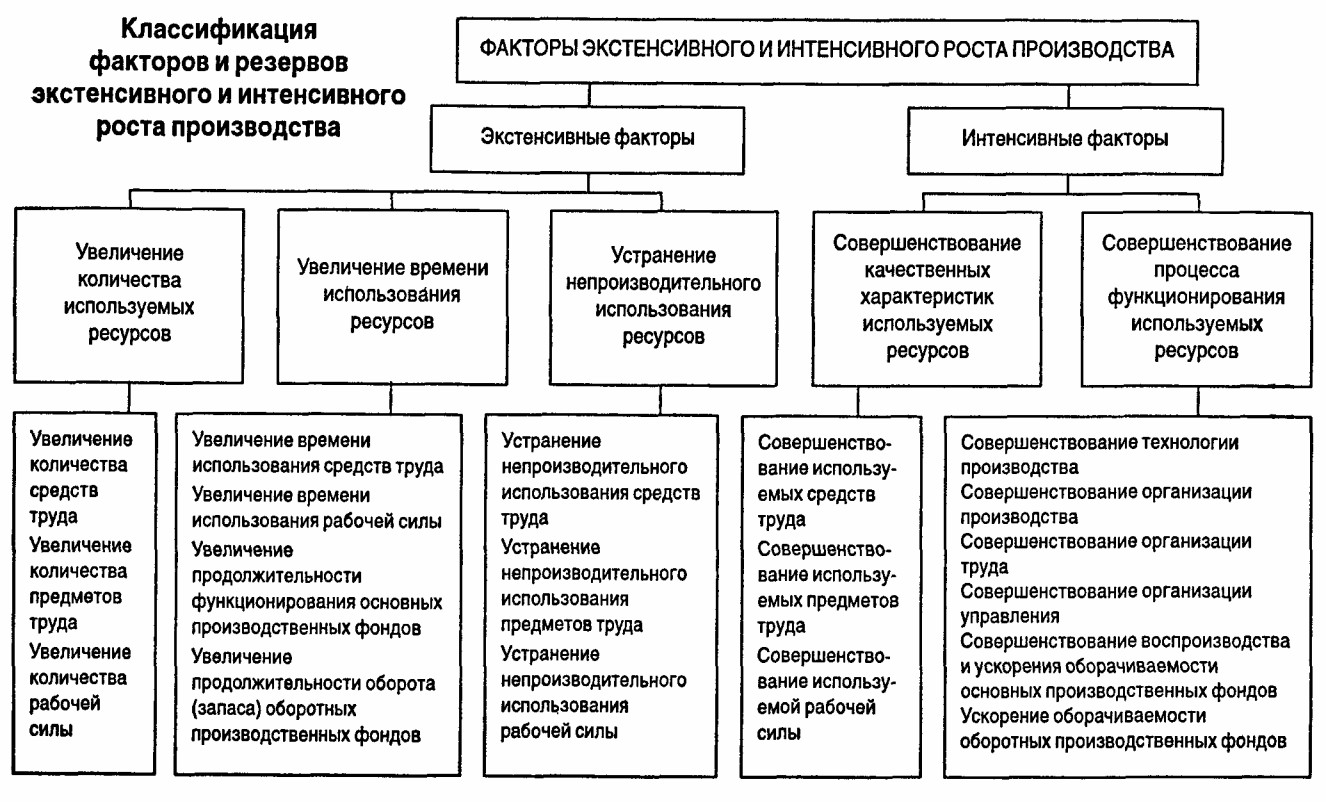

Экономический рост может быть достигнут и за счет экстенсивного, и за счет интенсивного использования ресурсов. В соответствии с этим факторы экономического роста разделяются на экстенсивные и интенсивные (см. схему на с. 258).

Математическое моделирование факторной системы хозяйственной деятельности основывается на определенных экономических критериях выделения факторов как элементов факторной системы: причинности, достаточной специфичности, самостоятельности существования, возможности учета и количественного измерения.

Итак, основой факторной системы хозяйственной деятельности предприятия или любого другого объекта управления является общая блок-схема формирования основных групп показателей (см. схему на с. 248). Каждый блок этой блок-схемы может быть представлен в качестве подсистемы взаимосвязи синтетических и аналитических показателей. На основе этой взаимосвязи создается классификация факторов, определяющих аналитические и синтетические показатели каждого блока.

КЛАССИФИКАЦИЯ РЕЗЕРВОВ ЭФФЕКТИВНОСТИ ХОЗЯЙСТВЕННОЙ ДЕЯТЕЛЬНОСТИ. Классификация факторов, определяющих экономические категории и показатели, является основой классификации резервов. В экономике различают два понятия резервов: резервные запасы (например, сырья, материалов), наличие которых необходимо для непрерывного планомерного развития хозяйства; резервы как еще не использованные возможности роста производства, улучшения его качественных показателей. Орудиями вскрытия и использования резервов производства являются изучение и анализ экономики.

В экономической литературе под резервами часто подразумевают снижение потерь в использовании ресурсов. Правильнее под резервами понимать неиспользованные возможности снижения текущих и авансируемых затрат материальных, трудовых и финансовых ресурсов при данном уровне развития производительных сил и производственных отношений. Устранение всякого рода потерь и нерациональных задач - один из путей использования резервов. Другой путь связан с большими возможностями ускорения научно-технического прогресса как главного рычага повышения интенсификации и эффективности производства. Таким образом, резервы в полном объеме можно измерить разрывом между достигнутым уровнем использования ресурсов и возможным уровнем исходя из накопленного производственного потенциала предприятия.

Классификация резервов возможна по разным признакам, но любая классификация должна облегчать поиск резервов. Рассмотрим важнейшие принципы классификации резервов.

Основной признак классификации производственных резервов - по источникам повышения эффективности производства, которые сводятся к трем основным группам (простым моментам процесса труда): целесообразная деятельность, или живой труд, предмет труда и средства труда. Значит, в процессе производства следует различать материальные факторы, или средства производства, и личный фактор, или рабочую силу.

Научно обоснованная организация производственного процесса требует пропорционального наличия и использования материальных (средств труда и предметов труда) и трудовых ресурсов. Объем производства лимитируется теми факторами или ресурсами, наличие которых минимально. Здесь речь идет и о потребляемых, и о применяемых ресурсах.

Под производственным потенциалом предприятия понимается максимально возможный выпуск продукции по качеству и количеству в условиях наиболее эффективного использования всех средств производства и труда, имеющихся в распоряжении предприятия. Максимально возможный - это значит, при достигнутом и намеченном уровне техники, технологии, полном использовании оборудования, передовых формах организации производства, труда, хозяйствования. В отличие от производственной мощности производственный потенциал предприятия характеризуется оптимальным в данных условиях научно-технического прогресса использованием всех производственных ресурсов, как применяемых, так и потребляемых. Совокупный резерв повышения эффективности производства на предприятиях, следовательно, определяется разницей между производственным потенциалом и достигнутым уровнем выпуска продукции.

С позиций предприятия и в зависимости от источников образования различают внешние и внутрипроизводственные резервы. Под внешними резервами понимают общие народнохозяйственные, а также отраслевые и региональные резервы. Использование внешних резервов складывается на уровне экономических показателей предприятия, но главным источником экономии на предприятиях, как правило, являются внутрипроизводственные резервы.

Использование производственных и финансовых ресурсов предприятия может быть экстенсивным или интенсивным. Экстенсивное использование ресурсов и экстенсивное развитие ориентируются на вовлечение в производство дополнительных ресурсов. Интенсификация экономики состоит прежде всего в том, чтобы, вовлекая в производство сравнительно меньше ресурсов, добиться больших результатов. База интенсивного развития - научно-технический прогресс.

На практике в масштабе страны и в достаточно продолжительном периоде чисто интенсивного или чисто экстенсивного типа развития быть не может, так что правильнее говорить о преимущественно интенсивном или экстенсивном типе развития. Определенный рост эффективности может иметь место и при преимущественно экстенсивном типе воспроизводства, но возможность обеспечить неуклонный рост с достаточно высокими темпами экономической эффективности производства дает только переход к преимущественно интенсивному типу развития. Различие понятий «интенсификация» и «эффективность» состоит в том, что первая является причиной, а вторая - следствием.

Для практики поиска резервов важное значение имеет классификация их по факторам и условиям интенсификации и повышения эффективности хозяйственной деятельности. Научно-технический уровень производства и продукции включает резервы повышения прогрессивности и качества продукции и применяемой техники, степени механизации и автоматизации производства, технической и энергетической вооруженности труда, прогрессивности применяемых технологий, ускорения внедрения новой техники и мероприятий научно-технического развития. Структура и организация производства и труда включают такие резервы, как повышение уровня концентрации, специализации и кооперирования, сокращение длительности производственного цикла, обеспечение ритмичности производства и других принципов научной организации производства: сокращение и полная ликвидация производственного брака; обеспечение принципов научной организации труда; повышение квалификации работников и ее соответствие техническому уровню производства. Повышение уровня управления и методов хозяйствования означает совершенствование производственной структуры предприятия, структуры органов управления им, повышение уровня плановой и учетно-контрольной работы, внедрение и развитие хозяйственного расчета во всех подразделениях, как производственных, так и управленческих, и т.д. Значительные резервы таятся в улучшении социальных условий работы и жизни трудового коллектива, состояния промышленной эстетики и культуры производства, бережном отношении к природе и рациональном использовании природных ресурсов, в совершенствовании внешнеэкономических связей предприятия.

В соответствии с классификацией резервов по важнейшим факторам повышения интенсификации и эффективности производства предприятия планируют пути поиска и мобилизации резервов, т.е. составляют планы организационно-технических мероприятий по выявлению и использованию резервов.

Классифицируют резервы также по конечным результатам, на которые эти резервы воздействуют: резервы повышения объема продукции, совершенствования структуры и ассортимента изделий, улучшения качества, снижения себестоимости продукции по элементам затрат, или по статьям затрат, или по центрам ответственности; резервы повышения прибыльности продукции, укрепления финансового положения и повышения уровня рентабельности. При сводном подсчете резервов важно исключить дублирование и двойной счет, для чего следует строго соблюдать определенные принципы классификации резервов. Например, резервы увеличения объема и повышения качества продукции, а также резервы снижения себестоимости одновременно являются резервами повышения прибыли и уровня рентабельности хозяйствования.

Для рациональной организации поиска резервов важное значение имеет их группировка по стадиям процесса воспроизводства (снабжение, производство и сбыт продукции), а также по стадиям создания и эксплуатации изделий (предпроизводственная стадия - конструкторская и технологическая подготовка производства; производственная стадия - освоение новых изделий и новых технологий в производстве; эксплуатационная стадия - потребление изделия).

По сроку использования резервы подразделяются на текущие (реализуемые на протяжении данного года) и перспективные (которые можно реализовать в более далекой перспективе). По способам выявления резервы классифицируются как явные (ликвидация очевидных потерь и перерасходов) и скрытые, которые можно выявить путем глубокого экономического анализа, его особых методов, например, сравнительного межхозяйственного анализа и функционально-стоимостного анализа.

Возможны и другие принципы классификации резервов, необходимость их применения вытекает из конкретных условий и задач каждого предприятия. В механизме поиска резервов важное место занимает передовой опыт, который позволяет сформулировать определенные условия рационального выявления и мобилизации резервов.

К таким условиям можно отнести:

• массовость поиска резервов, т.е. необходимость вовлечения в этот процесс всего персонала в порядке выполнения им служебных обязанностей, развертывания соревнования и стимулирования заинтересованности в экономическом анализе;

• определение ведущего звена в повышении эффективности производства, т.е. выявление затрат, которые составляют основную часть себестоимости продукции и большая экономия которых возможна при минимальных условиях;

• выделение «узких мест» в производстве, которые лимитируют темпы роста производства и снижение себестоимости продукции;

• учет типа производства: в массовом производстве анализ резервов рекомендуется вести в последовательности: изделие - узел - деталь - операция; в единичном производстве - по отдельным операциям производственного цикла;

• одновременный поиск резервов по всем стадиям жизненного цикла объекта или изделия;

• определение комплектности резервов с тем, чтобы экономия материалов, например, сопровождалась экономией труда и времени использования оборудования, только в этом случае возможен выпуск дополнительной продукции.

Резюме

В данной главе рассмотрены основы комплексного анализа хозяйственной деятельности предприятия. Определены сущность системного подхода к нему, его содержание и этапы. Системность достигается за счет взаимосвязанного изучения всех аспектов деятельности предприятия, глубокого проникновения в механизм формирования финансовых и производственных результатов, факторов и резервов повышения эффективности производства.

Вся совокупность (система) показателей, применяемых в анализе и управлении предприятием, объединена в 11 групп (блоков). Взаимосвязи между блоками раскрывают механизм формирования показателей и последовательность их анализа. Знание этого механизма формирования и взаимной связи позволяет моделировать факторные системы для целей количественного анализа и оценки влияния показателей друг на друга и на обобщающие результаты деятельности предприятия.

В разделе 10.3 дана классификация факторов и резервов повышения эффективности производства. Эта классификация необходима для того, чтобы четко показать соотношение скорости роста результата производства (продукции) и скорости роста совокупных затрат ресурсов (материальных, трудовых, основных и оборотных средств). Данная взаимосвязь определяет характер экономического роста и использования ресурсов (экстенсивный, интенсивный).

Приложение. Вопросы для самопроверки

1. Назовите 6 основных этапов системного экономического анализа.

2. В чем различие системного и комплексного анализа?

3. Перечислите основные блоки показателей для комплексного анализа.

4. Дайте характеристику методикам анализа «сверху», «снизу».

5. Раскройте аналитические связи между блоками 6 и 8; 5 и 9; 5 и 10 и др.

6. Назовите основные признаки классификации факторов хозяйственной деятельности.

7. Дайте определение экстенсивных и интенсивных факторов и перечислите основные.

8. В чем различие понятий эффективность и интенсивность?

|

© 2006 "Управленческий учет Под редакцией А.Д. Шеремета". Все права защищены, по всем вопросам

|