|

|

14. ИСПОЛЬЗОВАНИЕ ДАННЫХ БУХГАЛТЕРСКОГО УЧЕТА И ОТЧЕТНОСТИ ДЛЯ ПРИНЯТИЯ КРАТКОСРОЧНЫХ РЕШЕНИЙ

Процесс принятия управленческих решений предполагает сравнение двух или более вариантов решений и выбор наилучшего. Управленческий учет должен предоставить необходимую информацию для оценки альтернативных вариантов. Можно использовать данные о затратах прошлого периода, но их необходимо скорректировать на изменения, относящиеся к будущим периодам. Иначе говоря, данные о затратах прошлого периода являются базой для расчета будущих затрат для той или иной альтернативы.

Данные о будущих затратах, а также доходах или использованных ресурсах - это релевантная информация. Чтобы решение было оптимальным, используемая информация должна быть точной, очищенной от влияния внешних факторов и представлена в форме отчетов, которые позволят быстро и эффективно сравнивать различные варианты.

14.1. Методы учета полных и переменных затрат для принятия управленческих решений

О методе учета переменных затрат в процессе ценообразования мы уже говорили в предыдущей главе. При исчислении по этому методу себестоимости элементами расчета являются прямые материальные и трудовые затраты и переменные общепроизводственные расходы. Постоянные общепроизводственные расходы рассматриваются как расходы текущего отчетного периода. При методе учета полных затрат, напротив, все производственные затраты участвуют в расчете себестоимости продукции. (Прямые материальные и трудовые затраты и общепроизводственные расходы охарактеризованы в разделе 2.1 части I.)

Сторонники первого метода считают, что предприятие имеет постоянные операционные затраты вне зависимости от того, работает оно или нет. Эти затраты не зависят напрямую от объема производства, их не следует учитывать при расчете себестоимости единицы продукции. Постоянные производственные затраты имеют более тесную связь с временным периодом, а не с объемом производства.

Противники данного метода утверждают, что без постоянных производственных затрат производство остановится, поэтому такие затраты являются составляющей себестоимости продукции.

Метод учета переменных затрат полезен для принятия внутренних управленческих решений, но бухгалтерские стандарты на Западе, как правило, не разрешают использовать его при составлении внешней финансовой отчетности и расчете налогооблагаемой прибыли.

14.2. Влияние метода учета затрат на величину себестоимости

Применение различных методов учета затрат влияет на величину себестоимости продукции и тем самым на сумму полученной прибыли.

При методе учета полных затрат себестоимость реализованной продукции будет больше, чем при методе учета переменных затрат, потому что в первом случае все производственные затраты, как переменные, так и постоянные, включают в производственную себестоимость и они участвуют в расчете себестоимости единицы продукции. Согласно первому методу все производственные затраты: прямые материальные и трудовые затраты и общепроизводственные расходы - распределяются между остатками незавершенного производства, готовой продукцией и себестоимостью реализованной продукции.

При методе учета переменных затрат при расчете себестоимости единицы продукции учитывают только переменную часть производственных расходов, а все постоянные расходы относят на период и они не распределяются на остатки незавершенного производства, готовой продукции и себестоимость реализованной продукции, а полностью списываются на уменьшение операционной прибыли.

Различия во влиянии методов учета полных и переменных затрат на себестоимость реализованной продукции покажем на примере.

Пример. Компания производит печи-грили. В 19ХХ г. начинается выпуск новой модели, которая будет производиться весь год. Прямые материальные затраты составляют 59 136 ДЕ; прямые трудовые затраты - 76 384 ДЕ; переменные общепроизводственные расходы - 44 352 ДЕ; постоянные общепроизводственные расходы - 36 960 ДЕ. За год было выпущено 24 640 печей. Незавершенного производства нет ни на начало, ни на конец отчетного периода.

По этим данным рассчитаем себестоимость единицы продукции (одной печи), величину остатков готовой продукции на конец периода, себестоимость реализованной продукции за период при методе учета полных затрат. (Расчет представлен в таблице.)

(ДЕ)

Разница в 1,50 ДЕ себестоимости единицы продукции привела к тому, что величина остатков готовой продукции при методе учета переменных затрат на 3960 ДЕ меньше, чем при методе учета полных затрат, поэтому затраты, которые указываются в отчете о прибылях и убытках, - больше, а следовательно, прибыль меньше при методе учета переменных затрат тоже на 3960 ДЕ.

14.3. Отчет о прибылях и убытках при маржинальном подходе

Использование различных методов учета затрат влияет не только на величину себестоимости продукции, но и на форму отчета о прибылях и убытках. В соответствии с подходом на основе маржинальной прибыли и методом учета переменных затрат можно разработать новую форму отчета о прибылях и убытках, которая хорошо показывает изменяемость затрат и вклад продукта в прибыль. При маржинальном подходе затраты не подразделяются на производственные и непроизводственные; внимание фокусируется на разделении переменных и постоянных затрат.

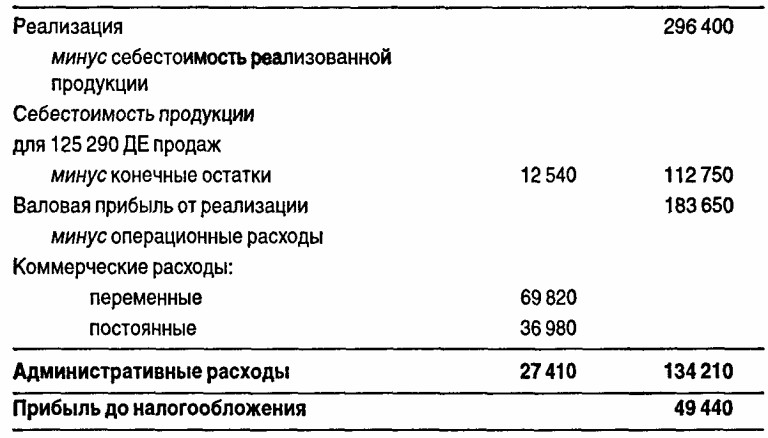

Обратимся к рассмотренному выше примеру. Дополнительные данные: цена продажи единицы продукции (одной печи-гриля) составляет 24,50 ДЕ; переменные коммерческие расходы на единицу - 4,80 ДЕ; постоянные коммерческие расходы равны 48 210 ДЕ; постоянные административные расходы - 82 430 ДЕ. В таблице, приведенной ниже, даны формы отчета о прибылях и убытках при маржинальном подходе (первая форма) и учете полных затрат (вторая форма).

Напомним, что маржинальная прибыль определяется как разница между выручкой от реализации продукции и всеми переменными затратами (включая коммерческие и административные).

Валовая прибыль - это разница между выручкой от реализации продукции и производственной себестоимостью реализованной продукции.

Отметим, что операционная прибыль на 3960 ДЕ меньше при маржинальном подходе, чем при учете полных затрат. Это есть часть постоянных производственных затрат, которая включается в остатки готовой продукции на конец года при методе учета полных затрат.

Отчет о прибылях и убытках

Маржинальный подход

_______________________________________(ДЕ)

Выручка от реализации 539000

Переменная часть себестоимости реализованной

продукции

Переменная часть себестоимости товаров

для продажи 179872

минус конечные остатки готовой продукции 19272*

Переменная часть себестоимости реализованной продукции 160600

Продолжение

* Расчеты приведены в таблице в п.14.2.

Методы учета переменных затрат и маржинальный подход наиболее часто используются в процессе принятия краткосрочных решений, например, заменить или оставить старое оборудование, принять или отклонить специальный заказ, производить или покупать комплектующие изделия, а также для определения структуры выпускаемой продукции в условиях ограниченных ресурсов (подробнее об этом мы будем говорить в следующей главе).

14.4. Приростный анализ в принятии краткосрочных решений

Результаты приростного анализа часто используются в управленческих отчетах, когда альтернативы сопоставляются по показателям, которые различны по величине. При сравнении вариантов учитывается только релевантная информация. В ходе приростного анализа внимание фокусируется на различиях между альтернативами, что помогает выделить главные показатели, упрощает оценку альтернатив и сокращает время, необходимое для выбора наилучшего решения.

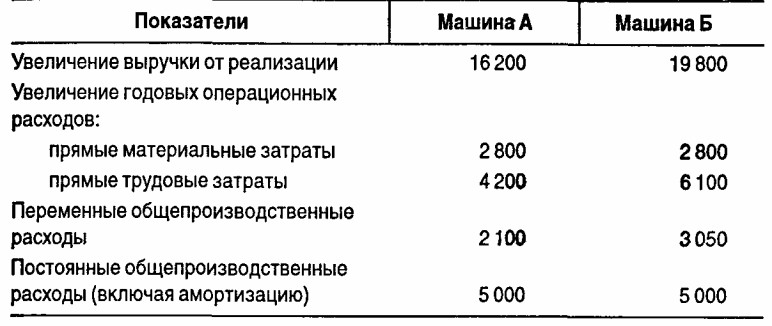

Пример. Компания должна решить, какую из двух машин А или Б купить.

Исходная информация:

_____________________ ______ (ДЕ)

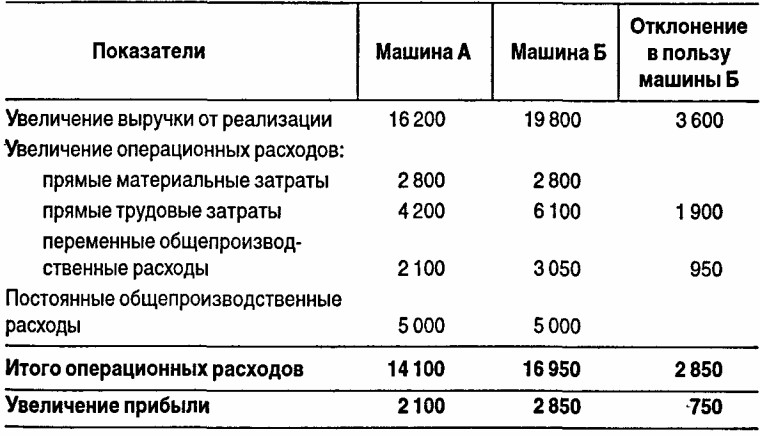

Приростный анализ покажет увеличение или уменьшение доходов и расходов для машин А и Б, данные о которых являются релевантными для принятия решений. Результаты этого анализа представлены в таблице. ___ (ДЕ)

Если мы предположим, что покупная цена и срок полезной службы у обеих машин одинаковы, результаты приростного анализа будут свидетельствовать, что использование машины Б позволит получать прибыли на 750 ДЕ больше. Таким образом, компания должна принять решение купить машину Б. Прямые материальные затраты и постоянные общепроизводственные расходы не должны учитываться в приростном анализе, поскольку они одинаковы для каждой машины.

Эти затраты нерелевантны и показаны в таблице только с целью пояснения того, какая информация релевантна, а какая нет.

Резюме

Процесс принятия управленческих решений строится на выборе наилучшего варианта из нескольких представленных для анализа. Чтобы сделать выбор, нужно владеть соответствующей информацией, например данными о затратах прошлого периода. Для этого подходят результаты калькулирования себестоимости продукции. В разделе 14.1 кратко охарактеризованы методы учета полных и переменных затрат для принятия управленческих решений. Далее, в разделе 14.2, выясняется каково влияние метода учета затрат на величину себестоимости. Анализируется расчет себестоимости единицы продукции в зависимости от применения одного из методов учета затрат, описанных в разделе 14.1.

В разделе 14.3 показано, как интерпретировать данные отчета о прибылях и убытках с точки зрения маржинальной прибыли и учета переменных затрат, как согласно маржинальному подходу разработать новую форму отчета о прибылях и убытках.

В заключение главы рассматриваются возможности сопоставления разных по величине показателей при помощи приростного анализа для принятия решений на краткосрочную перспективу.

Приложение 1. Домашние упражнения

Задания

1. Компания ABC производит из металла оконные рамы, фурнитуру для люстр, дверные ручки. В 19Х1 г. она изготовила 10 000 специальных продолговатых дверных ручек, но продала только 1000 шт. по 20 ДЕ за каждую. Остальные 9000 ручек нельзя было продать по обычным каналам.

Затраты на 31 декабря 19Х1 г. по непроданным единицам следующие:

(ДЕ)

9000 продолговатых ручек могли быть проданы как лом в другой регион по 7 ДЕ за штуку. Лицензия на работу в этом регионе стоит 400 ДЕ. Транспортные расходы составят 0,10 ДЕ на одну ручку.

А. Определите, какие затраты и доходы будут релевантными для принятия решения о продаже ручек в качестве лома в другой регион.

Б. Предположим, что продолговатые дверные ручки можно переделать в круглые, затраты на которые обычно составляют 14 ДЕ, а цена продажи - 16 ДЕ за штуку. Стоимость переделки - 9 ДЕ на единицу.

Определите наиболее прибыльную альтернативу:

а) ничего не делать; б) переделать ручки; в) продать ручки как лом.

2. Менеджер компании должен выбрать новый процессор для секретаря. Арендная плата за модель А, подобную той, которую секретарь уже использует, составляет 3200 ДЕ за год. Модель Б - современный процессор, арендная плата - 3900 ДЕ за год, но для этой модели нужен новый стол. Арендная плата за стол - 750 ДЕ за год. Зарплата секретаря, 1200 ДЕ за месяц, не изменяется. Если используется модель Б, то затраты на обучение составят 280 ДЕ. Модель Б имеет ббльшую мощность, и ожидается, что ее использование позволит сэкономить за год 2550 ДЕ повременной заработной платы секретаря. Операционные затраты по моделям не различаются.

А. Определите, какие затраты являются релевантными.

Б. Проведите приростный анализ для выбора модели процессора.

3. Компания ТХ производит моторы для грузовых машин. Информация о затратах: прямые материальные затраты - 1 185000 ДЕ на 2 единицы; прямые трудовые затраты по сборке - 4590 ч на единицу - по 26,5 ДЕ за час; переменные общепроизводственные расходы - 48 ДЕ за час прямых трудовых затрат; постоянные общепроизводственные расходы - 2 796 000 ДЕ за месяц (при средней производительности 30 ед. за месяц), эта сумма включает постоянные расходы на упаковку; материальные затраты на упаковку -127 200 ДЕ на 2 единицы; трудовые затраты на упаковку - 420 ч на единицу - по 18,5 ДЕ за час; коэффициент переменных общепроизводственных расходов по упаковке тот же, что и по производству; рекламные и маркетинговые затраты - 196 750 ДЕ за месяц; прочие постоянные коммерческие и административные расходы - 287 680 ДЕ за месяц.

А. Рассчитайте производственную себестоимость единицы продукции, используя:

а) метод учета переменных затрат;

б) метод учета полных затрат.

Б. Предполагая, что конечные запасы составляют за текущий месяц 8 ед., рассчитайте себестоимость остатков на конец месяца:

а) при методе учета переменных затрат;

б) при методе учета полных затрат.

4. Компания АС имеет на 31 декабря 19Х0 г. следующий отчет о прибылях и убытках.

Компания АС

Отчет о прибылях и убытках за год, оканчивающийся 31 декабря 19Х0 г.

(де)

Постоянные общепроизводственные расходы - 17 600 и 850 ДЕ - включены соответственно в себестоимость продукции для продажи и конечные остатки. Суммарные постоянные производственные затраты за 19Х0 г. составляют 16 540 ДЕ. Остатки незавершенного производства на начало и конец периода равны нулю. Все административные расходы постоянные.

Подготовьте отчет о прибылях и убытках за год компании АС, используя:

а) маржинальный подход;

б) метод учета полных затрат.

5. Компания МОН производит черепицу для крыш.

Информация о деятельности МОН за 19Х2 г.:

произведено 92 600 ед. продукции; продано - 88 400 ед.; прямые материальные затраты составили 384 290 ДЕ; прямые трудовые затраты - 208 350 ДЕ; переменные общепроизводственные расходы были 296 320 ДЕ; постоянные общепроизводственные расходы - 166 680 ДЕ; переменные коммерческие расходы -132 600 ДЕ; постоянные коммерческие расходы -152 048 ДЕ; постоянные административные расходы равны 96 450 ДЕ; цена продажи составила 18 ДЕ за единицу.

Остатков незавершенного производства нет ни на начало, ни на конец года. Остатки готовой продукции были те же, что и в предыдущем году.

А. Рассчитайте себестоимость единицы продукции и остатков готовой продукции,используя:

а) метод учета полных затрат;

б) метод учета переменных затрат.

Б. Подготовьте отчет о прибылях и убытках за 19Х2 г. компании МОН, используя:

а) метод учета полных затрат;

б) маржинальный подход.

Приложение 2. Вопросы для самопроверки

1. Когда объем производства увеличивается:

а) себестоимость единицы увеличивается при методе учета переменных затрат; б) себестоимость единицы уменьшается при методе учета переменных затрат; в) себестоимость единицы увеличивается при методе учета полных затрат; г) себестоимость единицы уменьшается при методе учета полных затрат.

2. При принятии решения производить или закупать комплектующие детали лучше всего использовать:

а) метод учета полных затрат; б) метод окупаемости; в) приростный анализ; г) метод приведенной стоимости.

3. Маржинальный подход лучше не использовать в следующих ситуациях:

а) когда решается вопрос о прекращении деятельности производственного сегмента; б) когда решается вопрос о структуре производства; в) когда решается вопрос о покупке одной из двух машин; г) когда решается вопрос о принятии спецзаказа.

4. Какие из затрат включаются в производственную себестоимость при методе учета полных затрат и не включаются при методе учета переменных затрат:

а) переменные общепроизводственные расходы; б) постоянные общепроизводственные расходы; в) прямые материальные затраты; г) прямые трудовые затраты.

5. Данные о будущих затратах, доходах, использовании производственных ресурсов, которые отличают одно альтернативное решение от других,это:

а) релевантная информация; б) приростная информации; в) информация о переменных затратах.

6. Компания использует для внутренних целей метод учета переменных затрат.

Исходная информация о затратах на единицу продукции АВ: основные материалы - 4,4 ДЕ; прямые трудозатраты - 1,6 ДЕ; переменные общепроизводственные расходы - 2,3 ДЕ; постоянные общепроизводственные расходы - 1,9 ДЕ; переменные коммерческие расходы - 3,1 ДЕ; постоянные коммерческие расходы - 1,1 ДЕ.

Если остатки готовой продукции составляют 1240 ед. продукции АВ, какова их производственная себестоимость?

а) 10 292 ДЕ; б) 12 648 ДЕ; в) 14136 ДЕ; г) 17 856 ДЕ.

7. Используя информацию из вопроса 6 и предполагая, что было продано 10 200 ед. продукции АВ по 25 ДЕ за единицу, определите маржинальную прибыль:

а) 108120 ДЕ; б) 138 720 ДЕ; в) 150 960 ДЕ; г) 170 340 ДЕ.

|

© 2006 "Управленческий учет Под редакцией А.Д. Шеремета". Все права защищены, по всем вопросам

|