|

|

8. ХОЗЯЙСТВЕННЫЙ МЕХАНИЗМ КОММЕРЧЕСКОЙ ОРГАНИЗАЦИИ

8.1. Принципы рыночной экономики и роль коммерческой организации в обществе

В настоящее время механизм развития народного хозяйства России радикально меняется. Разрушаются производственно-ведомственные системы и хозяйственные отношения, определявшие потоки распределения ресурсов и продукции. На первый план выдвигается задача конструирования новой системы регулирования общественного производства, соответствующей новым условиям хозяйствования. И хотя формирование экономических отношений рыночного типа не может быть просто скопировано из систем экономического регулирования развитых стран, а должно происходить с учетом особенностей современного экономического состояния России, основные принципы рыночной экономики остаются едиными для всего мирового рыночного хозяйства.

Применительно к России эти принципы могут быть сформулированы следующим образом.

Во-первых, достаточная экономическая и юридическая самостоятельность хозяйственных систем, особенно коммерческих организаций. Это означает, что коммерческие организации самостоятельно формируют свою производственную программу, выбирают поставщиков, потребителей, посредников и других партнеров по хозяйственной деятельности, устанавливают договорные цены в рамках государственной политики цен, распоряжаются своей продукцией, ресурсами и доходами и т.п. Полная экономическая самостоятельность ограничена только законодательством и установленной системой налогообложения.

Во-вторых, свободная конкуренция, ликвидация монополизма. Мерилом свободной конкуренции является единый для всех показатель эффективности авансированного капитала - средняя норма прибыли, точнее, средняя норма рентабельности как отношение прибыли к средней величине авансированного капитала.

В-третьих, свободное ценообразование, способное сбалансировать платежный спрос и предложение. Принципами свободного ценообразования являются как затраты на продукцию у производителя, так и платежеспособный спрос на эту продукцию. Проявление монополизма противоречит принципу свободного ценообразования.

В-четвертых, здоровая финансово-денежная система в стране, показателем чего служит прежде всего отсутствие чрезмерной инфляции. Годовая инфляция 2-5%, как правило, присуща развитым рыночным странам, но чрезмерная или даже галопирующая инфляция требует принятия специальных мер со стороны государства для оздоровления финансово-денежной системы.

Наконец, в-пятых, отказ государства от административного вмешательства в хозяйственную деятельность организаций. Государственное регулирование экономики осуществляется при помощи экономических методов, прежде всего, через систему налогообложения. Властные методы государство использует для формирования рыночной экономики, для охраны «правил игры», т.е. реализации принципов рыночной экономики.

Мировой опыт доказал жизненность и эффективность рыночного механизма в обеспечении сбалансированности экономики, в рациональном использовании трудовых, материальных и финансовых ресурсов, в создании гибких производств, восприимчивых к запросам потребителей и достижениям научно-технического прогресса. Такая система организации стимулирует к решительным действиям в овладении новыми методами хозяйствования, перестройке деятельности. Коммерческая организация становится главным субъектом хозяйствования. Она является независимым товаропроизводителем, экономическое пространство для которого практически неограниченно, но всецело зависит от умения работать безубыточно, адаптируясь к условиям изменяющейся экономической среды.

В новых условиях решения об объеме производства, цене, доходах и прибыли в значительной мере определяются конкурентной структурой рынка. В зарубежной литературе принято выделять 8 общепризнанных форм конкуренции:

• чистая конкуренция;

• чистая монополия;

• монополистическая конкуренция с дифференциацией продукта;

• монопсония;

• монополия, практикующая дискриминацию;

• двусторонняя монополия;

• дуополия;

• олигополия.

Чистая конкуренция может рассматриваться лишь как приближение к действительности. Она требует однородности продукта, независимости в процессе принятия решений, наличия большего числа участников (коммерческих организаций), свободы вступления в отрасль и выхода из нее. В качестве наиболее типичного примера обычно приводят продажу зерна и ценных бумаг.

При отсутствии однородности продукта имеет место монополистическая конкуренция с дифференциацией продукта.

Монопсония - структура рынка с монопольным покупателем. Например, для военной промышленности единственным покупателем является правительство.

Монополия, практикующая дискриминацию, осуществляет продажу одного и того же товара различным покупателям по разным ценам.

Двусторонняя монополия - это когда сталкиваются интересы единственного покупателя и единственного производителя.

Дуополия - производство сосредоточено в руках двух организаций.

Олигополия означает, что производство сосредоточено в руках небольшого числа крупных фирм.

Большая часть промышленных организаций работает в условиях монополистической конкуренции с дифференциацией продукта и олигополии. Это характерно и для российской промышленности.

Коммерческая организация (далее мы будем, как это принято в литературе, говорить о коммерческом предприятии) - основное звено народного хозяйства, поставляющее продукцию как производственно-технического назначения, так и народного потребления, оказывающее услуги населению и обществу в целом. Коммерческое предприятие - это организация какого-либо дела с целью не только выпуска продукции или оказания услуг, но и получения прибыли, т.е. превышения доходов над расходами. Прибыль в рыночной экономике - главный мотивацион-ный фактор. Однако наряду с этим в рыночных условиях коммерческое предприятие отвечает за свои операции всем обособленным имуществом, которое оно имеет либо в своей собственности, либо в хозяйственном ведении, либо в оперативном управлении.

Средством характеристики экономики предприятия является ведение счетов. Бухгалтерию называют языком бизнеса. А основным ее требованием является бережливость. Это требование обусловлено противоречием между ростом потребностей человека и ограниченностью ресурсов. Удовлетворить это требование можно, принимая альтернативные решения, которые призвана готовить бухгалтерия, особенно в части ведения управленческого учета.

В процессе хозяйственной деятельности коммерческое предприятие выполняет три основные функции: снабжение, производство и продажа (сбыт) продукции. Главной функцией в рыночных условиях является продажа (сбыт) продукции, отсюда вытекает важность маркетинговой деятельности. Основанный на маркетинговых исследованиях прогноз сбыта продукции определяет производственную программу предприятия, что, в свою очередь, определяет потребность в заготавливаемых производственных ресурсах, материальных и трудовых. Материальные ресурсы - средства труда и предметы труда. Трудовые ресурсы - наемная рабочая сила.

Процесс хозяйственной деятельности отражается в денежном процессе, или кругообороте финансовых ресурсов, который фиксируется при помощи бухгалтерского учета. Основные этапы бухгалтерского учета, отражающие экономические циклы на коммерческом предприятии. следующие:

• учет заготовления материальных ресурсов;

• учет производства, учет складских запасов (остатков готовой продукции);

• учет реализации (продажи) с вытекающими отсюда расчетными отношениями.

Внешнеэкономические условия деятельности коммерческого предприятия характеризуются тремя рынками:

• финансовым рынком;

• рынком купли;

• рынком продаж.

8.2. Цель и функции коммерческого предприятия и их информационное обеспечение

Коммерческое предприятие является независимым товаропроизводителем. Оно изготавливает и реализует продукцию, выполняет работы и оказывает услуги в соответствии с самостоятельно разработанными и утвержденными планами с целью получения прибыли. Коммерческое предприятие обособлено как в технико-организационном, так и в экономическом отношении и несет полную экономическую ответственность за результаты своей деятельности.

Предприятие - это сложная система как по числу структурных подразделений, видов хозяйственной деятельности, так и по количеству связей между ними. Целостность предприятия как системы обусловлена экономической и технической общностью производства. Предприятие может одновременно осуществлять несколько видов деятельности, например, промышленную, промышленно-строительную, аграрно-промышленную, научно-производственную, промышленно-торговую. Среди видов деятельности выделяют также снабженческо-заготовительную, производственную, финансово-сбытовую и организационную.

Хозяйственная деятельность предприятия характеризуется производственно-техническим, организационно-административным и экономическим единством. Производственно-техническое единство - общность процессов изготовления продукции. В основе организационно-административного единства лежит общность процессов управления, планирования, учета, контроля и анализа. Экономическое единство есть общность экономических интересов коллектива предприятия, общность имущественных и финансовых ресурсов для производственно-хозяйственной деятельности.

Снабженческо-заготовительная деятельность - это совокупность хозяйственных процессов и операций по обеспечению предприятия предметами труда, необходимыми для изготовления продукции:

приобретение у поставщиков материалов, топлива и других предметов; собственные заготовки сырья и материалов; провоз, погрузка и выгрузка приобретенных и заготовленных предметов; организация хранения, подсортировки и контроля качества сырья и материалов и т.д.

Снабженческо-заготовительная деятельность предприятия отражается в показателях объема снабжения и фактической себестоимости приобретенных предметов труда.

Содержанием производственной деятельности является совокупность процессов и операций по изготовлению продукции, созданию материальных и нематериальных благ. Производственный процесс - это прежде всего процесс движения и преобразования материальных потоков, опосредованный движением денежных средств, который можно представить как совокупность элементарных производственных и хозяйственных актов и операций. Производство вызывает многократное повторение расхода предметов труда на изготовление продукции, начисления заработной платы работникам предприятия за выполненную работу, амортизации средств труда в связи с их использованием при выработке изделий и т.д. В процессе производства изготовляется новый продукт, отличный от исходных продуктов не только назначением, но и возросшей стоимостью. Участие в производстве трех основных моментов - труда, предметов труда и средств труда - приводит к образованию у предприятия соответствующих затрат. Затраты на производство и объем выпуска продукции (работ, услуг) представляют собой важнейшие показатели, отражающие производственную деятельность предприятия.

Финансово-сбытовая деятельность - это совокупность процессов и операций по обеспечению предприятия денежными ресурсами, передаче продукции, произведенной предприятием, другому предприятию или организации. Завершение процесса реализации создает основу для распределения доходов, повторения нового цикла кругооборота средств предприятия: из денежной формы в производительную, из производительной в товарную, из товарной в денежную и т.д. Наличие собственных оборотных средств, оборачиваемость средств, платежеспособность, затраты, возникшие в процессе реализации, фактические результаты реализации (прибыль или убыток) и другие являются важнейшими показателями финансово-сбытовой деятельности предприятия.

Различные виды хозяйственной деятельности в совокупности образуют определенную целостность, необходимую для нормального функционирования предприятия как производственной системы. Для того чтобы производство продукции шло бесперебойно, ему должен предшествовать процесс снабжения, а вслед за производством должен идти процесс реализации. Последовательная смена стадий создает непрерывность процесса, которая характеризуется непрерывным кругооборотом средств предприятия. При информационном и экономико-математическом моделировании хозяйственной деятельности необходимо учитывать эти самообразующие свойства объекта анализа.

Рассматривая современное предприятие как производственную систему, можно разделить все протекающие в ней процессы на вещественные, непосредственно реализующие цели системы по производству продукции, и информационные, назначение которых заключается в целенаправленном управлении вещественными процессами.

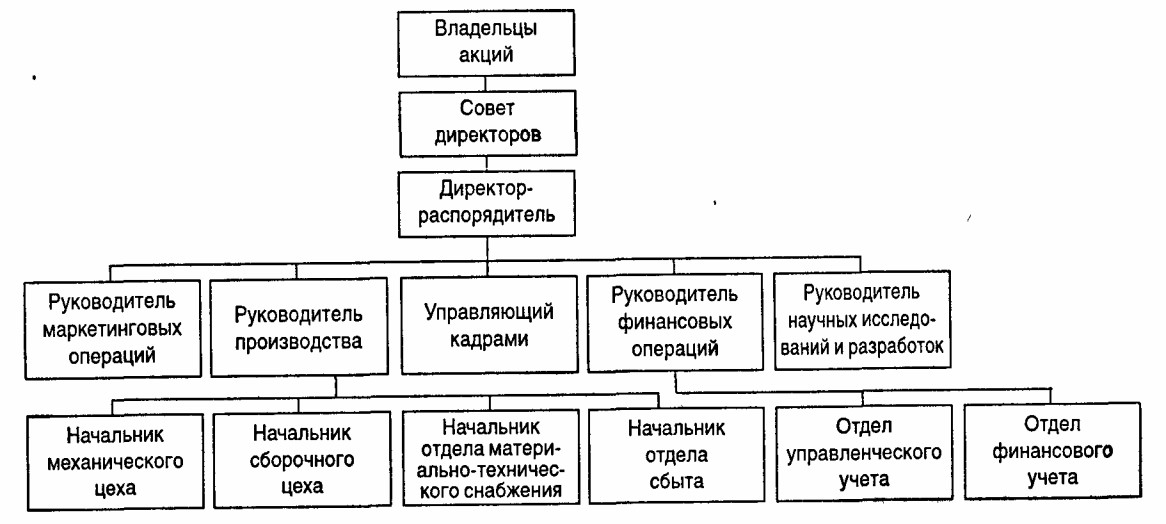

Управление - непрерывный процесс целесообразного воздействия на систему. Его непрерывность обеспечивается непрерывностью движения информации. Поэтому совершенствование системы управления в каждом производственном звене требует тщательного изучения потоков информации, обоснования необходимости передачи тех или иных сведений; формирования и регламентации информационных связей; рационального построения коммуникационной сети системы управления. Упрощенная схема организационной структуры управления предприятием (на примере компании обрабатывающей промышленности США) представлена на с. 194.

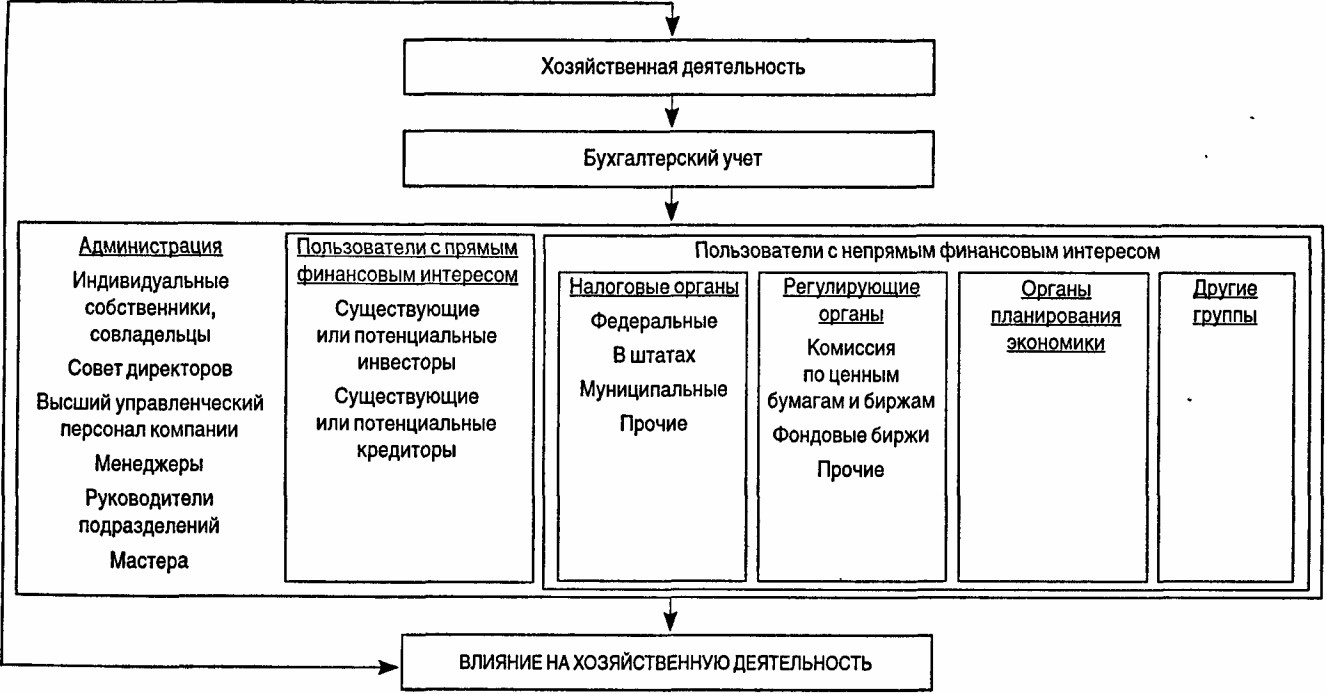

Любой материальный и денежный поток порождает поток информационный. Информация для системы управления - это отражение состояния управляемой системы, обладающее определенным содержанием для управляющей системы и используемое ею для достижения заданных целей. Цели же системы задаются пользователями информации (см. схему на с. 195) и раскрываются в задачах информационно-аналитического обеспечения управления.

Экономический анализ является либо предметом специализации работников аппарата управления и выполняется специальной службой, либо входит составной частью в методы планирования, организации, регулирования, контроля и т.д. С точки зрения процессов управления он предшествует принятию решений и сводится по существу к их обоснованию. Как инструмент научного обоснования принимаемых решений экономический анализ в процессе управления занимает место между функциями, связанными с принятием решений, и функциями подбора и обработки информации об управляемом объекте.

Содержанием аналитической функции управления как необходимого этапа управленческой деятельности является восприятие хозяйственных ситуаций в целом или отдельных их частей; изучение условий их возникновения, причин изменения и т.п.; оценка состояния и динамики управляемого объекта с отражением наиболее существенных причинно-следственных связей.

Повышение научного уровня управления, степени обоснованности принимаемых решений объективно предполагает постоянный рост степени информированности органа управления за счет более полного и глубокого выполнения его аналитических функций. Это ведет к повышению роли экономического анализа в управлении, расширению его возможностей непосредственного регулирующего воздействия на ход хозяйственных процессов.

Наиболее тесной является связь анализа с бизнес-планированием. Бизнес-планирование сводится к разработке текущих и перспективных планов экономического и социального развития предприятия.

Упрощенная схема организационной структуры компании обрабатывающей промышленности США

Пользователи бухгалтерской информации в США

Глубокий анализ ретроспективы, оценка неиспользованных резервов, выявление и обоснование необходимых средств достижения намечаемых результатов деятельности - прерогатива предпланового анализа. Всестороннее аналитико-экономическое предплановое исследование хозяйственной деятельности предприятия начинается с расчета ожидаемого выполнения текущих производственных заданий. Здесь используются не только методы текущего анализа, но и методы прогнозирования результатов хозяйственной деятельности.

При разработке перспективы для предприятия проводят анализ динамики показателей хозяйственной деятельности, выявляют объективные закономерности (тенденции) развития хозяйственных процессов, определяют возможные результаты хозяйственного развития и способы их достижения, оценивают реалистичность тех или иных хозяйственных решений.

Экономический анализ тесно связан с организацией производства. Конечная цель организации производства - превратить рутинные процессы хозяйственной деятельности в научно ведомые. Экономический анализ, определяя количественные характеристики взаимодействия основных производственных факторов (средств труда, предметов труда, трудовых ресурсов) и условий осуществления хозяйственных процессов, создает необходимые предпосылки для рационализации организационной деятельности.

Функция регулирования тесно связана с оперативным анализом сделанного. Оперативное вмешательство в ход производственного процесса необходимо для поддержания заданного ритма работы, соблюдения нормативного режима расходования средств. Включая экономический анализ в практику повседневного руководства, можно добиться своевременного предупреждения перерасхода средств, уменьшить последствия неэффективных решений.

Экономическое стимулирование труда можно рассматривать и как метод управления, и как самостоятельную функцию управления. Большое значение для реализации этой функции имеет экономический анализ. Роль экономического анализа здесь связана с точным определением вклада отдельных коллективов (и отдельных работников) в общие результаты работы, с определением размеров и направлений стимулирования, а также степени воздействия различных стимулов на результаты хозяйственной деятельности.

Экономический анализ является обязательным атрибутом функции контроля. Контроль - это проверка исполнения. В системе управления функция контроля реализуется посредством наблюдения и проверки соответствия параметров функционирования объекта определенным нормам в форме управленческих решений, законов, директив, приказов и т.п. При помощи экономического анализа результаты соответствующих проверок получают экономическое обоснование и оценку. Оценивается ущерб от невыполненных решений, выявляются скрытые причины отклонений. При выполнении задач контроля непосредственно используются и приемы анализа (сравнение, балансовая увязка, детализация и т.д.), и результаты аналитического исследования хозяйственных процессов и явлений. Многогранность связей экономического анализа с другими функциями управления значительно усложняет проектирование системы аналитического обеспечения управления, требует комплексного подхода к анализу всех информационных процессов.

Система аналитического обеспечения позволяет органам управления совершить качественный скачок от учетной и другой первичной информации к глубинному пониманию хозяйственных явлений и процессов. На основе концентрации и логического обобщения учетных данных формируется качественно новая аналитическая информация об объекте хозяйствования, которая является основой формирования и принятия управленческих решений.

Таким образом, анализ хозяйственной деятельности в практике управления предприятиями представляет собой естественное целенаправленное завершение и обобщение различной информации о хозяйственной деятельности для выработки управляющих воздействий. Информация о хозяйственной деятельности может служить целям управления лишь в том случае, когда раскрыты ее смысл и значение, выявлена взаимная связь одних сведений с другими, если она поступает своевременно именно тому субъекту управления, который ответствен за принятие решений на данном уровне.

8.3. Модель хозяйственного механизма предприятия, основанная на налогообложении прибыли

На предприятиях всех видов деятельности основным обобщающим показателем финансовых результатов является прибыль. Прибыль, остающаяся у предприятия после уплаты налогов и других платежей в бюджет (чистая прибыль), поступает в полное его распоряжение и является основным источником научно-технического, экономического и социального развития. Предприятие самостоятельно определяет направление использования чистой прибыли.

Модель коммерческого расчета, действовавшая до 1 июля 1996 г., для разных форм хозяйствования с учетом единой системы налогообложения предприятий в Российской Федерации представлена на с. 199. В основе формирования прибыли лежат факторы и показатели интенсификации и эффективности хозяйственной деятельности. Распределение прибыли зависит от формы организации предприятий в России. На государственных и муниципальных предприятиях прибыль используется по таким направлениям: резервный фонд, фонд накопления, фонд потребления, фонд на благотворительные и другие цели.

Коммерческий расчет предприятия в условиях рыночной экономики содержит: определение прибыли от реализации товарной продукции (работ, услуг) и иных материальных ценностей (прочая реализация); исчисление балансовой прибыли; расчет величины облагаемой налогом балансовой прибыли и суммы налога с предприятия; определение и распределение чистой прибыли, остающейся в распоряжении предприятия.

Прибыль от реализации продукции определяется как разница между выручкой от реализации продукции и прочей реализации в действующих ценах без налога с оборота и затратами на производство и реализацию продукции и иных материальных ценностей. В себестоимость продукции при определении прибыли включаются: материальные затраты с учетом затрат, связанных с использованием природного сырья; амортизационные отчисления на восстановление основных производственных фондов; расходы на оплату труда, включая премирование не только рабочих, но и руководителей, специалистов и других служащих за производственные результаты (расходы на оплату труда нормируются в меру роста объема производства или других показателей деятельности предприятия); отчисления на государственное социальное страхование, отчисления по обязательному медицинскому страхованию, платежи по обязательному страхованию имущества; плата по процентам за краткосрочные кредиты банков, кроме процентов по просроченным и отсроченным ссудам и ссудам, полученным на восполнение недостатка собственных оборотных средств; расходы по всем видам ремонта и другие затраты на производство и реализацию продукции.

В себестоимость продукции не включаются следующие выплаты в денежной и натуральной формах: материальная помощь; вознаграждения по итогам работы за год; оплата дополнительно предоставляемых по решению трудового коллектива (сверх предусмотренных законодательством) отпусков работникам, в том числе женщинам, воспитывающим детей; надбавки к пенсиям; единовременные пособия уходящим на пенсию ветеранам труда; доходы (дивиденды, проценты), выплачиваемые по акциям трудового коллектива и вкладам членов трудового коллектива в имущество предприятия, а также другие выплаты, которые производятся за счет прибыли, остающейся в распоряжении предприятия, и специальных источников или учитываются при корректировке валовой прибыли в целях налогообложения.

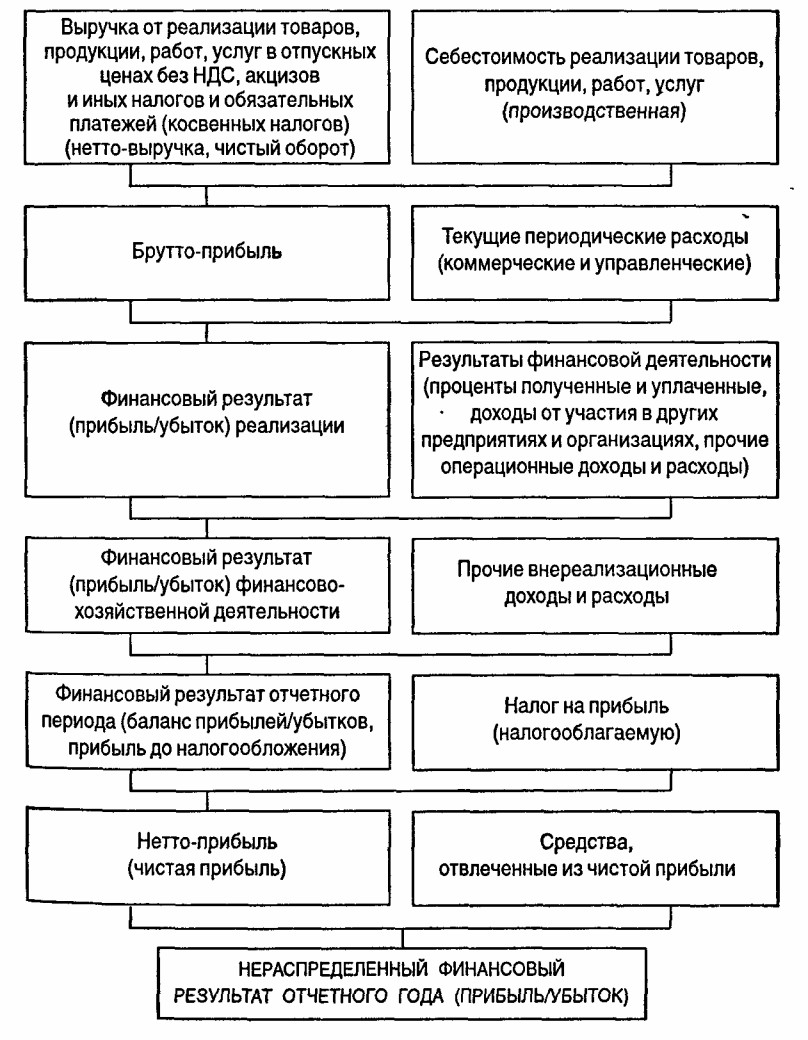

Модель хозяйственного механизма коммерческого предприятия, основанная на налогообложении прибыли

Балансовая прибыль представляет собой сумму прибыли от реализации продукции и прочей реализации и доходов от внереализационных операций, уменьшенных на сумму расходов по этим операциям. В состав доходов (расходов) от внереализационных операций включаются: доходы, получаемые от долевого участия в совместных предприятиях; доходы от сдачи имущества в аренду; дивиденды по акциям, облигациям и иным ценным бумагам, принадлежащим предприятию; суммы, полученные в виде экономических санкций и возмещения убытков; другие доходы и расходы от операций, непосредственно не связанных с производством и реализацией продукции.

Ключевой вопрос анализа - формирование показателя общей балансовой прибыли. С целью выявления эффективности воздействия на хозяйственную деятельность условий рыночной экономики следует изучить динамику балансовой прибыли по сравнению с данными за период, предшествующий переходу на эти условия. Следует оценить влияние прогрессивных факторов формирования прибыли - снижения себестоимости продукции, роста объема реализации продукции. Необходимо также выявить факторы, не зависящие от предприятия: завышение цен, тарифов; нарушения установленных стандартов и ассортимента госзаказа; штрафные санкции за недопоставку продукции и др.

Для целей исчисления налогооблагаемой прибыли балансовую прибыль корректируют: уменьшают на суммы рентных платежей, вносимых в установленном порядке из прибыли; дивидендов, полученных по акциям, облигациям и иным ценным бумагам, принадлежащим предприятию; дохода, полученного от долевого участия в совместных предприятиях. Кроме того, суммы, внесенные в бюджет в виде санкций в соответствии с законодательством Российской Федерации за счет прибыли, остающейся в распоряжении предприятия, при налогообложении исключают из состава расходов от внереализационных операций.

Чистая прибыль предприятия определяется как разница между облагаемой налогом балансовой прибылью и величиной налогов с учетом льгот. Направления использования чистой прибыли предприятие намечает само. Государственное воздействие на выбор направлений использования чистой прибыли осуществляется через налоги, налоговые льготы, а также экономические санкции. Ниже представлена модель формирования чистой прибыли коммерческого предприятия в России, действующая с 1 июля 1996 г.

Модель формирования чистой прибыли коммерческого предприятия в России (с 1 июля 1996 г.)

Чистая прибыль дает обобщенную характеристику хозяйственной деятельности предприятия в условиях рыночной экономики. Важно не только получить возможно большую прибыль, но и использовать прибыль, остающуюся в распоряжении предприятия, для оптимального соотношения темпов научно-технического, производственного (экономического) и социального расширенного воспроизводства. В динамике темпов роста собственных средств предприятия проявляются в конечном счете успехи или недостатки его развития. Платежеспособность предприятия - сигнальный показатель его финансового состояния, отражающий результаты хозяйственной деятельности и соблюдение принципов коммерческого расчета.

8.4. Формы организаций (предприятий) в России

В соответствии с Гражданским кодексом Российской Федерации предпринимательскую деятельность могут вести физические лица (граждане) без образования юридического лица с момента государственной регистрации в качестве индивидуального предпринимателя и юридические лица. Юридическим лицом признается организация, которая имеет в собственности, хозяйственном владении или оперативном управлении обособленное имущество и отвечает по своим обязательствам этим имуществом, может от своего имени приобретать и осуществлять имущественные и неимущественные права, нести обязанности, быть истцом и ответчиком в суде. Юридические лица должны иметь самостоятельный баланс или смету.

Юридическими лицами могут быть коммерческие и некоммерческие организации. Коммерческие организации в качестве основной цели своей деятельности преследуют извлечение прибыли. Некоммерческие организации такой цели в своей деятельности не ставят, хотя и могут вести предпринимательскую деятельность и получать прибыль, но не могут распределять ее между участниками, а могут использовать прибыль на уставные цели.

Коммерческие организации создаются в форме хозяйственных товариществ и обществ, производственных кооперативов, государственных и муниципальных унитарных предприятий. Некоммерческие организации могут создаваться в форме потребительских кооперативов, общественных или религиозных организаций (объединений), финансируемых собственником учреждений, благотворительных и иных фондов, а также в других формах, предусмотренных законом.

Хозяйственными товариществами и обществами признаются коммерческие организации с разделенным на доли (вклады) учредителей уставным капиталом. Имущество, созданное за счет вкладов учредителей, а также наращенное в процессе деятельности, принадлежит хозяйственным товариществам или обществам на праве собственности.

Хозяйственные товарищества могут создаваться в форме полного товарищества и товарищества на вере (коммандитного товарищества). Полным признается товарищество, участники которого (полные товарищи) в соответствии с заключенным между ними договором занимаются предпринимательской деятельностью от имени товарищества и несут ответственность по его обязательствам принадлежащим им имуществом. Лицо может быть участником только одного полного товарищества. Управление деятельностью полного товарищества осуществляется по общему согласию всех участников. Участники полного товарищества солидарно несут субсидиарную ответственность* своим имуществом по обязательствам товарищества. Товариществом на вере является товарищество, в котором наряду с участниками, осуществляющими от имени товарищества предпринимательскую деятельность и отвечающими по обязательствам товарищества своим имуществом (полными товарищами), есть один или несколько участников-вкладчиков (коммандистов), которые несут риск убытков, связанных с деятельностью товарищества, в пределах сумм внесенных ими вкладов и не принимают участия в осуществлении товариществом предпринимательской деятельности. Вкладчик товарищества на вере имеет право получать часть прибыли товарищества, причитающуюся на его долю в складочном капитале.

* Ответственность дополнительно к ответственности другого лица, являющегося основным должником.

Хозяйственные общества создаются в форме акционерных обществ с ограниченной или дополнительной ответственностью.

Акционерным обществом является общество, уставный капитал которого разделен на определенное число акций; участники акционерного общества (акционеры) не отвечают по его обязательствам и несут риск убытков, связанных с деятельностью общества, в пределах стоимости принадлежащих им акций. Акционерное общество может быть открытым или закрытым.

Открытым акционерным обществом является общество, участники которого могут отчуждать принадлежащие им акции без согласия других акционеров. Такое общество вправе проводить открытую подписку на выпускаемые им акции и их свободную продажу на условиях, устанавливаемых законом и иными правовыми актами. Публичная финансовая (бухгалтерская) отчетность открытого акционерного общества подлежит обязательной аудиторской проверке.

Закрытым акционерным обществом является общество, акции которого распределяются только среди его учредителей. Такое общество не вправе проводить открытую подписку на выпускаемые им акции. Акционеры закрытого акционерного общества имеют преимущественное право приобретения акций, продаваемых другими акционерами этого общества.

Общество с ограниченной ответственностью - это учрежденное одним или несколькими лицами общество, уставный капитал которого разделен на доли определенных учредительными документами размеров; участники общества не отвечают по его обязательствам и несут риск убытков, связанных с деятельностью общества, в пределах внесенных ими вкладов.

Обществом с дополнительной ответственностью является учрежденное одним или несколькими лицами общество, уставный капитал которого разделен на доли определенных учредительными документами размеров; участники такого общества солидарно несут субсидиарную ответственность по его обязательствам своим имуществом в одинаковом для всех кратном размере к стоимости их вкладов, определяемом учредительными документами общества. При банкротстве одного из участников его ответственность по обязательствам общества распределяется между остальными участниками пропорционально их вкладам.

Хозяйственное общество признается дочерним, если другое (основное) хозяйственное общество или товарищество в силу преобладающего участия в его уставном капитале, либо в соответствии с заключенным между ними договором, либо иным образом имеет возможность определять решения, принимаемые таким обществом. Дочернее общество не отвечает по долгам основного общества (товарищества). Основное общество или товарищество, которое имеет право делать дочернему обществу обязательные для него указания, отвечает солидарно с дочерним обществом по сделкам, заключенным последним во исполнение таких указаний. В случае несостоятельности (банкротства) дочернего общества по вине основного, последнее несет субсидиарную ответственность по его долгам. Участники (акционеры) дочернего общества вправе требовать возмещения основным обществом (товариществом) убытков, причиненных по его вине дочернему обществу.

Хозяйственное общество признается зависимым, если другое (преобладающее, участвующее) общество имеет более 20% голосующих акций акционерного общества или 20% уставного капитала общества с ограниченной ответственностью.

Производственным кооперативом (артелью) является добровольное объединение граждан на основе членства для совместной производственной или хозяйственной деятельности (производство, переработка, сбыт промышленной, сельскохозяйственной и иной продукции, выполнение работ, торговля, бытовое обслуживание, оказание других услуг), основанное на их личном трудовом или ином участии и объединении его членами имущественных паевых взносов. Члены производственного кооператива несут по его обязательствам субсидиарную ответственность в размерах и в порядке, предусмотренных законом о производственных кооперативах и уставом кооператива.

Имущество, находящееся в собственности производственного кооператива, делится на паи его членов в соответствии с уставом, которым может быть установлено, что определенная часть имущества составляет неделимые фонды, используемые на уставные цели. Прибыль кооператива распределяется между его членами в соответствии с их трудовым участием. Высший орган управления кооператива - общее собрание его членов.

Унитарное предприятие - коммерческая организация, не наделенная правом собственности на закрепленное за ней собственником имущество, которое неделимо и не может быть распределено по вкладам (долям, паям), в том числе между работниками предприятия. В форме унитарных предприятий могут быть созданы только государственные и муниципальные предприятия. Имущество унитарного предприятия находится соответственно в государственной или муниципальной собственности и принадлежит такому предприятию на праве хозяйственного владения или оперативного управления. Управляет унитарным предприятием руководитель, который назначается собственником или уполномоченным собственником органом и ему подотчетен. Унитарное предприятие не несет ответственности по обязательствам собственника его имущества.

Унитарное предприятие, основанное на праве хозяйственного ведения, создается по решению уполномоченного государственного органа или органа местного самоуправления. По решению Правительства Российской Федерации на базе имущества, находящегося в федеральной собственности, может быть образовано унитарное предприятие, основанное на праве оперативного управления (федеральное казенное предприятие). Учредительный документ казенного предприятия - его устав, утвержденный Правительством Российской Федерации, которое несет субсидиарную ответственность по обязательствам казенного предприятия при недостаточности его имущества.

Теперь назовем основные формы некоммерческих организаций.

Потребительским кооперативом является добровольное объединение граждан и юридических лиц на основе членства с целью удовлетворения материальных или иных потребностей участников путем объединения его членами имущественных паевых взносов. Доходы, полученные потребительским кооперативом от предпринимательской деятельности, осуществляемой им в соответствии с законом и уставом, распределяются между его членами. Члены кооператива обязаны в течение трех месяцев после утверждения ежегодного отчета покрыть образовавшиеся убытки путем дополнительных взносов. Члены кооператива солидарно несут субсидиарную ответственность по его обязательствам в пределах не внесенной части дополнительного взноса каждого из членов.

Общественные и религиозные организации (объединения) - добровольные объединения граждан в установленном законом порядке на основе общности интересов для удовлетворения духовных или иных нематериальных потребностей. Участники (члены) таких организаций не сохраняют прав на переданное этим организациям в собственность имущество, в том числе и на членские взносы. Они не отвечают по обязательствам этих организаций, в которых участвуют в качестве членов, а указанные организации - не отвечают по обязательствам своих членов.

Фондом является не имеющая членства некоммерческая организация, учрежденная гражданами и (или) юридическими лицами на основе добровольных имущественных взносов, преследующая социальные, благотворительные, культурные, образовательные или иные общественно полезные цели. Имущество, переданное фонду его учредителями,- собственность фонда. Учредители не отвечают по обязательствам созданного ими фонда, а фонд не отвечает по обязательствам своих учредителей.

Учреждением называется организация, созданная собственником для осуществления управленческих, социально-культурных или иных функций некоммерческого характера и финансируемая им полностью .или частично. Учреждение отвечает по своим обязательствам находящимися в его распоряжении денежными средствами. При их недостаточности субсидиарную ответственность по его обязательствам несет собственник соответствующего имущества. Особенности правового положения отдельных видов государственных и иных учреждений определяются законом и другими правовыми актами.

Коммерческие организации в целях координации их предпринимательской деятельности, а также представления и защиты общих имущественных интересов могут по договору между собой создавать объединения в форме ассоциаций или союзов, являющихся некоммерческими организациями. Если по решению участников на ассоциацию (союз) возлагается ведение предпринимательской деятельности, такая ассоциация преобразуется в хозяйственное общество или товарищество либо может создать для осуществления предпринимательской деятельности хозяйственное общество или участвовать в таком обществе.

Общественные и иные некоммерческие организации, в том числе учреждения, могут добровольно объединяться в ассоциации (союзы) этих организаций. Ассоциация некоммерческих организаций является некоммерческой организацией. Члены ассоциации сохраняют свою самостоятельность и права юридического лица. Ассоциация не отвечает по обязательствам своих членов. Члены ассоциации несут субсидиарную ответственность по ее обязательствам в размере и в порядке, предусмотренными учредительными документами ассоциации.

Юридическое лицо, являющееся коммерческой организацией, за исключением казенного предприятия, а также юридическое лицо, действующее в форме потребительского кооператива либо благотворительного или иного фонда, по решению суда может быть признано несостоятельным (банкротом), если оно не в состоянии удовлетворить требования кредиторов. Признание юридического лица банкротом по суду влечет ликвидацию этого юридического лица. Организация может совместно с кредиторами принять решение объявить о своем банкротстве и добровольной ликвидации.

Резюме

Хозяйственный механизм предприятия включает следующие элементы: систему экономических отношений предприятия; систему управления предприятием, организационно-правовые формы его деятельности; систему информационного обеспечения управления этой деятельностью.

Система экономических отношений коммерческого предприятия строится на принципах рыночной экономики, правовых нормах организации хозяйственной деятельности и системы налогообложения.

Данная глава посвящена элементам хозяйственного механизма коммерческого предприятия. Основное внимание уделено целям и функциям коммерческого предприятия, принципам рыночной экономики, формам предприятий в России, модели хозяйственного механизма, основанной на налогообложении прибыли.

Приложение. Вопросы для самопроверки

1. Перечислите пять основных принципов рыночной экономики.

2. Дайте характеристику предприятию с точки зрения основных процессов хозяйственной деятельности.

3. Назовите восемь основных форм конкуренции и объясните их различия.

4. Какова основная цель коммерческого предприятия?

5. Определите сущность информационно-аналитического обеспечения управления предприятием.

6. Перечислите основные элементы коммерческого расчета предприятия.

7. Каковы основные формы организации предпринимательской деятельности в условиях рыночной экономики России?

8. В чем различие между закрытым и открытым акционерным обществом?

9. Каковы отличительные признаки унитарного предприятия?

10. Что такое учреждение?

|

© 2006 "Управленческий учет Под редакцией А.Д. Шеремета". Все права защищены, по всем вопросам

|