|

|

17. СТРАТЕГИЧЕСКОЕ ПЛАНИРОВАНИЕ И УПРАВЛЕНЧЕСКИЙ КОНТРОЛЬ

17.1. Условия и элементы стратегического анализа

Современный управленческий учет, как и финансовый, ориентирован, кроме прочего, на решение стратегических задач. Поскольку вопросы текущего планирования рассмотрены выше, остановимся на вопросах стратегического планирования на предприятии*.

* Использованы материалы А.Ф. Коуда «Введение в корпоративную стратегию», «Введение в стратегический производственный учет» (перевод Аскери. Москва, 1993 г.).

Стратегическое планирование включает:

• стратегический анализ;

• стратегический выбор;

• реализацию стратегии;

• оценку обстановки.

Для проведения стратегического анализа необходимо определить:

• цели предприятия;

• внешние условия работы предприятия для выявления возможностей рисков и потенциальных возможностей;

• ресурсы предприятия для выяснения его сильных и слабых сторон;

• возможности влиятельных акционеров;

• организационную структуру предприятия.

Чтобы принять стратегическое решение, следует подобрать стратегические варианты.

Реальную трудность представляет оценка вариантов с точки зрения пригодности в соответствии со стратегическим положением, занимаемым предприятием.

Критерии оценки обычно следующие:

• соответствие- подходит ли данный вариант стратегии согласно результатам стратегического анализа; учтены ли сильные стороны предприятия; использует ли предприятие все существующие возможности и устраняет ли оно недостатки и риски;

• выполнимость - располагает ли предприятие ресурсами для реализации стратегии;

• приемлемость - приемлем ли данный вариант стратегии для лиц, вовлеченных в процесс принятия решения?

Процесс реализации стратегии включает несколько элементов:

• планирование ресурсов (например, людских, оборудования, финансовых);

• структура организации (например, функциональная, цеховая или матричная);

• контроль, который направлен на обеспечение успешной реализации стратегии; он требует системы проверки и вознаграждения, определенного уровня организационной культуры, самоконтроля;

• среда предприятия (тенденции, события и влияющие факторы во внешней среде, не контролируемые предприятием).

17.2. Информация для стратегического планирования

Управленческий учет должен обеспечивать значимую для пользователей информацию о стратегии предприятия (текущие показатели изменений в стратегическом положении). Так, с точки зрения стратегического планирования прибыль рассматривается не как внутренний результат деятельности предприятия, а как внешний результат, т.е. каково положение этого предприятия относительно существующих и возможных конкурентов. Вследствие этого в стратегическом планировании и контроле внимание сосредотачивается на относительных данных о затратах, ценах, спросе, финансовом положении.

ОТНОСИТЕЛЬНЫЕ ЗАТРАТЫ. Относительными будут затраты предприятия в сопоставлении с затратами конкурентов.

На практике трудно точно оценить затраты конкурентов, поскольку нет прямого доступа к необходимой информации. Однако некоторые сведения можно получить из открытой печати и общения с покупателями, поставщиками и другими лицами. Это, например, данные о численности персонала конкурента, приблизительных суммах его вознаграждения. Кроме того, можно рассчитать затраты конкурента на рекламу, так как расценки на нее по большей части известны. Собрав таким образом информацию, можно попытаться приблизительно вычислить совокупные затраты конкурентов. Там, где такие затраты нельзя оценить непосредственно, и применяются относительные показатели. Значит, представляя себе относительные организационные структуры, эффект масштаба и кривую роста производительности, характеристики товаров, преимущества географического положения и особенности инвестиций в новую технику и технологию, можно нарисовать достаточно точный «портрет» конкурента. Точность «изображения» увеличится, если изучать одновременно нескольких конкурентов. Информация об одном конкуренте может перепроверяться по информации о других конкурентах с целью проверки ее надежности. Оценка относительных затрат - процесс повторения аналогичных действий.

Преимущество в себестоимости по сравнению с конкурентами - только один измеритель относительных затрат. Другим является оценка возможности проникновения в отрасль конкурентов. Ограничителями доступа в отрасль служат эффект масштаба, товарная дифференциация, преимущества по абсолютной себестоимости и потребности в капитале. Предприятия, потенциально способные проникнуть в отрасль, в которой производство предполагает наличие необратимых затрат, должны нести затраты без гарантии их возмещения. Такая неопределенность возникает потому, что работающие предприятия уже понесли эти затраты и могут игнорировать их, принимая решения. Уже действующие предприятия могут остаться в отрасли при условии, что они рассчитывают на покрытие своих средних переменных затрат. Напротив, новые предприятия могут вступить в конкурентную борьбу, только если они рассчитывают на возмещение всех своих затрат, включая и те, которые существующие предприятия рассматривают как необратимые.

Знание динамики затрат обеспечит хорошую оценку относительных затрат для принятия стратегических решений.

ОТНОСИТЕЛЬНЫЕ ЦЕНЫ И ОТНОСИТЕЛЬНЫЙ СПРОС. Анализ цен и спроса без учета действий конкурентов (например, предложения новых товаров, инвестиций в новые технологии и т.д.) вряд ли будет точным. Так, для правильной интерпретации показателей реализации первостепенное значение имеет знание отрасли. Стратегическая роль управленческого учета в этом случае состоит в повседневном обеспечении лиц, принимающих решения, информацией, касающейся относительных цен и спроса.

Конкуренты могут использовать политику ценообразования для захвата доли рынка или получения более высоких прибылей. Здесь требуется определить тенденции изменения цен во времени, потому что значительные изменения прибылей конкурентов часто являются последним звеном цепочки небольших колебаний в течение многих лет. Если анализ относительных затрат требует навыка и некоторой доли творческой фантазии, то сбор информации о ценах конкурентов относительно прост. Если конкуренты продают больше чем один товар, то можно рассчитать индекс цен конкурентов. Точность вычислений перепроверяется по суммарным доходам.

Что касается спроса, то оценка доли рынка, своей и конкурента,- один из наиболее очевидных шагов в его изучении. Доля рынка является показателем связи между прибылью отдельного периода и долгосрочной прибылью. Изменения доли рынка указывают на степень, в которой предприятие укрепило или утратило свою позицию. Однако следует помнить, что упрощенное толкование данных о рыночной доле мало что говорит о размере, структуре и продолжительности ожидаемого спроса.

ОТНОСИТЕЛЬНОЕ ФИНАНСОВОЕ ПОЛОЖЕНИЕ. В учебной литературе редко встречается подтверждение роли информации о финансовом положении предприятия как основы определения стратегической позиции. Однако очевидно, что доступ к более дешевым финансовым ресурсам и гибкость как следствие высокой ликвидности могут дать предприятию основательные и измеримые конкурентные преимущества.

ФОРМИРОВАНИЕ ВАРИАНТОВ СТРАТЕГИЧЕСКИХ РЕШЕНИЙ НА ОСНОВЕ ДАННЫХ УПРАВЛЕНЧЕСКОГО УЧЕТА. Стратегические решения в идеале должны приниматься на основании оценки их воздействия на конкуренцию вплоть до прогноза изменений доли рынка и прибыльности на протяжении длительного периода. Структура этих изменений в очень большой степени зависит от ресурсов ликвидности конкурентов.

Зачастую считается, что решения о выпуске новой продукции, проникновении на новые рынки, приобретении новых предприятий и т.д. оцениваются нг.основании показателя чистой текущей стоимости, скорректированного на риск. Поэтому сторонники такой позиции считают, что прибыль дают сами инвестиции, воспринимаемые как материальные активы. Конкуренция при этом не учитывается. Экономическая реальность - другое дело. Надежность прибыли зависит от выгодности стратегического положения предприятия. Инвестиции в увеличение и расширение сферы реализации должны предполагать изменение конкурентоспособности; именно это изменение должно быть объектом анализа инвестиций. Анализ инвестиций проводится разными методами, например путем моделирования взаимосвязей спроса, долей рынка, уровней инвестиций, ликвидности и возможности мобилизации средств.

Стратегическое планирование и управленческий контроль опираются на рыночный управленческий учет. В отличие от традиционных методов управленческого учета, которые предназначаются для анализа прибыльности продукции, стратегический управленческий учет формирует информацию и о прибыльности клиентов.

При таком подходе клиентов оценивают по большому числу показателей доходов и затрат и, следовательно, прибыльности, например, по:

• дифференцированным продажным ценам, специальным льготам, скидкам и возвратам переплаты;

• предпочтительным условиям кредитования и скидок при окончательном расчете;

• различным размерам заказов, обусловливающим разные затраты на обработку, хранение, реализацию и т.д.;

• вариантам конструкции изделий, удовлетворяющим требования клиентов;

• требованиям к доставке;

• условиям послепродажного обслуживания (технического обеспечения), гарантиям и т.д.;

• затратам на сбыт и рекламу, необходимым для обслуживания клиента.

Анализ информации о клиентах по перечисленным критериям необходим, чтобы можно было ответить на следующие вопросы:

• удовлетворяет ли продажа продукции данному предприятию нашим критериям прибыльности? удовлетворяла ли когда-либо? может ли удовлетворить когда-либо? если да, то как?

• какой клиент или сегмент рынка делает самый большой вклад в наши прибыли? как лучше всего мы можем его защитить?

• какие максимальные скидки или наборы послепродажных услуг мы готовы предложить в следующем раунде переговоров?

• приносят ли прибыль наши самые большие счета, или преимущества объема поглощаются затратами на рекламную деятельность, распространение и скидки?

• следует ли нам отказаться от клиента или группы клиентов?

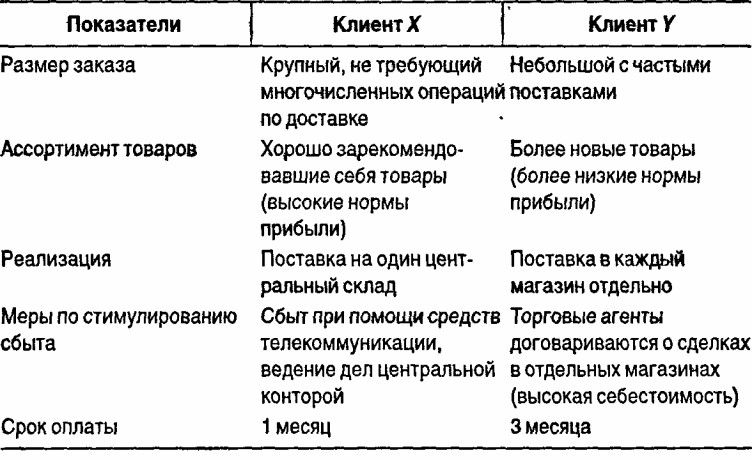

Пример. Компания-производитель садового инвентаря продает свою продукцию разным группам клиентов, в том числе магазинам D.Y.I, и сетям супермаркетов. Система управленческого учета компании обеспечивала информацию о прибыльности ее продукции. Недавно компания начала анализировать информацию о прибыльности клиентов. Оказалось, что различий гораздо больше, чем предполагалось,- не только между группами клиентов, но и между клиентами одной группы. Сравнение двух самых крупных клиентов компании приведено в таблице.

Анализ показывает, что чистая прибыль, полученная за счет клиента У значительно меньше, чем полученная за счет клиента х. Результаты анализа заставляют компанию пересмотреть ее политику относительно минимального размера заказа, скидок с количества, условий кредитования клиентов и условий торговли.

Прибыльность от клиента или группы клиентов можно определить как суммарный, доход от клиента или группы клиентов за вычетом всех затрат, понесенных при обслуживании этого клиента или группы клиентов.

Предприятия, составляющие отчетность на основе показателей прибыльности от клиента, всегда будут заинтересованы в прибыльности продукции. Это предполагает необходимость обеспечения компьютерной базы данных, которая позволяет анализировать исходные данные в отчетах как о прибыльности от клиента, так и о прибыльности продукции.

Если учетная система позволяет измерять только затраты, то внимание руководства и персонала фокусируется исключительно на затратах в ущерб всему диапазону сбытовых, управленческих и стратегических факторов. Ясно, что в задачи исследования проблем сбыта входит обеспечение предприятия информацией о том, как покупатели оценивают предприятие и его товары относительно конкурентов. Поэтому управленческий учет может играть большую роль в предоставлении повседневных нефинансовых показателей эффективности (внутренних факторов), касающихся, например, нововведений и производственного процесса. Эти показатели важны для достижения успеха на рынке.

Последние исследования, проведенные в преуспевающих японских компаниях, выявили десять главных критериев эффективности производственной деятельности. Перечислим их по степени значимости:

1. Время подготовки к производству.

2. Производительность труда производственных рабочих.

3. Оборачиваемость незавершенного производства.

4. Качество поступающего сырья.

5. Время реализации.

6. Производительность вспомогательного персонала.

7. Потребление материалов.

8. Оборачиваемость готовой продукции.

9. Точность учета запасов.

10. Прогулы.

Характерно, что ни один из этих критериев не является показателем затрат. Японские компании фокусировали внимание на гибкой системе удовлетворения потребностей клиентов. Это четко просматривается в выборе продолжительности времени подготовки к производству как самого важного критерия. Если время подготовки можно уменьшить, то компания будет быстрее реагировать на изменения потребительского спроса.

По результатам аналогичного исследования, проведенного в Великобритании, напротив, первое место в списке основных критериев заняли удельные производственные затраты, затраты на сырье и накладные расходы.

В дальнейшем японские компании намерены основное внимание уделить таким показателям, как гибкость производства, нововведения и цена. Результаты анализа этих показателей обеспечат четкое логическое обоснование выбора нефинансовых факторов повышения эффективности деятельности.

17.3. Управленческий контроль

Сфера управленческого контроля*

* По материалам: Энтони Р., Рис Дж. Учет: ситуации и примеры. - М: Финансы и статистика,1993.

Управленческий контроль - процесс влияния менеджеров на работников предприятия для эффективной реализации организационной стратегии.

Управленческий контроль осуществляется в определенной среде.

Контрольная среда. В среду управленческого контроля обычно включаются:

• внутренняя организация предприятия;

• требования и процедуры управления;

• внутрифирменная культура;

• внешняя среда предприятия.

Сущность внутренней организации определяется организационной иерархией. Существуют различные структуры управления. Наиболее распространена линейно-штабная структура.

Рассмотрим элементы внутренней организации предприятия.

ЦЕНТРЫ ОТВЕТСТВЕННОСТИ. Центр ответственности работает с выделенными ему ресурсами и производит товары или услуги, которые передаются другому центру ответственности внутри предприятия либо внешним потребителям. Для целей управленческого контроля в центре ответственности используются входные натуральные и стоимостные показатели.

Продукция на входе также характеризуется натуральными или стоимостными измерителями.

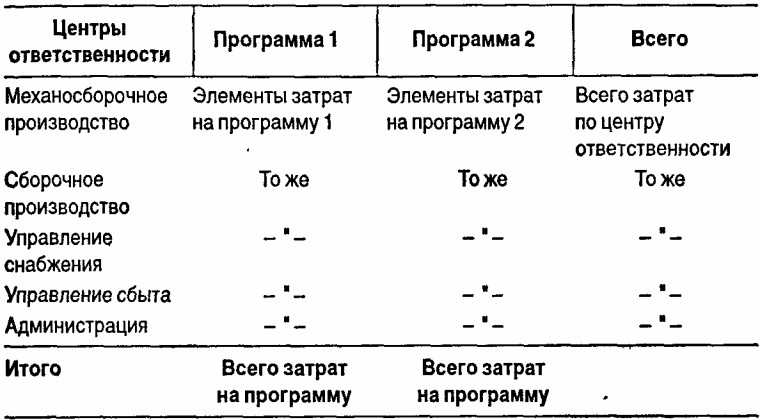

Учет по центрам ответственности - система отражения, обработки и контроля плановой и фактической информации на входе и выходе центра ответственности. Такой учет предполагает разграничение полных затрат и затрат данного центра ответственности, мто можно проиллюстрировать матрицей затрат.

Матрица затрат

Матрица затрат позволяет ответить на следующие вопросы:

• где возникли затраты (центр ответственности);

• с какой целью они произведены (программа или продукт);

• какой вид ресурса использовался (элемент затрат);

• какова сумма затрат по данному центру ответственности;

• какова сумма затрат по программе (продукту, услуге).

Основными показателями деятельности центра ответственности являются результативность (в какой мере центр ответственности достиг запланированных результатов) и эффективность (выпуск продукции с наименьшими затратами ресурсов; если выпуск продукции не совпадает с целями организации, тогда этот центр ответственности неэффективен).

КЛАССИФИКАЦИЯ ЦЕНТРОВ ОТВЕТСТВЕННОСТИ. Важнейшая цель бизнеса-получение удовлетворительной нормы прибыли на инвестиции:

Исходя из этого подразделяют центры ответственности.

Центр доходов: менеджер этого центра отвечает за объем выпуска продукции в денежной оценке - доход, но не отвечает за расходы на продаваемые центром товары или услуги.

Центр затрат: руководство центра отвечает за затраты, здесь возникшие, и их измерение, но не за доход от продукции. Центры затрат формируют там, где измерение продукции в показателях дохода либо невозможно, либо не нужно (например, бухгалтерия, юридический отдел).

Центр нормативной себестоимости - разновидность центра затрат, где установлены нормативы по элементам затрат.

Центр прибыли: здесь измеряется соотношение доходов, получаемых данным центром, и его затрат. Центр прибыли работает как бы в условиях самостоятельного бизнеса. Основной документ управленческого контроля - отчет о прибылях и убытках. Менеджеры получают мотивацию к увеличению прибыли и снижению расходов.

Создание центров ответственности позволяет на крупных предприятиях децентрализовывать ответственность за прибыль.

Условия, обеспечивающие работу центра ответственности как центра прибыли:

• измерение продукции получаемым доходом в центре прибыли; измерение продукции, получаемой из этого центра, в других центрах ответственности - потребителях этой продукции - по себестоимости приобретенных товаров и услуг;

• предоставление больших полномочий менеджеру центра ответственности в принятии решений по количеству и качеству выпускаемой продукции, по отношению количества продукции к затратам; организация контроля за входом (ресурсы) и выходом (продукция);

• подразделение, предоставляющее центрам ответственности услуги, не может быть центром прибыли (например, отдел внутреннего аудита);

• неэффективно выделение центра прибыли при выпуске однородной продукции (цемент, уголь), где возможно применение натуральных показателей.

Основные достоинства центров прибыли:

• вовлечение менеджеров в бизнес данного центра;

• конкуренция между менеджерами для улучшения руководства данным центром.

Основные недостатки центров прибыли:

• трения между менеджерами, если подразделения предприятия должны тесно сотрудничать, когда центры прибыли могут поставить под угрозу достижение целей всего предприятия;

• повышенный интерес к краткосрочным результатам.

Трансфертные цены. Цена, определяющая стоимость продукции, которую передает центр прибыли другому центру ответственности внутри предприятия, называется трансфертной ценой. Существуют два основных типа трансфертных цен: рыночные и затратные. Рыночные трансфертные цены устанавливают тогда, когда на продукцию существует рыночная цена. Достоинство рыночной трансфертной цены в том, что она объективно и реалистично отражает характер взаимоотношений продающего и покупающего, а недостатком является то, что «справедливая» («настоящая») рыночная цена не всегда четко определима, у разных поставщиков она разная. Затратные трансфертные цены устанавливаются при отсутствии договорной рыночной цены.

Способы исчисления себестоимости и доли прибыли в трансфертной цене различны, их выбирает руководство. Так, при установлении в качестве базы трансфертной цены фактической себестоимости у продающего центра ответственности нет стимулов для регулирования эффективности, ибо любые колебания затрат отражаются в трасфертной цене. Чаще всего базой трансфертной цены является стандартная (у нас нормативная) себестоимость. Используются и другие базы.

При установлении трансфертной цены используют переговоры и арбитраж. В некоторых случаях продавец отходит от политики предприятия относительно трансфертного ценообразования. В частности, для решения общих задач продающий центр ответственности может установить цену ниже рыночной, чтобы покупающий центр ответственности использовал временно низкие внешние цены, дабы получить преимущество для своего бизнеса. Иногда возникают серьезные разногласия между продающими и покупающими центрами ответственности. Эти разногласия устраняются переговорами и арбитражными процедурами.

Трансфертные цены часто используют транснациональные корпорации для уменьшения налоговых и таможенных платежей при внутрифирменном обмене, играя на различных ставках платежей в разных странах.

По данным исследований, в США в качестве базы трансфертной цены рыночную цену используют 31% компаний (из 239 изученных); переговоры - 22%; полные затраты плюс прибыль -17%; полные затраты - 25%; переменные расходы - 5%.

При использовании трансфертных цен возникает риск недостаточной оптимизации для центров прибыли, которые не являются независимыми юридическими лицами. Увеличение прибыли отдельного центра ответственности не всегда приводит к увеличению доходов предприятия в целом. Однако на практике руководители, как правило, стремятся договориться, и выгода делится по справедливости между двумя подразделениями.

Проводя трансфертную политику, предприятия придерживаются определенных принципов:

• объективность;

• реализм;

• справедливость для всех сторон;

• снижение времени на переговоры и решение споров;

• снижение риска недостаточной оптимизация производства и управления;

• отражение «истинности» экономики каждого центра прибыли.

В центре инвестиций менеджер отвечает за использование активов, а не только за прибыль. Основная цель, которая ставится перед центром инвестиций,- получение удовлетворительной отдачи на вложенные средства.

Норма прибыли на инвестиции рассчитывается несколькими путями:

• отнесением прибыли к чистым активам (чистые активы = активы -текущие обязательства);

• отнесением прибыли к инвестированному капиталу;

• отнесением прибыли к остаточному доходу [остаточный доход = прибыль (до уплаты процентов) - плата за капитал].

Наиболее широко применяемым показателем оценки деятельности центра инвестиций является норма прибыли на инвестиции:

Пример. Подразделение А корпорации ABC является центром инвестиций. В отчетном году его прибыль составила 200 000 ДЕ за вычетом расходов на уплату процентов - 30 000 ДЕ. Задействованы активы 1 000 000 ДЕ. Корпорация ABC взимает 10% за вложенный капитал. Норма прибыли на инвестиции составит:

Остаточный доход = прибыль до уплаты процентов - (плата за капитал • сумма инвестиций) = 230 000 -(0,10-1 000 000 ДЕ) = 1 300 ДЕ.

Остаточный доход не используется компаниями в качестве критерия деятельности центра инвестиций по двум причинам:

1) относительные величины (в процентах) можно использовать при сравнении данных разных центров инвестиций, тогда как остаточный доход - это абсолютная величина и зависит от величины цeнтра инвестиции;

2) остаточный доход - конфиденциальная информация, которая не раскрывается акционерам и другим внешним пользователям.

Кроме финансовых показателей подразделениями устанавливаются и нефинансовые показатели и цели, например, качество товаров и услуг, моральные принципы работников.

Процесс управленческого контроля

Здесь мы будем говорить об основных этапах управленческого контроля, характеристиках бухгалтерской информации для контрольных целей, субъективных факторах управленческого контроля.

ЭТАПЫ УПРАВЛЕНЧЕСКОГО КОНТРОЛЯ. Формально процесс управленческого контроля проходит по следующим этапам:

1. Подготовка программы.

2. Составление бюджета.

3. Получение результативных показателей и формулирование отчетности.

4.Анализ.

Все эти стадии рассмотрены в других главах.

ИНФОРМАЦИЯ, ИСПОЛЬЗУЕМАЯ В ПРОЦЕССЕ УПРАВЛЕНЧЕСКОГО КОНТРОЛЯ. Важным звеном в процессе управленческого контроля является учет по центрам ответственности.

Для этого учета необходимо ввести новую классификацию затрат:

• подконтрольные;

• неподконтрольные;

• достоверные;

• изменяемые;

• неизбежные, или обязательные.

Подконтрольные затраты - затраты, на которые существенное воздействие может оказывать менеджер центра ответственности. Способность контролировать затраты зависит от условий конкретного центра ответственности. Подконтрольность по большей части предполагает существенное влияние, а не полное. Чаще всего руководители могут влиять на величину трудозатрат, время простоя, скорость и эффективность выполнения работы, установление трудосберегающего оборудования и т.д.

Если рассматривать предприятие как единое целое, каждая система затрат оказывается подконтрольной: затраты любого подразделения можно ликвидировать, закрыв его; закупать комплектующие, а не производить самим, и т.д.

По отношению к центру ответственности все статьи затрат можно разделить на прямые и косвенные. Косвенные затраты неподконтрольны центру ответственности, ибо «выделяются» ему сверху. Центру ответственности подконтрольны прямые затраты, однако не все (например, амортизация оборудования, арендная плата и т.п.).

Не всегда подконтрольные затраты идентичны переменным расходам. Некоторые из них являются постоянными, но подконтрольными (заработная плата контролеров, электроэнергия, отопление).

Неподконтрольные затраты могут быть преобразованы в подконтрольные:

• изменением базы определения себестоимости (вместо плановой берут иную величину);

• путем изменения уровня ответственности за принятие решения.

Значительную часть косвенных расходов можно превратить в подконтрольные. Например, для контроля расхода электроэнергии и воды вместо одного счетчика устанавливают счетчики в каждом подразделении. Техническое обслуживание оборудования может быть косвенным расходом, т.е. неподконтрольным и прямым, и подконтрольным, если плата взимается за каждый час работы техника.

На децентрализованном предприятии ббльшая часть затрат подконтрольна нижестоящим центрам ответственности. При хорошей системе управленческого контроля высшее руководство может делегировать свои полномочия подчиненным, которые лучше разбираются в обстановке на местах.

Достоверные затраты - это такие затраты, которые можно достоверно оценить, например прямые материальные затраты.

Изменяемые затраты - это такие затраты, величина которых меняется по решению менеджера центра ответственности. Примерами могут служить расходы на НИОКР, рекламу, социальные нужды, благотворительность, бухгалтерию и т.п.

Неизбежные, или обязательные, затраты - это затраты, связанные с последствиями ранее заключенных соглашений, обязательств, например жалованье менеджеров по трудовым контрактам и амортизация основных средств. В краткосрочной перспективе эти затраты неподконтрольны.

Субъективные факторы управленческого контроля

Руководство не может непосредственно контролировать товар или затраты на его производство, оно лишь влияет на действия людей, ответственных за возникновение этих затрат. Вопросами поведения людей в коллективах занимается социальная психология, которая во многом определяет и принципы, лежащие в основе процесса управления.

Поведение персонала предприятия зависит от ряда факторов, приведенных ниже.

ПОТРЕБНОСТИ. Поведение индивидуума мотивируется его потребностями. Потребности можно сгруппировать следующим образом:

• внешние потребности:

- потребности к существованию - пища, жилище и т.п.;

- потребность в безопасности;

- социальные потребности;

- потребность в признании и репутации;

- потребность в самоконтроле и независимости;

• внутренние потребности:

- потребности в компетенции, достижении цели и самовыражении.

Внешние потребности могут быть удовлетворены за счет внешних источников: пищи, денег, похвалы коллег. Внутренние - тем, что человек дает самому себе. Как только потребность удовлетворена, люди прекращают искать желаемые источники удовлетворения. Удовлетворенная потребность перестает быть мотиватором. Исключение здесь - внутренняя потребность, которая никогда не может быть полностью удовлетворена.

МОТИВАЦИЯ. Поведение людей с целью удовлетворения потребностей обосновывается мотивационной теорией ожидания.

По этой теории мотив данного поведения определяется:

• человеческой верой или ожиданием того, какими будут результаты этого поведения;

• привлекательностью этих результатов для человека с точки зрения удовлетворения его потребностей.

Мотивация наиболее слаба в тех случаях, когда стоящая перед человеком цель либо невыполнима, либо легко выполнима. Наиболее сильна мотивация, когда шансы в достижении цели 50:50. Это необходимо учитывать в управленческом контроле.

СТИМУЛЫ. Положительный стимул (поощрение) -- результат, повышающий уровень удовлетворения потребностей. Отрицательный стимул (взыскание, наказание) - результат, снижающий уровень удовлетворения потребностей.

Особенности стимулов:

• отношение руководства предприятия к системе управленческого контроля само является сильным стимулом;

• люди больше мотивируются возможностью получить вознаграждение, чем страхом наказания;

• то, из чего состоит вознаграждение, зависит от конкретной ситуации (не всегда деньги - решающий фактор);

• денежная компенсация важна, но начиная с определенного уровня ее сумма не так важна, как другие виды вознаграждения;

• для внутренней мотивации важно получение информации о результатах своей деятельности; без этого нет ощущения достижения или самовыражения;

• оптимальная частота обратной связи зависит от срока действия цели, т.е. промежутка времени между постановкой задачи и получением информации о ее решении. Этот промежуток может составлять час для работников нижних уровней предприятия, год и больше для руководства;

• результативность стимулов быстро снижается, если время между действием и вознаграждением или взысканием превышает промежуток действия;

• работники удовлетворены сведениями о своей деятельности, если эти сведения, по их мнению, объективны;

• начиная с некоторого момента новые стимулы в улучшении деятельности не приносят никакого результата.

Стимулы могут быть не только денежными, но и формальными. Например, в армии при укладывании парашютов к мешку с парашютом прикрепляется бирка с указанием фамилии укладывающего. Время от времени этот парашют выдается для прыжка укладывающему. Это дает высокое качество укладки.

При оценке центра ответственности необходимо найти справедливую базу оценки работы его руководства.

Основные причины возникновения некачественной первичной информации

На долю первичной информации на предприятиях приходится до 60-70% общего объема учетной информации. Качество первичной информации существенно влияет на качество всего процесса управления, а также статистического, бухгалтерского и оперативного учета.

Ошибочная, недостоверная информация может возникнуть как на первичном уровне, так и на любой стадии обработки и преобразования данных. Вероятность появления искажений информации в действующих системах первичного учета по некоторым оценкам превышает допустимые значения в сотни раз. При этом до 80% ошибок человек допускает на начальной стадии учетного процесса. Причем значительно число сознательных искажений первичных данных в личных или групповых интересах, т.е. по существу - это не ошибки. Следует учесть, что ни снижение затрат ручного труда в процессе подготовки первичной информации, ни совершенствование методологии первичного учета не дают в полном объеме желаемого эффекта без организации соответствующего первичного контроля.

Рассмотрим некоторые типичные ошибки и искажения информации, приводящие к потере ею достоверности и других качественных характеристик. Эти ошибки и искажения необходимо разделить по крайней мере натри группы:

1) связанные с человеческим фактором;

2) связанные с техническими, технологическими, организационными факторами;

3) связанные со спецификой формирования и обработки информации в компьютерных системах, а также в отношениях человек - машина.

Первая группа ошибок включает сознательную фальсификацию первичной информации и ошибки работников.

Сознательная фальсификация первичной информации происходит (или возможна) под действием организационных, экономических, юридических и морально-психологических факторов. К числу организационных факторов относятся такие, как отсутствие системы контроля и функционирование на предприятии чрезмерно жесткой централизованной системы управления.

Бесконтрольность, бесхозяйственность являются питательной средой для приписок, хищений, нерационального использования ресурсов. Чрезмерно жесткая централизованная система управления вызывает у работников апатию, безразличие, отсутствие творческого подхода к делу, стремление достичь результата любой ценой, в том числе и фальсифицируя информацию. Возникновение некачественной первичной информации связано с отсутствием продуманной системы первичного контроля на двух стадиях первичного учетного процесса: сбора и регистрации данных и их первичной обработки. Потери достоверности, сознательная фальсификация первичных данных работниками возможны на любой стадии, однако они более реальны на стадии сбора и регистрации, особенно в массовом производстве.

К явной фальсификации работниками первичной информации приводят и особенности действующей на предприятии структуры управления. Это наиболее характерно для предприятий с высокой степенью централизации, где руководство высшего звена привыкло отдавать приказы и распоряжения.

К экономическим факторам сознательной и явной фальсификации первичной информации работниками необходимо отнести следующие. Отсутствие заинтересованности, стимулов в обеспечении достоверности, в проведении контроля. В данном случае речь идет о прямом стимулировании эффективной проверки достоверности первичных данных. Мы говорим о той ситуации, экономических условиях производственной деятельности, которые моделируют соответствующее этим условиям поведение работника. Эти условия в одном случае делают его равнодушным к достоверному отражению в первичном учете событий и фактов производства, в другом - прямо заинтересовывают в искажении первичной информации, в третьем - заставляют заботиться об обеспечении полноты и достоверности первичных данных.

В принципе, все экономические факторы, приводящие к фальсификации работниками первичной информации, в той или иной степени можно отнести к недостаткам системы оценочных и плановых показателей. Способствуют фальсификации также отсутствие четкой системы взаимоотношений и ответственности, просчеты в нормировании и оплате труда.

Один из юридических факторов сознательной явной фальсификации первичных данных-отсутствие в некоторых случаях юридической доказательности первичной информации. Это в первую очередь связано с определением причин и виновников отклонений и потерь. К явной фальсификации может привести и отсутствие четко закрепленных прав, обязанностей, функций и ответственности работников в первичном учете, несоответствие действий работников и хозяйственных операций нормативным актам, несогласованность действий работников и фактов хозяйственной деятельности с действующими инструкциями и целями предприятия, атакже действующими законами.

К числу морально-психологических факторов фальсификации первичной информации относятся такие, как использование недостатков (технических, технологических, организационных) в системе сбора, регистрации, передачи первичной информации; низкий уровень культуры работников и культуры производства; сложный морально-психологический климат в коллективе.

К числу факторов сознательной фальсификации первичной информации необходимо отнести скрытое ее искажение работниками. Обнаружить его во многих случаях гораздо сложнее, чем явное. Иногда для этого требуется специально решать вопросы об организации сбора информации и процедуре первичного учета. Скрытое искажение связано: с нарушением сроков представления информации; неполным отражение» информации в первичных документах или нефиксированием ее на носителях информации; согласованием между работниками или структурными подразделениями искажения информации (даже при наличии взаимного контроля) для удовлетворения интересов обеих договаривающихся сторон (например, при срыве поставок цехом-поставщиком его руководство и потребители договариваются с учетом реальной производственной ситуации о том, чтобы не фиксировать в данном отчетном периоде этот срыв в первичной документации при определенных уступках со стороны цеха-поставщика и при условии погашения долга в следующем отчетном периоде); с «потерей» первичной информации после ее первоначального фильтрующего контроля (если первичный документ возвращается на дооформление или переделку бухгалтерией из-за ошибок или неправильного оформления, он может быть «потерян», может «выпасть» из обработки в интересах тех или иных работников).

Именно на стадии составления первичной документации, на стадии сбора и регистрации информации происходит, как показывает практика, значительное число случаев сознательной фальсификации данных.

Сознательная фальсификация первичной информации, как правило, связана с достижением одной или нескольких целей: 1) завысить, приукрасить результат труда или хозяйственной деятельности для получения завышенной оценки итогов и более высокого вознаграждения; 2) хищения имущества предприятия.

Характерной особенностью хищений имущества является то, что при их осуществлении обычно используются документы. В теории и на практике подложные документы обычно делят на два вида: поддельные (материальный подлог), где сфальсифицированы текст, цифровые записи, оттиски печатей и штампов, и внешне правильно оформленные (подлог интеллектуальный), но содержащие сведения, не соответствующие действительности.

Некачественная первичная информация возникает и из-за ошибок работников, регистрирующих первичную информацию.

В обеспечении качества первичной информации не последнюю роль играют факторы техники, технологии и организации производства и первичного контроля. К техническим факторам относятся: отсутствие или недостаточность технических средств контроля; несоответствие параметров технических средств контроля требуемым; погрешности измерений этих средств. Технологические факторы: недостаточный учет технологических особенностей производства при выборе контрольных точек и контролируемых параметров; отсутствие разработанной технологии учета и контроля. К организационным относятся следующие факторы: отсутствие отлаженной системы первичного контроля; слабая увязка и сбалансированность планов и нормативов; недостатки системы первичного документирования и документооборота; отсутствие или недостатки инструктивного обеспечения работников по ведению учета и контроля; недостатки в организации и применении специальных методов контроля.

Появлению некачественной, недостоверной информации способствуют различные факторы, связанные с использованием ЭВМ в процессе ее сбора, регистрации и обработки, например недостатки программного обеспечения, особенности обработки информации. Что касается фактора воздействия человека, можно сказать следующее. Хотя в компьютерных системах гораздо сложнее исправление или сокрытие недостатков, в определенной степени это возможно при вмешательстве человека. Даже в крупных компьютерных системах до 0,1 части всех учетных записей выполняют люди. Производители ЭВМ утверждают, что половина всех проблем связана с ошибками, которые они допускают.

Усложнение форм, средств и методов машинной обработки экономической информации приводит к тому, что она становится все более уязвимой из-за постоянного увеличения объема данных в ограниченных местах, расширения числа потребителей, имеющих непосредственный доступ к информации, системе обработки данных, усложнения режимов эксплуатации вычислительных систем и др.

Проблемы получения качественной первичной информации для управления решаются созданием системы первичного контроля, которая базируется на самоконтроле и взаимном контроле работников, а также автоматизированном контроле информации.

Характеристика отклонений в процессе производства и функции контроля в их выявлении и оценке

В процессе хозяйственной деятельности практически невозможно создать условия, при которых полностью исключалось бы появление различного рода отклонений. В этом смысле, как мы уже говорили, отклонения в ходе производства- обычное явление, они - свидетельство возникающих в производстве противоречий, источник ценной информации для управления. Но роли отклонений в производстве и оценке результатов хозяйственной деятельности различны. Различны и методы контроля этих отклонений.

Для организации работы по выявлению отклонений в ходе производства методами контроля необходимо рассмотреть укрупненную классификацию отклонений.

Все отклонения могут быть сгруппированы по ряду признаков, в первую очередь по двум важнейшим:

• с точки зрения особенностей их возникновения и формирования информации о них;

• с точки зрения последствий их влияния на процесс производства, конечный результат хозяйственной деятельности и деятельность конкретных работников.

По особенностям возникновения и формирования информации отклонения подразделяются на следующие группы.

С точки зрения экономических интересов участников производства все отклонения можно разделить следующим образом:

• отклонения, ущемляющие интересы данного структурного подразделения или работника. Вероятность появления информации об этих отклонениях весьма высока, поскольку в этом непосредственно заинтересованы сами работники, условия деятельности которых нарушаются, что не может не сказаться на оценке их труда и конечном результате;

• отклонения, не затрагивающие интересов данного коллектива или работника. Вероятность появления информации о таких отклонениях существенно ниже, чем в первом случае;

• отклонения, в которых данный коллектив или работник заинтересованы. Для выявления таких отклонений необходимо применять специальные приемы контроля.

Процесс информирования об отклонениях первой группы не вызывает проблем, функции первичного контроля надежно реализуются работниками, чьи экономические интересы ущемлены (например, срыв поставок полуфабрикатов, комплектующих изделий, не позволяющий данному работнику или звену выполнить производственное задание).

Процесс информирования об отклонениях третьей группы затруднителен. Требуются специальные меры по недопущению подобных отклонений (например, при изменении производственной программы не были внесены изменения в потребление материальных или энергетических ресурсов, в результате возникли их излишки, «незаслуженная экономия»). Распространены в выявлении подобных отклонений как расчетные методы контроля, так и фактическая корректировка ресурсного обеспечения при изменении производственной программы.

По степени отражения в учете отклонения подразделяются так:

• выявленные при первичном контроле в момент возникновения информации. Такие отклонения наиболее «удобны» в информативном плане, поскольку есть возможность получить необходимую информацию в любом объеме непосредственно при ее возникновении. Эти отклонения в свою очередь подразделяются на отклонения, выявленные способом фактического контроля или способом контроля информации;

• не выявленные первичным контролем. Эти отклонения можно также подразделить на несколько групп, в частности, на неучтенные и согласованные. Неучтенные возникают при последующем контроле информации и документов. Их существенным недостатком является невозможность во многих случаях установить причины, виновников и обстоятельства их возникновения, что не всегда позволяет эффективно использовать данные о них в управлении. Согласованные отклонения также относятся к числу фактически неучтенных, хотя формально они выявлены. Однако из-за возможности взаимной договоренности о путях и сроках быстрой их ликвидации между участниками производства последствия устраняются на уровне их возникновения, не фиксируются в учете и, следовательно, данные о них не передаются вышестоящим подразделениям, органам управления.

Размер не выявленных, не учтенных в ходе первичного контроля отклонений характеризует качество контроля и учета, качество первичной информации. Причины возникновения невыявленных, неучтенных отклонений различны: отсутствие необходимых технических средств контроля, неквалифицированность работников, значительная трудоемкость контроля, сознательное искажение данных, отсутствие порядка и правил (процедур) контроля и др. Неучтенные отклонения могут быть выявлены различными способами последующего контроля: инвентаризацией, расчетным путем и т.п.

По структуре отклонения делятся на простые, характеристика которых исчерпывающе ясна, и комплексные, т.е. имеющие сложную цепь причинно-следственных связей и ряд виновников (инициаторов) возникновения.

По методам расчета отклонения подразделяются на абсолютные и относительные:

• полученные до возникновения хозяйственной операции (возмущения). Эти отклонения наиболее «удобны», поскольку можно однозначно определить причины их возникновения и виновников;

• полученные в момент возникновения хозяйственной операции. Информация о таких отклонениях приближена к ситуации возникновения, что позволяет обеспечить ее полноту и достоверность;

• выявленные после совершения хозяйственной операции или завершения процесса производства. Получить информацию о таких отклонениях сложнее.

С точки зрения достоверности данных об отклонениях все отклонения можно разделить на достоверные, предположительные (ориентировочные), недостоверные.

По характеру возникновения отклонения подразделяются на случайные (разовые), периодические, систематические. Соответственно и подходить к ним нужно по-разному. Особого внимания к себе требуют систематические отклонения.

По влиянию на процесс производства отклонения подразделяются на устранимые и неустранимые.

По влиянию на расход ресурсов отклонения делятся на потери или дополнительный эффект в натуральной форме (перерасход или экономия конкретных видов материальных ресурсов, степень загрузки конкретных материальных ресурсов, степень загрузки конкретных видов оборудования, уровень использования рабочей силы и рабочего времени) и по стоимости (экономия, перерасход, неизменность затрат).

Кроме того, отклонения в использовании ресурсов необходимо разделить на следующие группы:

• отклонения, вызывающие количественные изменения необходимых производственных ресурсов:

- отклонения в обеспечении предметами труда (срыв поставок сырья, материалов, полуфабрикатов, топлива, энергии и т.п. или, наоборот, излишняя нежелательная поставка, приводящая к образованию сверхнормативных запасов; отклонения в обеспечении средствами труда, нехватка или излишек оборудования, его поломка и различные виды простоев и пр.);

- отклонения в обеспечении трудовыми ресурсами (недостаток или избыток рабочей силы для выполнения производственной программы, потери рабочего времени по разным причинам ит.д);

• отклонения, вызывающие качественные изменения используемых производственных ресурсов, необходимость дополнительных трудовых усилий коллектива для их ликвидации:

- отклонения полученных предметов труда по качеству (нарушения типоразмера и др., вызывающие необходимость дополнительных затрат труда);

- отклонения в использовании оборудования (затраты по ремонту, наладке и тому подобные, выходящие за установленные рамки);

- отклонения, связанные с использованием дополнительного рабочего времени в связи с нехваткой трудовых ресурсов.

При осуществлении контроля за этими отклонениями необходимо исходить из того, что ту часть, которая не зависит от деятельности данного коллектива или работника (центра ответственности), довольно легко отразить в учете, так как она находится под контролем лиц, непосредственно заинтересованных в их фиксации. Дополнительные усилия по ликвидации таких отклонений, как правило, стимулируются дополнительной оплатой, т.е. поощряются. Для повышения достоверности данных такого контроля необходимо иметь лишь подтверждающую информацию, осуществлять подтверждающий контроль.

Если ликвидация подобных отклонений связана не с поощрением, а с наказанием работников данного подразделения, необходимы меры активного контроля;

• отклонения, вызывающие уменьшение трудовых усилий данного производственного коллектива. Эти отклонения также можно разделить на зависящие и не зависящие от данного центра ответственности. К числу таких отклонений относятся: поставка более качественного материала, приводящая к уменьшению затрат на обработку (например, замена поковок точным литьем); изготовление или приобретение более производительного оборудования; рост квалификации и производительности труда работников, их умелости, рационализаторства и др.

Если эти отклонения не зависят от деятельности данного центра ответственности, то для получения информации о них необходимо использовать данные входного контроля и контроля других подразделений. Если зависят - контроля данного центра ответственности с подтверждением данными других центров ответственности;

• отклонения, не вызывающие серьезных изменений в ходе производства и использования ресурсов в данный момент, в связи с их компенсацией за счет имеющихся плановых резервов и запасов у данного центра ответственности. Эти отклонения фиксируются и контролируются самим подразделением, но необходимо осуществлять, кроме того, подтверждающий контроль.

По влиянию на выпуск продукции отклонения подразделяются на потери или дополнительный эффект в изменении качества продукции (ухудшение, улучшение, неизменность качества) и объема производства и номенклатуры (выполнение, перевыполнение или срыв выполнения (невыполнение) плана по объему продукции и конкретной номенклатуре продукции).

Влияние на эффективность производства продукции отдельных отклонений определяют исходя из конкретных видов и связи с конкретным показателем эффективности.

С точки зрения оценки деятельности работников и коллективов структурных подразделений предприятия отклонения подразделяются на зависящие от деятельности данного работника или коллектива (центра ответственности) и не зависящие от него (зависящие от другого конкретного работника или коллектива).

С точки зрения управления важное значение имеет масштабность, значимость и степень устранимости отклонений. Их можно разделить на критические, значительные и малозначительные (незначительные).

Безусловно, каждое из возникающих отклонений нельзя заранее и однозначно отнести к той или иной группе. В зависимости от конкретной хозяйственной ситуации меняется отношение участников производства к возникающим отклонениям. Тем не менее при организации контроля очень важно иметь разностороннюю подробную характеристику отклонений.

Важным этапом в оценке отклонений является выявление причин их возникновения. Причины многих отклонений в ходе производства не очевидны, они требуют специальных усилий по выявлению и проверке. Причина отклонения - исходная предпосылка определения виновников (инициаторов) отклонений для их устранения (одобрения).

Часто причин отклонения несколько, что значительно усложняет контроль, повышает его трудоемкость. Для выявления такого причинного ряда во многих случаях необходимо участие специалистов различных служб, а также работников, связанных кооперацией труда. Установление причин отклонений позволяет определить их связь с деятельностью конкретного работника или коллектива, и с этой точки зрения они подразделяются на зависящие от данного центра ответственности и не зависящие от него. Но этого недостаточно. Данные об отклонении не есть информация, они становятся ею только после их оценки.

Оценка отклонений - определение: отношения к ним менеджеров в конкретной производственной ситуации; последствий этих отклонений для процесса производства в данных производственных условиях (устранимые, неустранимые, нежелательные); его влияния на расход ресурсов как по стоимости, так и в натуральной величине (экономия, перерасход, неизменность затрат), и результат производства (потери, дополнительный эффект).

Кроме того, необходимо доказать, что отклонение связано с деятельностью конкретных работников, и установить степень зависимости его возникновения от их деятельности.

Оценка отклонений требует разработки процедуры взаимоотношений участников производства, с тем чтобы ее объективность и достоверность также находились под взаимным контролем работников.

Отклонение, прежде чем трансформироваться в экономию или перерасход (потери или дополнительный эффект), должно быть подвергнуто контролю и анализу, т.е. нужны дополнительные усилия по получению необходимой контрольной информации. Ведь часто экономию по стоимости следует рассматривать как прямые потери в потребительной стоимости, например, в случае вынужденной замены материала в изделии более дешевым по стоимости с соответствующим снижением качественных характеристик изделия.

В цикле преобразования данных об отклонении в информацию: «отклонение - экономия (перерасход) - эффект (потери)» - первичному контролю принадлежит значительная роль.

На многих предприятиях оценка отклонений сводится к определению его финансовых последствий. Если на данный объем выпуска продукции ресурсов израсходовано больше, чем предусматривалось, такое отклонение автоматически считается перерасходом для данного подразделения, если меньше - экономией. С точки зрения оценки финансового результата это оправдано, а с точки зрения оценки результата деятельности данного работника или коллектива это нельзя признать верным. Если отклонение связано с дополнительной затратой ресурсов по внешним, не зависящим от деятельности данного работника (коллектива) причинам, то оно не может рассматриваться в оценке их деятельности как перерасход, потеря ресурсов, снижение эффективности на данном рабочем месте. То же самое можно сказать и об отклонениях, вызвавших снижение расхода ресурсов. С точки зрения контроля эффективности производства экономию или перерасход ресурсов необходимо связывать не только с местом их возникновения, но и с центром ответственности за него, с виновником (инициатором).

ВЫЯВЛЕНИЕ ПРИЧИН И ВИНОВНИКОВ ОТКЛОНЕНИЙ. В организации работы по выявлению виновников отклонений необходимо руководствоваться определенными основными принципами:

1. Подразделение, ведущее контроль и учет затрат, является виновником неучтенных отклонений и, соответственно, возникших из-за этого потерь, т.е. вина за плохое качество учета и контроля лежит на тех подразделениях и работниках, которые этот учет организуют.

2. Факт отклонения подтверждается подразделением по закрепленной за ним функции ответственности за затраты.

3. Последствия отклонений обосновывают подразделения, за которыми закреплены функции учета и контроля.

4. Определение виновника начинается с низших уровней. Вышестоящие уровни вмешиваются только в том случае, когда вопрос не решился внизу.

5. Системный подход при выявлении виновников. При наличии системы она сама по себе требует четкости в выявлении виновников и максимальной достоверности в доказании вины.

6. Стимулирование поиска виновников происходит следующим образом: виновником неучтенных отклонений являются подразделения регистрации или предполагаемый виновник отклонения устанавливается подразделением, оформляющим первичный документ. Часто здесь допускается принципиальная ошибка, поскольку на практике в первичном документе сразу фиксируется виновное лицо, но это может быть лишь предполагаемый виновник, определенный ориентировочно, без наличия доказательств и знания конкретной ситуации по отклонению. Виновность перед записью в первичный документ нужно доказать и учесть возражения предполагаемого виновника. Кроме того, виновников может быть несколько или виновником может оказаться другое лицо.

Кроме отнесения отклонений на виновников дополнительно, в целях стимулирования, применяются штрафные санкции, так как последствия отклонений зачастую намного превышают размер самих отклонений. Известно, чем ближе к финишной операции, например при изготовлении машиностроительной продукции, тем ббльшие последствия вызывает даже малейшее отклонение, увеличивается негативная весомость.

7. Без наличия первичных документов виновником является подразделение, оформившее операцию без документов. Если первичный документ, связанный с отклонением, оформлен без указания причин и виновника, то виновником считается подразделение, осуществляющее контроль за составлением документов. Подразделение, не полностью оформившее документ, также признается виновником отклонения. Это принцип вины оформителя документа.

8. Виновника не может определять подразделение или работник, которые сами могут быть виновниками. Виновность определяется вышестоящей службой либо службой, не заинтересованной в результатах этой работы.

9. Своевременность предъявления претензий и их предъявления вообще. Для реализации этого принципа устанавливаются предельные сроки предъявления и рассмотрения претензий. Несвоевременное предъявление претензий является поводом для отказа от их рассмотрения.

10. Подтверждение виновником вины или отказ от подтверждения в случае разногласия, подтверждение виновности вышестоящим подразделением. Коллегиальный поиск виновника и окончательное решение принимает подразделение, ответственное за этот вид работы. Для установления виновников необходимы определенные процедуры взаимоотношений, поскольку в ряде случаев процесс доказания достаточно сложен. Иногда в процедуре нет необходимости, так как виновность может определить и один человек, причем с достаточной степенью достоверности. Так, контролер ОТК фиксирует брак после определенной операции с четким указанием виновника. Но работники ОТК часто бывают перегружены работой по контролю качества и другими обязанностями, например регистрацией дефектов, ведением номерного учета автомобилей на главном конвейере. Это необходимо учитывать при организации их работы, связанной с первичным контролем.

Виновник может быть определен сразу и однозначно в случае признания им своей вины. Виды работ, по которым виновник может быть определен сразу, целесообразно при организации первичного контроля выделять в особую группу.

Виновность в некоторых случаях устанавливают однозначно исходя из формы самого документа при заранее заданных правилах его составления и применения.

Однако такой метод срабатывает не всегда, поскольку необходимы определенные условия.

Виновников отклонений можно определять различными способами. Приведем некоторые из них.

1. На основании анализа выполнения контрольного задания. Например, в случае поломки инструмента виновником может быть рабочий, наладчик оборудования, работник смежного подразделения. В этом случае для доказательства вины необходимо повторно выполнить операцию в присутствии специалистов.

Виновником может быть и не один работник, и не одно подразделение. Тогда необходимо выяснить степень виновности каждого из участников, вопрос может решаться и на арбитражной комиссии.

2. Виновность необходимо, по мере возможности, определять посредством первичного контроля, по факту отклонения. Хотя виновников также может быть несколько.

3. Нельзя, чтобы подразделение, определяющее виновника, искало его там, где само может быть виновато. При этом нарушается принцип контроля, поскольку виновник оказывается заинтересованным в том, чтобы не признать свою вину.

4. При определении виновника надо применять принципы контроля, иначе в качестве причины отклонения в первичном документе делают запись «прочие причины». В итоге эти причины составляют на некоторых предприятиях до 40% общего их числа. Так часто бывает, когда хотят скрыть причину и виновника.

5. При наличии приказов и распоряжений руководителей предприятия внеплановые затраты относят на производство, при их отсутствии - на подразделения, формирующие затраты.

6. Дополнительные работы вызывают отклонения и рост затрат, однако их можно исключить, если включить в плановые работы. Например, чистка оборудования должна входить в циклы планово-предупредительного обслуживания с увеличением расходов на трудовые затраты, т.е. перевод постоянно производимых дополнительных работ в основные без фиксирования отклонений и виновности необходим для снижения затрат на выполнение контрольных операций и информационной перегрузки управления.

7. Виновность выявляется при разборе претензий, аварий, простоев, превышении затрат.

8. Распределение потерь по виновникам может осуществляться двумя методами:

• прямым, когда вина однозначно доказана и есть прямая связь между результатами действия или бездействия подразделения или работника и потерями;

• косвенным:

- пропорциональное распределение потерь по виновникам;

- косвенное доказательство вины с полным отнесением потерь на виновное лицо.

Иногда в литературе отмечают, что необходимо различать ответственного за производственный сбой и виновного в сбое. Здесь деление, видимо, не совсем точное, так как нельзя определять ответственного за сбой. Ответственным можно быть за какой-то вид деятельности. Ответственность ограничивается правами и обязанностями, должностными инструкциями, функциями и полномочиями работника. Необходимо учитывать, что ответственный за определенный вид деятельности (подразделение или работник) может быть виновным даже в том случае, когда причина сбоя (отклонения) от него не зависит,- в случае неправильного действия или бездействия по устранению возникшего отклонения (пример бездействия: непредъявленная вовремя претензия, непринятие своевременных мер по снижению потерь). Кроме того, он может быть признан виновным в несвоевременном действии. В этих случаях ответственный становится виновником или соучастником. Таким образом, ответственность всегда предполагает и принятие мер по уменьшению потерь.

9. Для определения доказательства виновности или невиновности а различных отклонениях помимо стандартных первичных документов могут использоваться служебные записки произвольной формы.

В настоящее время в практике работы предприятий используются цве формы доказательства виновности и сбора данных о виновности: предварительный акцепт; последующий акцепт.

Форма предварительного акцепта в доказательстве виновности предполагает обязательное подтверждение виновником отклонения наличия его вины в первичном документе в момент возникновения отклонения (первичный документ о потерях или простое).

Форма последующего акцепта не предполагает такой оперативности, а первичный документ, который составляет бригадир производственной бригады и подписывает мастер, является основой для предъявления претензий виновникам или непосредственно влияет на оценку труда виновников.

Важное значение имеет отработка процедуры взаимоотношений участников производства в ходе выявления причин и виновников отклонений для последующей оценки итогов хозяйственной деятельности работников и коллективов, а также своевременного принятия мер по устранению отклонений.

В месте возникновения отклонения (цех, участок) соответствующий линейный руководитель (мастер) заполняет первичный документ-извещение об отклонении с кратким изложением его сути. Это извещение передается в соответствующий функциональный отдел, в котором проводится анализ отклонения, определяются его физический объем и предполагаемая причина, делается предположение о виновном подразделении. Таким отделом может быть либо специально созданный отдел, либо эта работа поручается одному из «стандартных» отделов, например производственно-диспетчерскому.

Затем информация и документ передаются в планово-экономический отдел для расчета суммы ущерба и снова возвращаются в функциональный отдел для регистрации суммы ущерба и передачи виновному подразделению.

Подразделение - предполагаемый виновник отклонения - анализирует причину отклонения, делает отметку о признании или непризнании суммы ущерба. При оценке причины как внешней по отношению к данному подразделению оформляют и передают хозрасчетную претензию другому подразделению (линейному или функциональному).

После этого информация вновь поступает в функциональный отдел, первоначально определивший причину и виновника отклонения. Здесь регистрируется ответ виновного подразделения. При отказе от вины материалы передаются в арбитражную (претензионную) комиссию. В одном из функциональных отделов (планово-экономическом или отделе организации труда и заработной платы) ведется сводный учет сумм отклонений по виновникам (а также причинам) для передачи материалов на балансовую (хозрасчетную) комиссию для расчета величины премий работников и фонда премирования коллективов подразделений.

Таким образом, информация об отклонениях, их причинах и виновниках, прежде чем найти отражение в первичных документах, проверяется и контролируется. Достоверность этой информации обеспечивается сотрудничеством заинтересованных и ответственных лиц и подтверждается ими.

Процедуры первичного контроля

Для организации и проведения первичного контроля необходимо разрабатывать специальные процедуры, которые определяют порядок действий, выполнения работ по первичному контролю. Процедуры контроля, хотя и являются составляющими технологических элементов управления (в частности, контроля), тем не менее имеют свои особенности и методы применения, которые позволяют повышать эффективность технологии управления в целом.

Технология контроля - это механизм, включающий выбор методов и процедур, при помощи которых происходит отбор данных, необходимых для выявления отклонений от целей управления.

Внедрять самостоятельные процедуры первичного контроля на производстве нет необходимости, поскольку они не самоцель, а элемент технологических процедур управления. Тем не менее знание общих закономерностей, методов, принципов, особенностей, условий первичного контроля позволяет, создавая процедуру первичного контроля, «накладывать» ее на ту или иную процедуру управления, соответствующим образом корректируя технологию управления. Известно, что процедура управления существенно расширяет круг знаний о системе организации информации на предприятии, способствует более глубокому пониманию работниками всего цикла работ по формированию, передаче, хранению и обобщению информации, а также позволяет избежать субоптимизации отдельных частей системы информации, поскольку совершенствование системы информации в целом требует иных подходов, чем при улучшении отдельных ее частей.

Процедуры управления являются базой для совершенствования информационных подсистем и системы в целом, для внедрения новых идей и разработок. Они способствуют обучению персонала, выполнению новых операций или освоению нового информационного процесса.

Процедуры закрепляют порядок проведения первичного контроля: круг работников, участвующих в формировании того или иного показателя или его качественной характеристики; основы взаимоотношений работников по формированию первичной информации, их права, обязанности и ответственность; связь результатов контроля с оценкой деятельности работников.

Отсутствие действующих процедур управления приводит к нерациональному взаимодействию звеньев аппарата управления, нарушению документооборота, нежелательной самодеятельности работников в формировании информации, затрудняет процесс совершенствования действующего порядка формирования и обобщения данных.

При разработке процедур управления необходимо ориентироваться на сложившуюся функциональную специализацию органа управления, круг управленческих проблем.

Процедуры конкретизируют и регламентируют взаимоотношения работников по формированию исходных первичных данных о производственном процессе как в организационно-техническом, технологическом, экономическом, так и в юридическом аспектах. Процедура закрепляет в нормативном порядке права и обязанности работников в процессе производства и формирования информации.

Наличие процедур первичного контроля конкретных хозяйственных операций позволяет обучать людей на конкретных рабочих местах, разъяснять цели, способы и средства контроля и первичного учета.

Процедуры контроля разрабатываются как на стадии формирования первичных данных, так и на стадии их обработки и обобщения. Особая роль в силу недостаточной изученности вопроса принадлежит разработке процедур на стадии формирования первичных данных по каждой хозяйственной операции.

Процедура контроля состоит из следующих элементов.

1. Формирование основ взаимоотношений участников производства:

а) определение круга работников, участвующих в формировании, контроле и анализе первичных данных в стандартной ситуации и при возникновении отклонения;

б) установление прав и обязанностей участников первичного контроля и анализа в рамках их взаимоотношений;

в) обеспечение юридической полноценности результатов первичного контроля;

г) закрепление ответственности за достоверность первичных данных;

д) установление связи результатов контроля и анализа с оценкой результатов деятельности и стимулированием работников (поощрением или наказанием).

2. Разработка системы первичных документов, средств и способов первичного учета, контроля и анализа:

а) определение круга первичных документов или носителей информации по каждой хозяйственной операции как для стандартной ситуации, так и в случае возникновения отклонения;

б) определение способа заполнения, корректировки и оценки данных первичного носителя информации;

в) фиксация контролируемых точек хозяйственной деятельности и контролируемых параметров объекта контроля;

г) разработка методов и способов первичного контроля, учета и анализа данных в стандартных и проблемных хозяйственных ситуациях.

3. Разработка организационных основ первичного контроля, учета и анализа:

а) установление порядка взаимоотношений работника по поводу первичного контроля, учета и анализа;

б) закрепление общего руководства организацией первичного контроля, учета и анализа;

в) разработка системы документооборота от начала формирования каждого первичного документа до сдачи его в архив;

г) выбор и обоснование методов контроля по каждой хозяйственной операции.

Резюме

Для принятия стратегического решения (выбора альтернативного варианта действий) необходимо сначала определить условия и элементы стратегического анализа. Далее следует уяснить себе, какая информация необходима для стратегического планирования и какова роль относительных показателей в процессе сопоставления результатов деятельности предприятия и его конкурентов, а также их рыночных позиций. Важную роль здесь играют данные о затратах и ценах.

Изучая вопросы управленческого контроля, важно представлять, что такое контрольная среда и какое место в сфере контроля занимают центры ответственности, а также как они классифицируются. Для измерения результатов работы центров ответственности служат трансфертные цены.

Не менее важны субъективные аспекты управленческого контроля, например поведение участников процесса производства, их мотивация.

Поскольку для управленческого контроля так важен учет по центрам затрат, а он имеет свою специфику, нужно ввести новую классификацию затрат (подконтрольные, неподконтрольные, достоверные, изменяемые, неизбежные).

Особое внимание следует обратить на контроль за формированием информации, причины появления некачественной первичной информации.

Один из разделов данной главы посвящен возникновению отклонений в процессе производства, их выявлению, оценке, контролю и установлению виновников этих отклонений.

Приложение. Вопросы для самопроверки

1. В чем трудности подбора стратегических вариантов?

2. Назовите элементы процесса реализации стратегии.

3. Что такое относительные затраты, относительные цены, относительный спрос, относительное финансовое положение?

4. Перечислите критерии оценки клиентов предприятия.

5. Назовите элементы контрольной среды.

6. Приведите классификацию центров ответственности. Кратко охарактеризуйте виды этих центров.

7. Перечислите условия, обеспечивающие работу центра ответственности как центра прибыли.

8. Что такое трансфертная цена?

9. Какова классификация затрат для управленческого контроля?

10. Определите субъективные факторы управленческого контроля.

11. Перечислите и кратко охарактеризуйте основные причины возникновения некачественной первичной информации.

12. Какие отклонения возникают в процессе производства, какова функция контроля в их выявлении и оценке, как выявляют причины отклонений и их виновников?

|

© 2006 "Управленческий учет Под редакцией А.Д. Шеремета". Все права защищены, по всем вопросам

|