|

|

4. ПЛАНИРОВАНИЕ

Данные о затратах играют ключевую роль во многих управленческих решениях. В предыдущих разделах обсуждались проблемы поведения затрат, анализа по модели «затраты - объем - прибыль», изучение которых является необходимой базой для управленческого учета. Теперь мы можем использовать полученные знания при принятии решений по управлению организацией как за относительно небольшие промежутки времени, так и за рассчитанные на значительный период.

4.1. Основы планирования

Планирование наряду с контролем является одной из важнейших функций управления и представляет собой процесс определения действий, которые должны быть выполнены в будущем.

Планы могут быть классифицированы следующим образом:

Оперативные планы - тактические планы, которые прямо связаны с достижением целей организации, например планы производства, являющиеся краткосрочными, сформулированными в виде годовых или квартальных бюджетов.

Административные планы - тактические планы развития и поддержания организационной структуры. Их цель - создать организацию, при которой могут быть достигнуты желаемые уровни выполнения. Они являются среднесрочными планами, пересматриваемыми ежегодно.

Стратегические планы - планы генерального развития бизнеса и долгосрочной структуры организации. Стратегии организации пересматриваются не систематически, а при необходимости, например при внедрении новых технологий, изменении предпочтений потребителя, появлении нового конкурента.

4.2. Программирование

Программирование - процесс выбора программ и определения приблизительного объема ресурсов, выделяемых на каждую программу. Программами являются основные направления деятельности, которые организация решила осуществлять для реализации своей стратегии.

В прибыльно ориентированных организациях каждый основной продукт или производственная линия - это программа. Программами также могут быть научно-исследовательские работы, улучшение существующих продуктов или технологических процессов, поиск новых конкурентоспособных продуктов и т.п. В одних организациях программные решения принимаются неформально, в других - используется система формальной подготовки программ и долгосрочного планирования.

Процесс подготовки программ состоит из трех основных частей:

1. Пересмотр текущей программы.

2. Рассмотрение предложений по новым программам.

3. Координация программ при помощи системы формального программирования.

Текущие программы

Даже в стабильных производствах необходимо систематически пересматривать уже существующие программы, так как окружающая экономическая среда, вкусы и запросы потребителей, условия конкуренции, производственные технологии постоянно изменяются. Очень важно вовремя распознать эти изменения и адаптировать имеющиеся программы к изменившимся условиям.

Предлагаемые новые программы

В рамках утвержденной стратегии руководство должно быть восприимчиво к новым программам ввиду возможной угрозы существующей деятельности или для использования новых открывающихся возможностей. В бизнесе такие предложения обычно требуют вовлечения новых капитальных вложений.

Для анализа предлагаемых программ в неприбыльных организациях широко применяется метод «выгоды/затраты». Согласно этому методу предполагаемая выгода, которая не всегда может быть выражена количественной оценкой, сопоставляется с затратами, осуществляемыми по данной программе. Этот метод используют и прибыльные (коммерческие) организации для анализа таких предполагаемых программ, как увеличение расходов на улучшение условий безопасности труда, снижение уровня загрязнений окружающей среды, повышение репутации организации в обществе, предоставление более полной и достоверной информации руководству.

Формальная система программирования

Большая часть крупных организаций использует формальную систему, в которой финансовые и другие последствия пересмотра текущих программ или предлагаемых новых программ проецируются на несколько лет. Такая проекция называется долгосрочным планом. Он показывает доходы, расходы и другую информацию по индивидуальным программам на годы - обычно на 5 лет, но возможно, и на 3 года, а для компаний по выработке электроэнергии или добыче природных ресурсов - на 20 лет.

Обычно процесс программирования начинается за несколько месяцев до начала составления годового бюджета. Формальная подготовка программы начинается, когда высшее руководство по результатам анализа определило необходимость изменения основных целей и стратегии. Затем предложения рассылаются оперативным руководителям, которые готовят конкретные программы по направлениям, определенным высшим руководством. Далее предлагаемые программы обсуждаются с высшим руководством, и в результате появляется набор программ для организации в целом. Утвержденные программы являются основой для подготовки годового бюджета.

4.3. Бюджетное планирование

Перед тем как ввести понятие бюджета, остановимся на проблемах терминологии. Обычно понятие «бюджет» мы связываем с такими определениями, как государственный, федеральный, местный; у всех на слуху выражение «дефицит бюджета». В управленческом учете как самостоятельной подсистеме учета в западных странах термин «бюджет» используется в несколько ином смысле, который ближе к нашему термину «смета» (смета доходов и расходов). Процесс составления общего, главного бюджета в большинстве своих элементов практически совпадает с известным нам по прежним временам процессом разработки техпромфинплана (техтрансфинплана на транспорте). Многие в нашей стране уже используют слово «бюджетирование» (и даже в официальных изданиях).

На наш взгляд, процесс составления бюджетов - один из важнейших в системе планирования и контроля в управленческом учете, поэтому, наверное, следует пользоваться термином «бюджет», как это принято в западной практике. В противном случае будет затруднено чтение специальной литературы и однозначное понимание этого термина. Мы так и поступим и постараемся как можно точнее определить понятие бюджета для целей теории планирования, а главным образом-для практики.

Составление бюджета, как и программирование, является процессом планирования. Существенная разница между ними заключается в том, что программы «заглядывают» на несколько лет вперед, а бюджет, как правило, рассчитывается на один, следующий год.

Бюджеты представляют собой ключевой инструмент системы управленческого контроля. Практически все организации, за исключением самых мелких, составляют бюджеты. Многие организации в качестве годового бюджета рассматривают план прибыли, который показывает планируемую деятельность организации по центрам ответственности для получения прибыли. Почти все неприбыльные организации также составляют бюджеты.

Бюджет - финансовый документ, созданный до того, как предполагаемые действия выполняются. Его часто называют финансовым планом действий. Ключом к пониманию термина «бюджет» является осознание того, что это есть не что иное, как лист бумаги, на котором представлены финансовые данные. Эти данные - спланированная серия событий, которые свершатся в будущем, т.е. прогноз будущих финансовых операций.

Бюджет может иметь бесконечное количество видов и форм. Его структура зависит от того, что является предметом составления бюджета; размера организации; степени, в которой процесс формирования бюджета интегрирован с финансовой структурой организации; квалификации и опыта разработчиков. В отличие от формализованных отчета о прибылях и убытках или бухгалтерского баланса бюджет не имеет стандартизованных форм, которые следует строго соблюдать. Бюджет может быть совсем простым - проект продаж и затрат уличной овощной лавки, или очень сложным, например финансовый проект корпорации «Дженерал Моторз».

Бюджет должен представлять информацию доступно и ясно, так, чтобы его содержание было понятно пользователю. Избыток информации затемняет значение и точность данных, недостаточность информации может привести к непониманию основных ограничений, данных, принятых в документе. Бюджет может не содержать одновременно данные и о доходах, и о расходах, нет необходимости, чтобы они были сбалансированы. Например, в бюджете закупок использования материалов представлены сведения только о планируемых расходах сырья или полуфабрикатов. Бюджет также может быть подготовлен целиком в неденежном (натуральном) выражении: в часах, единицах продукции, объемах услуг.

При подготовке бюджета необходимо начать с ясно сформулированного его названия или заголовка и периода, для которого он составляется. Реальную форму представления бюджета выбирает его разработчик. Организация может создать свои собственные формы бюджета, которые она будет постоянно использовать. Но если в бюджете необходима информация о новом продукте или услуге, то может потребоваться иная структура и форма этого документа. Однако всегда нужно следовать основному правилу: информация, содержащаяся в бюджете, должна быть настолько точной, определенной и значащей для ее получателя, насколько это возможно.

По определению Института дипломированных управляющих бухгалтеров по управленческому учету (США) бюджет-это «количественный план в денежном выражении, подготовленный и принятый до определенного периода, обычно показывающий планируемую величину дохода, которая должна быть достигнута, и/или расходы, которые должны быть понижены в течение этого периода, и капитал, который необходимо привлечь для достижения данной цели».

Детализированные бюджеты чаще всего составляются на ограниченный период, обычно не более чем на год, с подразделением на более короткие периоды: кварталы, месяцы или 13 четырехнедельных периодов.

В случаях существенных изменений (например, выпуска нового продукта, внедрения новых технологий и оборудования), которые требуют дополнительных капитальных вложений, бюджеты разрабатываются на пять или более лет. Все больше организаций используют бюджеты как основной инструмент долгосрочного планирования.

Бюджеты разрабатываются как для организации в целом, так и для ее подразделений.

Функции бюджета

Функции бюджета состоят в следующем:

• планирование операций, обеспечивающих достижение целей организации;

• координирование различных видов деятельности и подразделений. Согласование интересов отдельных работников и групп в целом по организации;

• стимулирование руководителей всех рангов к достижению целей своих центров ответственности;

• контроль текущей деятельности, обеспечение плановой дисциплины;

• основа для оценки выполнения плана центрами ответственности и их руководителей;

• средство обучения менеджеров.

ПЛАНИРОВАНИЕ. Основные плановые решения обычно вырабатываются в процессе подготовки программ, а сам процесс разработки бюджета по существу является уточнением этих планов.

КООРДИНИРОВАНИЕ. Каждый центр ответственности зависит от работы других центров ответственности и влияет на нее. В процессе разработки бюджета отдельные виды деятельности координируются таким образом, что все подразделения организации работают согласованно, стремясь достичь целей организации в целом. Очень важно, чтобы планы производства были скоординированы с планом отдела маркетинга, т.е. необходимо произвести количество продукции, соответствующее запланированному объему продаж.

Планы руководства не будут осуществлены, пока все исполнители не поймут содержание этих планов. Планы включают конкретные пункты: сколько товаров и услуг необходимо произвести; какие методы, каких людей и какое оборудование использовать; сколько сырья и материалов необходимо закупить; какие продажные цены установить; какой политики и каких ограничений следует придерживаться в будущем и т.д. Примерами такого рода информации могут служить максимальные суммы, которые могут быть потрачены на рекламу, техническое обслуживание, расходы администрации; ставки заработной платы и количество рабочего времени; необходимый уровень выпуска продукции.

Утвержденный бюджет является наиболее важным инструментом для увязки количественной информации в этих планах и имеющихся ограничений.

СТИМУЛИРОВАНИЕ. Процесс составления бюджета может быть также мощным средством для стимулирования руководителей к достижению целей их центров ответственности и, следовательно, целей всей организации. Каждый руководитель должен точно знать, что ожидают от его центра ответственности.

Стимулирующая роль бюджета проявляется еще больше, если менеджеры принимают активное участие в разработке бюджета своего подразделения.

КОНТРОЛЬ. Бюджет представляет собой отчет о желаемых результатах на момент его формирования. Тщательно подготовленный бюджет - наилучший стандарт. С ним сравнивают действительно достигнутые результаты, так как он включает оценку эффекта всех переменных, которые прогнозировались во время его разработки.

До недавнего времени принято было сравнение текущих результатов с результатами за прошлый месяц или за аналогичный период предыдущего года. В некоторых организациях такая практика до сих пор является основным методом сравнения. Но подобные «исторические стандарты» имеют существенные недостатки, ибо при сравнении с ними не учитываются изменения в направлениях деятельности и планируемых программах на текущий год. Сравнение фактических данных с бюджетными «водружает красный флаг», т.е. указывает области, куда следует направить внимание и необходимые действия.

Анализ отклонений между реальными результатами и данными бюджета позволяет:

• идентифицировать проблемную область, которая требует первоочередного внимания;

• выявить новые возможности, не предусмотренные в процессе разработки бюджета;

• показать, что первоначальный бюджет в некоторой степени нереалистичен.

ОЦЕНКА. Отклонения от бюджета, определяемые ежемесячно, служат для целей контроля в течение всего года. Сравнение фактических и бюджетных данных за год часто является главным фактором оценки каждого центра ответственности и его руководителя в конце года. В некоторых организациях премии менеджеров рассчитываются как определенный процент от положительного отклонения по его центру ответственности (например, от суммы сэкономленных материалов, фонда оплаты труда).

ОБУЧЕНИЕ. Бюджет служит также средством обучения менеджеров. Составление бюджетов способствует изучению в деталях деятельности своих подразделений и взаимоотношений одних центров ответственности с другими. Это особенно важно для лиц, назначенных на должности руководителей центров ответственности. Каждый человек, который имеет опыт разработки годового бюджета для своего дела, может оценить обучающую природу этого процесса.

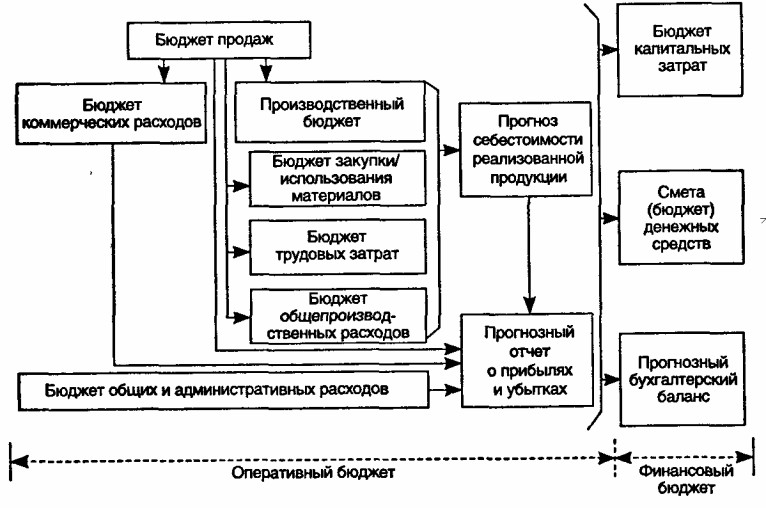

4.4. Общий бюджет

Общий бюджет представляет собой скоординированный (по всем подразделениям или функциям) план работы для организации в целом. Он состоит из двух основных бюджетов. Остановимся на каждом из них.

Основные составляющие общего финансового бюджета представлены на схеме (см. с. 92). Далее мы рассмотрим их подробно.

Оперативный бюджет

ОПЕРАТИВНЫЙ БЮДЖЕТ. Этот бюджет называется текущим, периодическим бюджетом. Он показывает планируемые операции на предстоящий год для сегмента или отдельной функции организации. В процессе его подготовки прогнозируемые объемы продаж и производства трансформируются в количественные оценки доходов и расходов для каждого из действующих подразделений организации. Оперативный бюджет включает в себя бюджетный (плановый) отчет о прибылях и убытках, который в свою очередь формируется на основе таких бюджетов, как бюджет продаж, производственный бюджет, бюджет товарно-материальных запасов и бюджеты расходов.

БЮДЖЕТ ПРОДАЖ. Прогноз объема продаж является отправной точкой и, вероятно, критическим моментом всего процесса подготовки бюджета. Бюджет продаж определяется высшим руководством на основе исследований отдела маркетинга. Во многих случаях объем продаж ограничивается имеющимися производственными мощностями.

Бюджет продаж и его товарная структура, предопределяя уровень и общий характер всей деятельности организации, оказывают воздействие на большую часть других бюджетов, которые, по существу, построены на информации, определенной в бюджете продаж.

БЮДЖЕТ РАСХОДОВ ПО ПРОДАЖЕ (КОММЕРЧЕСКИХ РАСХОДОВ). В нем детализируются все предполагаемые расходы, связанные со сбытом продукции и услуг в будущем периоде. Некоторые расходы, такие, как комиссионные и транспортные затраты, могут быть переменными, другие, например расходы на рекламу и заработная плата старших контролеров, являются постоянными.

За разработку и исполнение бюджета коммерческих расходов несет ответственность отдел продаж.

ПРОИЗВОДСТВЕННЫЙ БЮДЖЕТ. После установления планируемого объема продаж в натуральном выражении можно определить количество единиц продукции или услуг, которые необходимо произвести, чтобы обеспечить запланированные продажи и необходимый уровень запасов. Руководство сначала должно определить, останется ли уровень запасов готовой продукции прежним либо он должен быть увеличен или уменьшен.

На основе информации о желаемом уровне запасов готовой продукции и количестве единиц продаж разрабатывают производственный график.

БЮДЖЕТ ЗАКУПКИ/ИСПОЛЬЗОВАНИЯ МАТЕРИАЛОВ. Плановые потребности закупки материалов и их использования могут быть подготовлены как в одном документе, так и в отдельных самостоятельных бюджетах. Многие предпочитают единый документ.

В этом бюджете определяются сроки закупки и количество сырья, материалов и полуфабрикатов, которое необходимо приобрести для выполнения производственных планов. Использование материалов определяется производственным бюджетом и предлагаемыми изменениями в уровне материальных запасов. Умножая количество единиц материалов на их оценочные закупочные цены, получают бюджет закупки материалов.

БЮДЖЕТ ТРУДОВЫХ ЗАТРАТ. Этот бюджет определяет необходимое рабочее время в часах, требуемое для выполнения запланированного объема производства, получаемое умножением количества единиц продуктов или услуг на норму затрат труда в часах на единицу. В этом же документе или в отдельном определяются затраты труда в денежном выражении умножением необходимого рабочего времени на различные часовые ставки оплаты труда.

БЮДЖЕТ ОБЩЕПРОИЗВОДСТВЕННЫХ РАСХОДОВ. Данный бюджет представляет собой детализированный план предполагаемых производственных затрат, отличных от прямых затрат материалов и прямых затрат труда, которые должны быть понесены для выполнения производственного плана в будущем периоде.

Этот бюджет имеет две цели:

• интегрировать все бюджеты общепроизводственных расходов, разработанные менеджерами по производству и его обслуживанию;

• аккумулируя эту информацию, предоставить данные для вычисления нормативов этих расходов на предстоящий учетный период.

БЮДЖЕТ ОБЩИХ И АДМИНИСТРАТИВНЫХ РАСХОДОВ. Этот бюджет представляет собой детализированный план текущих операционных расходов, отличных от расходов, непосредственно связанных с производством и сбытом, но необходимых для поддержания деятельности в целом в будущем периоде. Разработка такого бюджета нужна для обеспечения информации к подготовке бюджета наличных средств, а также для целей контроля этих расходов. Ббльшую часть элементов этого бюджета составляют постоянные затраты.

Финансовый бюджет

Финансовый бюджет - это план, в котором отражаются предполагаемые источники финансовых средств и направления их использования. Финансовый бюджет включает в себя бюджеты капитальных затрат и денежных средств организации и подготовленные на их основе совместно с прогнозным отчетом о прибылях и убытках прогнозные бухгалтерский баланс и отчет о финансовом положении.

БЮДЖЕТ КАПИТАЛЬНЫХ ЗАТРАТ. Определение направлений капитальных вложений и получение инвестиционных ресурсов для них является комплексной задачей всего управленческого учета. Проблема состоит в том, чтобы решить, какие долгосрочные активы приобрести или построить на основе выбранного критерия, что связано с определением рентабельности инвестиций. Информация, касающаяся долгосрочных капиталовложений, влияет на смету (бюджет) наличности, затрагивая вопросы выплаты процентов за кредиты, прогнозный отчет о прибылях и убытках, прогнозный бухгалтерский баланс, изменяя сальдо на счетах основных средств и других долгосрочных активов. Следовательно, все решения по капитальным расходам должны планироваться и включаться в общий бюджет.

Все текущие бюджеты тесно взаимосвязаны. Прогноз продаж - первый шаг в процессе составления бюджета. За ним может быть подготовлен бюджет расходов по продаже (коммерческих расходов). От прогноза продаж также зависит производственный бюджет, на основе которого разрабатывается бюджет закупки/использования материалов, бюджеты трудовых затрат и общепроизводственных расходов.

Общий бюджет

В большинстве случаев планы общих и административных расходов и капитальных вложений принимаются на высших уровнях управления. Однако значительная часть такой информации может быть обработана на уровне подразделений организации и включена в периодические бюджеты.

ПРОГНОЗНЫЙ ОТЧЕТ О ПРИБЫЛЯХ И УБЫТКАХ. На основе подготовленных периодических бюджетов главный менеджер или директор по составлению бюджетов может начать разрабатывать прогноз себестоимости реализованной продукции согласно данным бюджетов использования материалов, трудовых затрат и общепроизводственных расходов. Информация о доходах берется из бюджета продаж. Используя данные об ожидаемых доходах и себестоимости реализованной продукции и добавив информацию из бюджетов коммерческих, общих и административных расходов, можно подготовить прогнозный отчет о прибылях и убытках.

ПРОГНОЗНЫЙ ОТЧЕТ О ФИНАНСОВОМ ПОЛОЖЕНИИ. Последним шагом в процессе подготовки общего бюджета является разработка прогноза финансового положения или прогнозного бухгалтерского баланса для организации в целом, предполагая, что запланированная деятельность действительно будет иметь место. Как показано на схеме (см. с. 92), данные всех бюджетов используются для этих прогнозов. После подготовки сметы (бюджета) денежных средств, уже зная прогнозное сальдо начальных средств и определив чистый доход и сумму капитальных вложений, можно подготовить прогнозный бухгалтерский баланс, который является конечным продуктом всего процесса составления бюджета.

Именно на этом этапе руководство должно решить, принять предлагаемый общий бюджет или изменить планы и пересмотреть отдельные его части,

ИСПОЛНЕНИЕ БЮДЖЕТА. Всю ответственность за исполнение бюджета несет директор по составлению бюджета. Успешность этого процесса определяют два важных момента.

1. Необходимо точное и правильное понимание действий и целей всеми ответственными лицами организации. Все, кто вовлечен в ее деятельность, должны знать, чего от них ожидают, и получить указания, как достичь поставленных целей.

2. Не менее важна поддержка и система поощрений со стороны высшего руководства. Как бы ни был сложен процесс составления бюджета, он успешен только в том случае, когда руководители среднего и нижнего уровней убеждены, что высшее руководство действительно заинтересовано в конечных результатах и будет поощрять за выполнение запланированных целей бюджета.

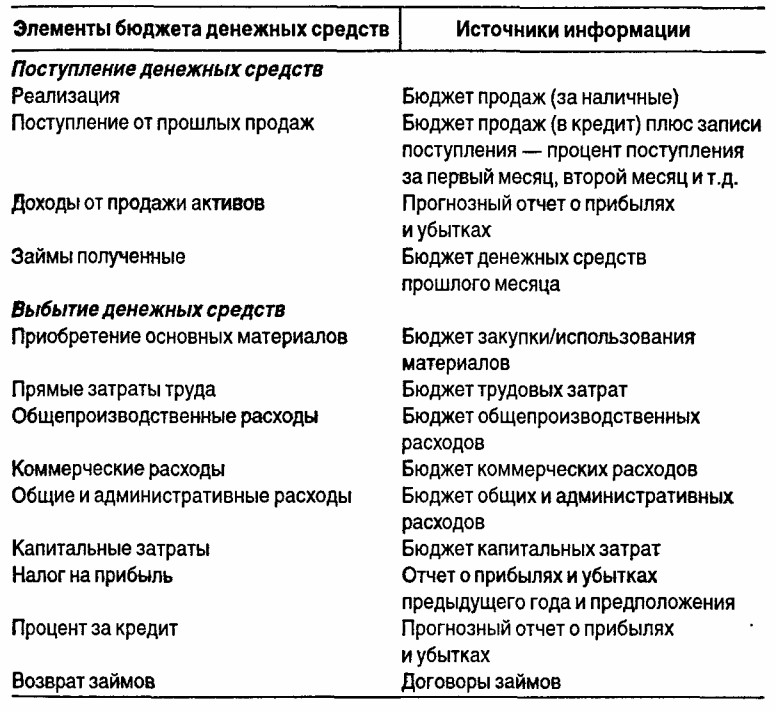

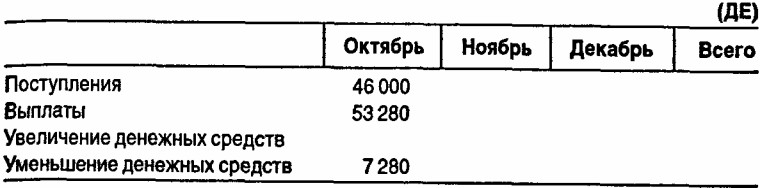

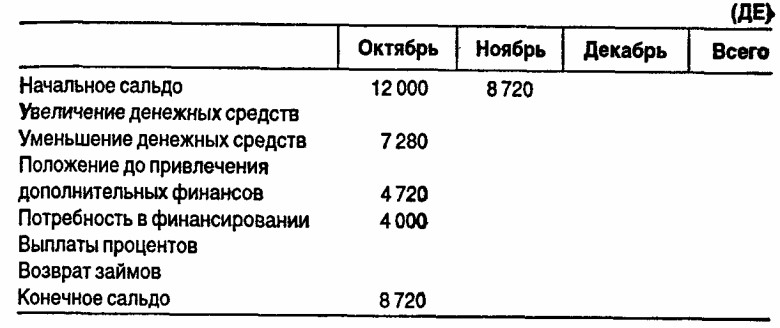

4.5. Смета (бюджет) денежных средств

Движение денежных средств - один из наиболее важных аспектов операционного цикла организации. В рамках подготовки общего бюджета смету (бюджет) денежных средств разрабатывают после того, как все периодические бюджеты и прогнозный отчет о прибылях и убытках уже завершены. Смета (бюджет) денежных средств (прогноз денежных потоков) представляет собой план поступления денежных средств и платежей на будущий период. В нем суммированы все потоки средств как результат планируемых операций на всех фазах формирования общего бюджета. В целом эта смета (бюджет) показывает ожидаемое конечное сальдо на счете денежных средств и финансовое положение для каждого месяца, для которого ее разрабатывают. Таким образом, могут быть запланированы периоды наибольшего и наименьшего наличия денежных средств. Очень большое сальдо на счете денежных средств означает, что средства не были использованы с наиболее возможной эффективностью. Низкий уровень может указывать на то, что организация не в состоянии расплатиться по своим текущим обязательствам. Вот почему необходимо тщательное планирование денежных средств.

Структура и задачи сметы (бюджета) денежных средств

Смета (бюджет) денежных средств состоит из двух частей:

1. Ожидаемые поступления средств.

2. Ожидаемые платежи.

Для определения ожидаемых поступлений средств за период используют информацию из бюджета продаж, данные о продаже в кредит или за наличные, о порядке сбора средств по счетам к получению. Также планируют приток средств и из других источников, таких, как продажа акций, активов, возможные займы.

Суммы ожидаемых платежей берут из различных периодических бюджетов. Ответственный за подготовку сметы (бюджета) денежных средств должен владеть информацией о том, какие затраты на материалы и рабочую силу предусмотрены за период, какие товары и услуги необходимо приобрести, а также будут ли они оплачены сразу или возможна отсрочка платежа. В этой связи очень важно знать политику платежей организации. Помимо регулярных текущих расходов денежные средства могут быть использованы на приобретение оборудования и других активов, возврат займов и иных долгосрочных обязательств. Всю эту информацию следует собирать, чтобы подготовить правильную смету (бюджет) денежных средств.

Посредством сметы (бюджета) денежных средств достигаются две цели:

1. Показывается конечное сальдо на счете денежных средств, которое необходимо для завершения прогнозного бухгалтерского баланса.

2. Выявляются периоды излишка финансовых ресурсов или их нехватки.

В первом случае видна роль этой сметы (бюджета) во всем цикле подготовки общего бюджета; во втором - ее значимость как инструмента управления финансовыми средствами, которое крайне важно в любом бизнесе. Без денег нет бизнеса.

Взаимоотношения между общим бюджетом и сметой (бюджетом) денежных средств показаны в таблице (см. с. 95).

Взаимосвязь общего бюджета и сметы (бюджета) денежных средств

Существуют и другие источники поступления денежных средств и возможных платежей. В следующей таблице представлены только наиболее общие виды денежных потоков и пример сметы (бюджета) денежных средств.

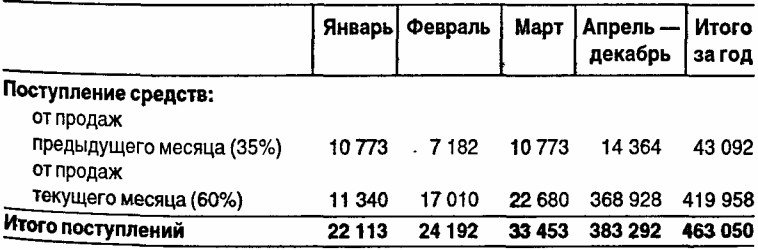

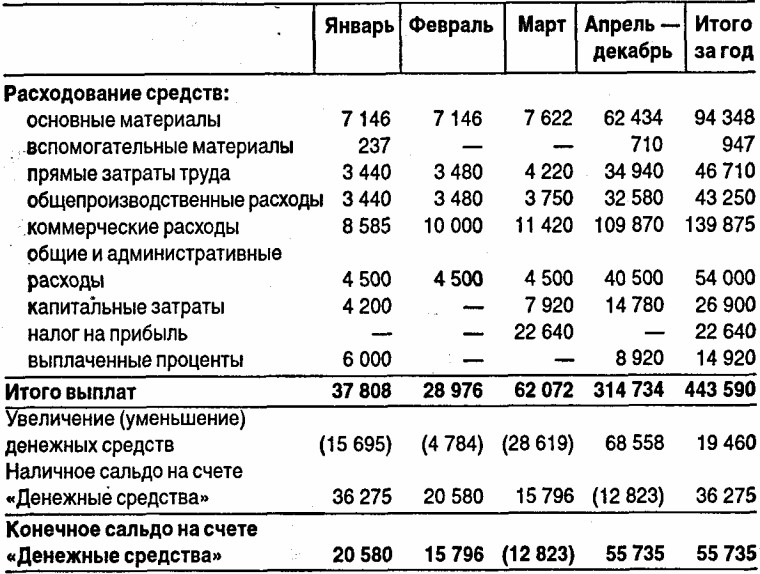

Смета (бюджет) денежных средств компании ЛВС на 31 декабря 19Х1 г.

(ДЕ)

В этом примере компания ABC рассчитывает поступление денежных средств в следующем году только от продажи товаров. Заметим, что 60% объема всех продаж осуществляется за наличный расчет, а 2% - не будет получено вовсе. Продажа в кредит составляет 35%, и эти средства будут получены в следующем месяце. Эта необходимая информация берется из бюджета продаж.

При подготовке сметы (бюджета) денежных средств необходимо концентрироваться на времени фактических поступлений или платежей средств, а не на времени исполнения хозяйственных операций. В каждой организации на основании прошлого опыта и суждения руководства о текущей ситуации определяют ожидаемый порядок (в процентном отношении) поступления денежных средств от продажи в кредит, предусматривается и возможное непоступление денег либо создание резерва по сомнительным долгам. Кроме того, необходимо учитывать политику платежей и выплат самой организации по приобретению материальных ценностей, оплаты затрат труда и других расходов. Некоторые затраты, например многие виды коммерческих расходов, могут быть сделаны в кредит с оплатой через 30 дней и более, а в большинстве случаев затраты на оплату труда по очевидным причинам не могут быть отложены на длительное время. Следует учитывать также, что некоторые статьи затрат, например амортизация, не требуют расхода денежных средств.

Трудности планирования объема продаж

Как уже отмечалось, подготовка бюджета продаж - отправная точка во всем процессе составления общего бюджета. Объем продаж и его товарная структура предопределяют уровень и общий характер деятельности организации.

Почти у всех организаций бюджет продаж является наиболее сложным этапом в процессе планирования. Это связано с тем, что объем продаж и, следовательно, выручка от них определяются нe столько производственными возможностями организации, сколько возможностями сбыта на реальном рынке, который подвержен влиянию неконтролируемых факторов, часто с большой долей неопределенности.

Перечислим некоторые из этих факторов:

• деятельность конкурентов;

• общее положение на национальном и мировом рынках;

• стабильность поставщиков и покупателей;

• результативность рекламы и средств содействия;

• циклические, сезонные и другие случайные колебания;

• политика ценообразования;

• рентабельность продукта.

Существуют две основные оценки, лежащие в основе бюджета продаж:

1. Статистический прогноз на основе математического анализа общеэкономических условий, конъюнктуры рынка, кривых роста производства и т.п.

2. Экспертная оценка, полученная путем сбора мнений управляющих и персонала отдела сбыта. В некоторых организациях персонал по сбыту оценивает сбыт каждого товара каждому из клиентов, в других - региональные управляющие оценивают общие объемы продаж в целом по своему региону.

Обе оценки имеют достоинства и недостатки. Практика показывает, что ббльшая часть крупных корпораций использует комбинацию этих оценок.

Многие компании прибегают к сложным методикам, например регрессионному анализу, анализу «выпуск/затраты» в экономической модели.

Резюме

В данном разделе планирование представлено как одна из важнейших функций управления, описаны два основных типа деятельности по планированию, которые являются частью процесса управленческого контроля. Первый - программирование - процесс принятия решений по основным принимаемым программам, он включает в себя разработку долгосрочных планов. Второй-это разработка смет (бюджетов)- процесс планирования деятельности всей организации на последующий период, обычно год. Освещены основные принципы и последовательность подготовки общего бюджета, цели и разработка сметы (бюджета) денежных средств, организация исполнения бюджетов и смет в системе управленческого контроля.

Организации составляют планы двух основных типов: 1) программные, охватывающие несколько лет и включающие основные программы; 2) бюджетные, которые разрабатываются, как правило, на один последующий год. Бюджеты используются как средство подготовки и координации планов, доведения этих планов до ответственных за их выполнение лиц, стимулирования менеджеров на всех уровнях организации, в качестве средства контроля текущей деятельности, а также в качестве нормативной базы для последующего сравнения с фактическими показателями в целях контроля затрат и управления ими.

Общий бюджет представляет собой скоординированный по всем подразделениям и функциям план работы для организации в целом. Он состоит из двух основных бюджетов - оперативного и финансового. Отправной точкой подготовки общего бюджета является бюджет продаж. Большая часть других бюджетов базируется на информации, зафиксированной в этом бюджете.

Смета (бюджет) денежных средств трансформирует доходы и расходы в поступления и выплаты наличных средств, облегчая тем самым финансовое планирование и формируя данные для подготовки прогнозных финансовых отчетов

Приложение 1. Хозяйственная ситуация

Данная хозяйственная ситуация рассматривается в разделе 5.

Приложение 2. Домашние упражнения

Задания

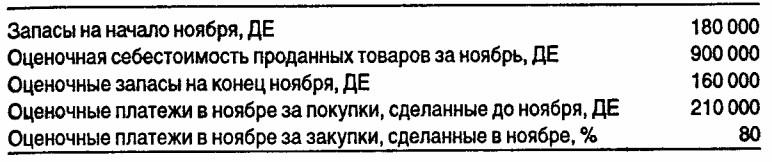

1. Компания подготовила бюджет денежных средств за ноябрь. Известна информация, касающаяся запасов товаров:

Определите все оценочные выплаты в ноябре по закупкам.

2. Есть следующая информация:

Определите оценочную сумму средств, которую необходимо занять. Может быть, она окажется достаточной для выплат займов и процентов.

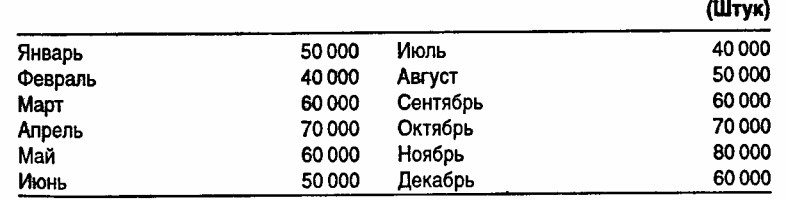

3. Бюджет производства. Прогноз компании по продаже дверей для гаражей на 19Х2 г.:

Прогноз продаж на январь 19Х3 г. - 50 000 дверей. Начальные запасы на 1 января 19Х2 г. составили 15 000 дверей. Компания придерживается такой политики, что минимальный уровень запасов должен равняться 15 000 шт., а максимальный - половине количества продаж следующего месяца Максимальная производительность составляет 65 000 дверей в месяц.

Подготовьте бюджет производства на 19Х2 г. с указанием количества дверей, которое необходимо производить ежемесячно. Какое количество дверей будут составлять конечные запасы готовой продукции 31 декабря 19Х2 г.?

4. Бюджет закупки/использования материалов.

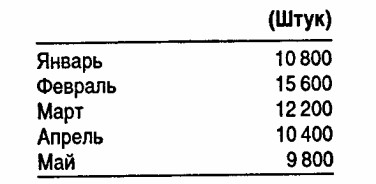

Бюджет продаж на первые пять месяцев 19Х3 г. для одной производственной линии компании «Артур» выглядит следующим образом:

Запасы готовой продукции на конец каждого месяца должны быть равны 25% продаж, предполагаемых в следующем месяце. На 1 января на складе было 2700 шт. этого вида продукции. На конец месяца незавершенного производства не остается. Для производства единицы продукции требуются два типа материалов в следующих количествах:

В конце каждого месяца на складе должно быть материалов в количестве, равном половине потребностей следующего месяца. Это требование было выполнено на 1 января 19Х3 г.

Подготовьте бюджет, показывающий количество материалов каждого типа, которые необходимо приобретать каждый месяц в I кв. 19Х3 г.

5. Бюджеты производства и затрат труда.

Компания «Сигма» производит и продает художественные рамки для свадебных и других фотографий по торжественным случаям. Контролер Андерсон отвечает за подготовку общего бюджета компании. В его распоряжении есть информация за 19Х5 г.:

Связанные с заработной платой затраты включают также: а) 25 ДЕ за 1 час - в Пенсионный фонд; б) 10 ДЕ за 1 час-компенсация страхования рабочих; в) 40 ДЕ за 1 час - медицинское страхование; г) налоги в фонд социального страхования.

Предполагается, что на 1 января 19Х5 г. ставки налога в фонд социального страхования равны 7% для предпринимателя и 6,5% для служащих. Все затраты, оплачиваемые компанией для служащих, рассматриваются как прямые трудозатраты.

В компании существует трудовой договор, который предусматривает увеличение часовой тарифной ставки до 9,00 ДЕ с 1 апреля 19Х5 г. Новые, более производительные станки установлены и будут полностью задействованы с 1 марта 19Х5 г.

Компания «Сигма» рассчитывает к 31 декабря 19Х4 г. иметь на складе 16 000 рамок. Она придерживается такой политики, что запасы на конец месяца должны быть равны 100% продаж следующего месяца плюс 50% продаж следующего за ним месяца.

Подготовьте бюджет производства и бюджет затрат труда для компании «Сигма» за I кв. 19Х5 г. и на каждый месяц внутри него. Оба бюджета можно объединить в одной таблице. Бюджет трудовых затрат должен включать все элементы прямых затрат труда в часах и в денежном выражении.

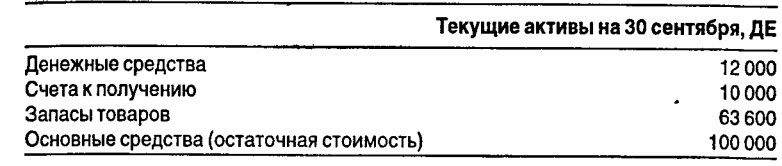

6. Обобщающий бюджет. Известна следующая информация о положении дел в фирме:

Текущих обязательств на 30 сентября нет.

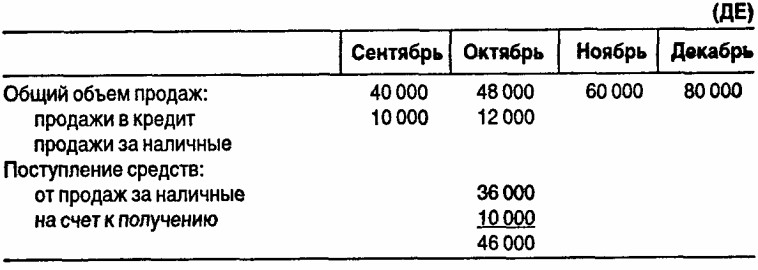

Объем продаж в кредит составляет 25% общего объема продаж (75% за наличные или через банк). Предполагается, что вся задолженность по продажам в кредит будет погашена в течение 30 дней со дня продажи. На 30 сентября на счетах к получению будет отражен результат от продажи в кредит за сентябрь (25% от 40 000 ДЕ).

Валовая прибыль составляет в среднем 30% объема продаж. Фирма рассматривает скидки по закупкам в отчете о прибылях и убытках как «другие расходы».

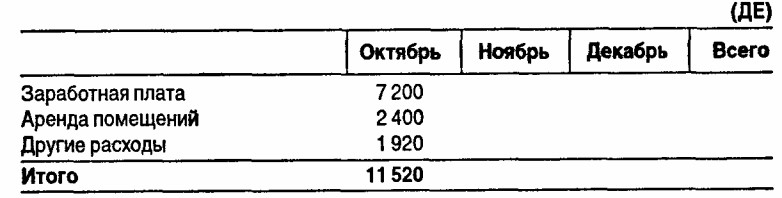

Расходы: заработная плата и жалованье служащих составляют в среднем 15% ежемесячных продаж; аренда помещений - 5%; все другие расходы, за исключением амортизации, - 4%. Предполагается, что выплаты по всем этим расходам осуществлялись каждый месяц. Затраты на амортизацию составляют 1000 ДЕ ежемесячно.

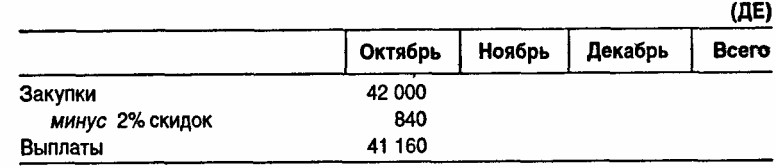

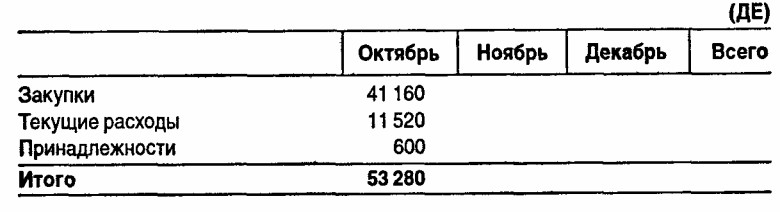

Закупки: фирма поддерживает свои запасы на уровне не менее 30 000 ДЕ. Политика фирмы - закупать ежемесячно дополнительные запасы товаров в количестве, необходимом для обеспечения объема продаж следующего месяца. Условия закупок: 2/10, n/30. Предполагается, что все платежи осуществляются в месяц закупки и используются все скидки.

Принадлежности: в октябре на них расходуется 600 ДЕ, в ноябре на эти цели выделяется 400 ДЕ.

Предполагается, что минимальное сальдо, поддерживаемое на счете «Денежные средства», должно составлять 8000 ДЕ. Предполагается также, что все займы делаются в начале месяца, а все выплаты - в конце месяца, определенного для возврата. Кредиты возвращаются, когда для этого накоплены достаточные средства. Проценты выплачиваются только во время возврата основной суммы кредита. Процентная ставка-18% годовых. Руководство фирмы не хочет занимать средств больше, чем это необходимо, и намеревается возвращать так скоро, как сможет.

Подготовьте бюджеты, приведенные ниже (заполните таблицы).

А. Бюджет ежемесячных поступлений денежных средств:

Б. Объем закупок составляет 70% от объема продаж следующего месяца. Бюджет ежемесячных выплат по закупкам:

В. Бюджет ежемесячных операционных (текущих) расходов:

Г. Бюджет общих ежемесячных выплат:

Д. Бюджет поступлений и выплат денежных средств:

Е. Предполагается, что сумма займа должна быть кратна 1000 ДЕ. Финансовые потребности:

Ж. Составьте прогнозный отчет о прибылях и убытках за IV кв. и прогнозный бухгалтерский баланс на 31 декабря.

3. В этой задаче были допущены определенные упрощения. Какие усложняющие факторы встречаются в реальном бизнесе?

Приложение 3. Вопросы для самопроверки

1. Какой текущий бюджет является отправной точкой в процессе разработки общего бюджета?

а) бюджет расходов по продаже (коммерческих расходов); б) бюджет продаж; в) бюджет производства; г) бюджет закупки/использования материалов.

2. Какой текущий бюджет должен быть подготовлен, чтобы можно было оценить количество материалов, которое необходимо закупить:

а) бюджет коммерческих расходов; б) бюджет продаж; в) бюджет производства; г) бюджет закупки/использования материалов.

3. Детализированная схема предполагаемых производственных затрат, отличных от прямых материальных затрат и прямых затрат труда, которые должны иметь место для выполнения плана производства в будущем периоде, есть:

а) бюджет общепроизводственных расходов; б) общий бюджет; в) бюджет капитальных затрат; г) бюджет общих и административных расходов.

4. Бюджет денежных средств должен быть подготовлен до того, как один из следующих документов может быть разработан:

а) прогнозный отчет о прибылях и убытках; б) бюджет капитальных затрат; в) бюджет продаж; г) прогнозный отчет о финансовом положении (бухгалтерский баланс).

5. Из бюджета продаж корпорации следует, что в октябре рассчитывают продать 12 500 ед. продукта А и 33100 ед. продукта В. Продажная цена продукта А составляет 22,4 ДЕ, а продукта В - 32 ДЕ. Отдел продаж получает 6% комиссионных от продажи продукта А и 8% - от продажи продукта В.

Сколько комиссионных планируется в бюджете получить от продажи за месяц?

а) 106 276 ДЕ; б) 101 536 ДЕ; в) 84 736 ДЕ; г) 92 436 ДЕ.

6. Компания продала товары на сумму 134 000 ДЕ в июле; на сумму 226 000 ДЕ в августе и на сумму 188 000 ДЕ в сентябре. Из опыта поступления денег за проданные товары известно, что 60% средств от продаж в кредит поступает на следующий месяц после продажи; 36% - во втором месяце, 4% - не будет получено совсем.

Сколько денег получено от продаж в кредит в сентябре?

а) 183 840 ДЕ; б)194160ДЕ; в) 226 000 ДЕ; г) 188 000 ДЕ.

7. Что является наилучшей основой для оценки результатов деятельности за месяц?

а) ожидаемое выполнение за месяц (бюджетное); б) фактическое выполнение за тот же месяц в предыдущем году; в) фактическое выполнение за предыдущий месяц.

8. Правильны ли следующие утверждения?

а) наиболее эффективный способ прогнозирования объема продаж - использование данных о продажах в прошлом году с добавлением скромно оцененного увеличения (да; нет); б) наиболее общим ограничением бюджетного объема операций является производственная мощность (да; нет).

9. В процессе подготовки оперативного бюджета последним шагом обычно является подготовка прогнозного:

а) отчета о прибылях и убытках; б) бухгалтерского баланса; в) отчета о движении денежных средств; г) ни одного из названных выше.

10. Количество материалов, которое необходимо закупить, будет равно бюджетному количеству использованных материалов:

а) плюс запланированные конечные запасы материалов и минус начальные их запасы; б) плюс начальные запасы материалов и минус запланированные конечные их запасы; в) оба вышеназванных утверждения справедливы; г) ни одно из них не верно.

11. Компания имеет начальные запасы определенного товара 20 000 ед. В конце бюджетного периода она планирует конечные запасы 14 500 ед. этого товара и произвести 59 000 ед.

Планируемый объем продаж составляет:

а) 53 500 ед.; б) 64 500 ед.; в) 59 000 ед.; г) ни одно из перечисленных количеств.

12. Фабрика желает сократить свои запасы определенного вида основных материалов на 40%. Запасы этого вида материалов в начале бюджетного периода составляют 120 000 галлонов. Фабрика планирует произвести 84 000 ед. продукта. На каждую единицу требуется 2,5 галлона основных материалов данного вида.

Сколько этих материалов необходимо закупить в течение бюджетного периода?

а) 138 000 галлонов; б) 258 галлонов; в) 6400 галлонов; г) ни один из перечисленных ответов не верен.

13. Корпорация начала свою деятельность в 19Х0 г. Доступна следующая информация:

Все товары продавались по цене, которая на 40% выше затрат на их приобретение. Предполагается, что все продажи осуществляются в кредит, а все деньги будут получены.

Какое сальдо будет на счете «Счета к получению» на 31 декабря 19Х0 г.:

а) 50 000 ДЕ; б) 192 000 ДЕ; в) 250 000 ДЕ; г) 290 000 ДЕ.

14. В течение бюджетного периода производственная компания рассчитывает продать продукции в кредит на сумму 219 000 ДЕ и получить 143 500 ДБ. Предполагается, что других поступлений денежных средств не ожидается, общая сумма платежей в бюджетном периоде составит 179 000 ДЕ, а сальдо на счете «Денежные средства» должно равняться минимум 10 000 ДЕ.

Какую сумму необходимо дополнительно привлечь в бюджетном периоде?

а) 45-500 ДЕ; б) 44 500 ДЕ; в) 24 500 ДЕ; г) ни один из перечисленных ответов не верен.

|

© 2006 "Управленческий учет Под редакцией А.Д. Шеремета". Все права защищены, по всем вопросам

|