|

|

19. БУХГАЛТЕРСКИЕ ИНФОРМАЦИОННЫЕ СИСТЕМЫ И КОМПЬЮТЕРНЫЕ ТЕХНОЛОГИИ

К методам ведения бухгалтерского учета относятся: документирование и инвентаризация, оценка и калькулирование, счета и двойная запись, баланс и отчетность.

Все перечисленные методы ведения учета представляют собой единую систему. Бухгалтерский учет может эффективно выполнять свои функции в системе управления только в том случае, когда применяются все эти методы, причем в совокупности и определенной последовательности. Рассмотрим подробнее систему двойной записи на счетах бухгалтерского учета, как один из важнейших вопросов нашей темы.

19.1. Бухгалтерские счета и двойная запись

Для систематизированного отражения хозяйственных операций и источников их образования, выявления взаимосвязи между разрозненными хозяйственными операциями необходима обработка первичной информации. Важнейшим способом обработки первичных данных в системе бухгалтерского учета являются счета и двойственное отражение на них хозяйственных операций.

Бухгалтерские счета представляют собой способ группировки, систематизации и вторичной регистрации информации о состоянии и движении экономически однородных видов хозяйственных средств, источников их образования и хозяйственных процессах. Причем информация об изменении хозяйственных средств и источников их образования, произошедшем под воздействием хозяйственных операций, фиксируется в одном и том же размере дважды, на двух взаимосвязанных (корреспондирующих) счетах. Способ двойственной регистрации хозяйственных операций на счётах получил название двойной записи.

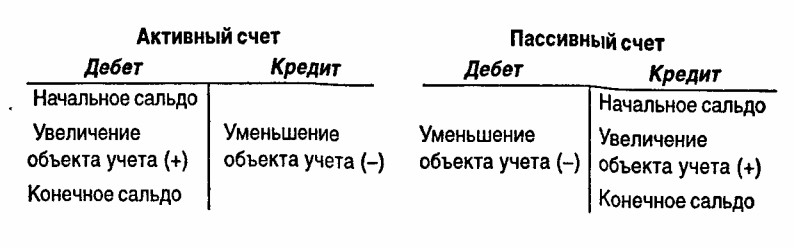

В ходе хозяйственной деятельности каждый объект учета может изменяться - увеличиваться или уменьшаться. В связи с этим, чтобы отражать данную информацию об увеличении или уменьшении объекта учета, каждый счет состоит из двух частей (сторон) - дебета и кредита. Схематично счет можно представить следующим образом:

В соответствии с классификацией всех объектов учета (средств) на виды средств и их источники, т.е. на актив и пассив, все счета также делятся на активные и пассивные. Активные счета используются для учета отдельных видов хозяйственных средств (счета «Основные средства», «Материалы», «Расчетный счет» и т.д.); пассивные счета используются для учета источников средств (счета «Уставный капитал», «Краткосрочные кредиты банков» и т.д.).

Запись на счетах начинается с указания величины объекта учета на начало периода - начального остатка, или начального сальдо. На активных счетах начальный остаток отражается по дебету счета, а на пассивных - по кредиту.

При отражении хозяйственных операций на счетах, вызывающих изменение объекта учета, суммы, увеличивающие начальный остаток (увеличивающие объект учета), записываются на стороне остатка, а суммы, уменьшающие начальный остаток (уменьшающие объект учета),- на противоположной стороне счета. Следовательно, на активных счетах увеличение объекта учета будет отражаться по дебету счета, а уменьшение - по кредиту.

Сумма всех операций, записанных по дебету счета, называется дебетовым оборотом, а сумма всех операций, записанных по кредиту счета,- кредитовым оборотом. При подсчете оборотов начальный остаток не учитывается.

Величина объекта учета на конец периода - конечное сальдо (конечный остаток) - определяется путем прибавления к начальному сальдо оборота по той же стороне счета и вычитания из полученной суммы оборота по противоположной стороне счета. Конечный остаток записывается по той же стороне счета, где начальный остаток. Таким образом, для получения конечного сальдо по активным счетам к начальному сальдо прибавляют оборот по дебету и вычитают оборот по кредиту. Итог - конечное сальдо - записывается по дебету счета, или он может отсутствовать. Кредитового сальдо (начального и конечного) по активным счетам быть не может: это означало бы, что объект учета меньше нуля. На пассивных счетах для определения конечного сальдо к начальному остатку прибавляют оборот по кредиту и вычитают оборот по дебету. Полученный конечный остаток отражается по кредиту счета. Дебетовым сальдо по пассивным счетам быть не может, так как это означает, что объект учета меньше нуля.

Вышесказанное можно проиллюстрировать схемой:

Начальное и конечное сальдо по каждому счету есть та информация, которая отражается в балансе и совокупность которой характеризует величину видов хозяйственных средств и их источников, причем эта информация имеет динамический характер, поскольку сравнение начального и конечного сальдо позволяет оценить изменение отдельного объекта учета за прошедший период, а также изменение активов и пассивов в целом.

В целом взаимосвязь объектов учета, счетов и баланса можно представить схемой:

Кроме активных и пассивных счетов в учете используются счета, где одновременно отражаются и виды средств и их источники. Такие счета называют активно-пассивными, и им присущи все свойства и активных и пассивных счетов. В дальнейшем при изложении соответствующего материала на такие счета будет обращено внимание.

В бухгалтерском учете используется классификация счетов на синтетические и аналитические счета. Счета, на которых хозяйственные средства или их источники отражаются в целом, называют синтетическими. К ним относится, например, счет «Основные средства», на котором отражается общая величина основных средств (фондов), имеющихся на предприятии. Для получения более детальных, подробных данных об отдельных объектах учета используются аналитические счета. Например, в развитие счета «Основные средства» могут открываться аналитические счета: «Здания», «Оборудование», «Транспортные средства» и т.д.

Свойства аналитических счетов (отражение и подсчет сальдо, отражение увеличения или уменьшения объекта учета) аналогичны свойствам синтетического счета, для детализации которого они и ведутся. Причем, поскольку аналитические счета есть часть соответствующего синтетического счета, остатки и обороты по синтетическому счету должны быть равны сумме остатков и оборотов всех аналитических счетов. ведущихся в дополнение к соответствующему синтетическому счету.

Количество синтетических счетов, их наименования и коды (номера) заданы Планом счетов бухгалтерского учета финансово-хозяйственной деятельности предприятия. Необходимость ведения аналитических счетов, их количество предприятие определяет само.

Каждая конкретная хозяйственная операция, факт хозяйственной деятельности предприятия отражаются на счетах при помощи метода двойной записи. Это означает, что соответствующая информация, выраженная в едином денежном измерителе и зафиксированная в первичном документе, одновременно отражается на двух счетах, как правило, по дебету одного и кредиту другого счета.

Двойная запись, или двойственное отражение хозяйственных операций на счетах бухгалтерского учета, обусловлена тем, что любая хозяйственная операция связана с движением средств (капитала) предприятия, в котором взаимодействуют два объекта учета. Это взаимодействие определяется экономической сущностью той или иной хозяйственной операции.

Взаимосвязь счетов бухгалтерского учета при отражении на них хозяйственных операций называется корреспонденцией счетов.

Указание наименований дебетуемого и кредитуемого счетов при отражении той или иной хозяйственной операции и соответствующей суммы называют бухгалтерской проводкой.

Пример. Предположим, что предприятие получило краткосрочный кредит в банке 20 000 ДЕ. Это означает, что произошло движение денежных средств, в результате которого сумма средств на расчетном счете предприятия увеличилась на 20 000 ДЕ, одновременно на эту же сумму появилась задолженность перед банком.

На счетах бухгалтерского учета эта операция будет отражена следующим образом:

Поскольку все синтетические счета в соответствии с Планом счетов имеют свой код (номер), эту операцию можно отразить так:

«Расчетный счет» 20 000

«Краткосрочные кредиты банков» 20 000

Для обобщения информации, отраженной на счетах, проверки правильности записей на них и составления баланса по синтетическим и аналитическим счетам составляют оборотные ведомости. Простая оборотная ведомость имеет следующий вид:

Использование счетов и двойной записи как способа обработки первичной информации о хозяйственных операциях позволяет раскрыть экономическую сущность конкретных операций, исчислить показатели хозяйственной деятельности, отразить движение средств предприятия, возникающие при этом взаимосвязи и на этой основе сформировать динамичную информационную модель реального кругооборота средств предприятия в процессе расширенного воспроизводства. Именно счета и двойственное отражение в них хозяйственных операций придают бухгалтерскому учету системность, которая принципиально отличает его от других видов учета. Кроме информационно-познавательного значения этот способ обработки первичных данных обеспечивает возможность автоматического контроля за правильностью отражения хозяйственных операций на счетах, т.е. за правильностью ведения самого учета.

19.2. Учетные регистры

Все хозяйственные операции после их документального оформления должны быть отражены в учетных регистрах. Учетными регистрами называются таблицы специальной формы, которые служат для учетных записей.

Запись в учетных регистрах является важным и ответственным этапом бухгалтерской работы. От правильности и своевременности таких записей зависят качество и сроки формирования информации о наличии и движении хозяйственных средств предприятия, его бухгалтерской отчетности.

По видам записей учетные регистры делятся на хронологические, систематические и комбинированные.

Хронологическими называются учетные регистры, в которых операции записываются в календарной последовательности их совершения.

Систематические учетные регистры предназначаются для группировки однородных операций, оформленных бухгалтерскими проводками, по бухгалтерским счетам. Эта группировка осуществляется в разрезе как синтетических, так и аналитических счетов.

В комбинированных учетных регистрах сочетаются хронологические и систематические записи. Эти регистры применяются для учетных записей в разрезе как синтетических, так и аналитических счетов.

По объему информации учетные регистры делятся на синтетические и аналитические.

В синтетических регистрах запись осуществляется в обобщенном виде без пояснительного текста, как правило, с указанием только даты, номера и суммы бухгалтерской проводки. Синтетические учетные регистры могут быть по видам записей хронологическими, систематическими и комбинированными. Примерами синтетических регистров являются регистрационный журнал и Главная книга.

В аналитических учетных регистрах запись ведется по отдельным аналитическим счетам, детализирующим показание того или иного синтетического счета. Аналитические регистры служат для контроля за наличием и движением каждого отдельного вида материальных ценностей, состоянием расчетов с каждым отдельным покупателем, поставщиком, подотчетным лицом и т.д.

Для обеспечения более тщательного наблюдения за операциями записи в регистрах аналитического учета делаются более подробными, чем в регистрах синтетического учета. С этой целью в регистрах аналитического учета дается пояснительный текст, касающийся сущности операций.

По видам записей в них аналитические регистры могут быть хронологическими и систематическими.

Примером хронологического регистра аналитического учета может служить кассовая книга, в которую заносят каждую кассовую операцию в последовательности кассовых ордеров. Кассовую книгу ведет кассир, который ежедневно выводит в ней остаток наличных денег в кассе на начало и конец рабочего дня.

Систематическими регистрами аналитического учета являются аналитические карточки, открываемые по синтетическим счетам, служащим для учета материалов, товаров, расчетов с подотчетными лицами и т.д.

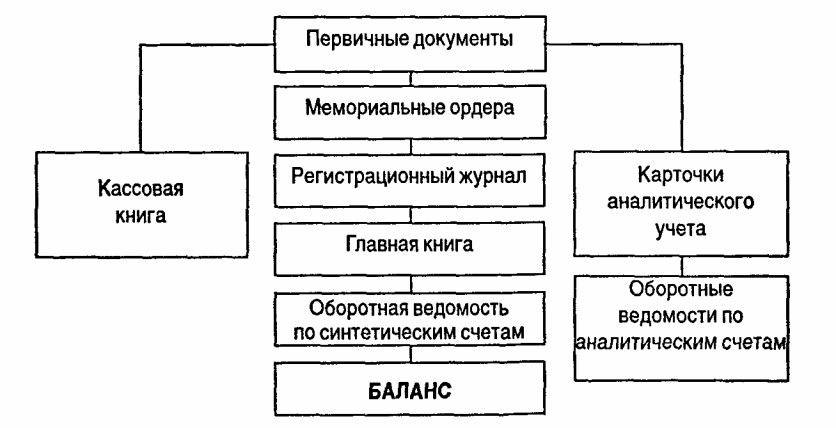

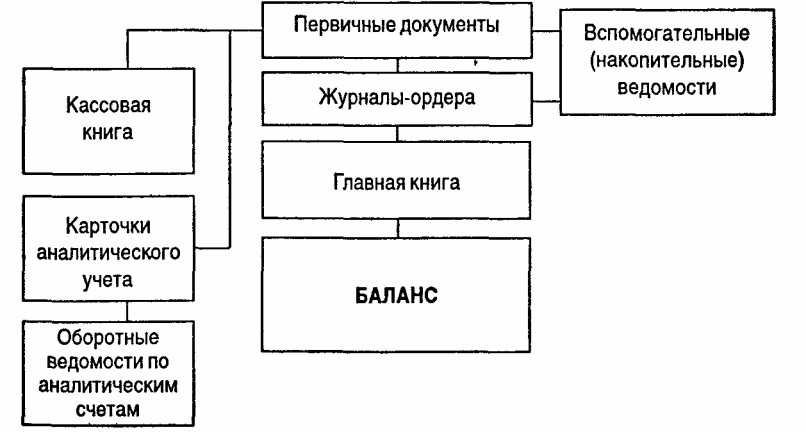

Мемориально-ордерная форма учета

Принципиальную схему мемориально-ордерной формы бухгалтерского учета можно представить следующим образом:

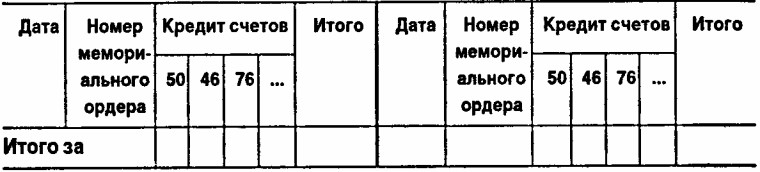

При использовании мемориально-ордерной формы учета бухгалтерская проводка оформляется составлением мемориального ордера на каждую операцию или группу однотипных операций. Мемориальный ордер составляется на отдельном бланке, например:

Для каждого синтетического счета в Главной книге отводится отдельный развернутый лист. Левая страница листа предназначена для записи мемориальных ордеров по дебету данного счета, а правая - по кредиту того же счета. В Главную книгу записываются номера и даты мемориальных ордеров: каждый мемориальный ордер отражается в Главной книге дважды - по дебету и кредиту соответствующих счетов. В Главной книге показываются также суммы оборотов по дебету и кредиту каждого счета с указанием корреспондирующих счетов. Внешний вид листа Главной книги в условиях использования мемориально-ордерной формы учета таков:

Счет 51 «Расчетный счет»

Дебет Кредит

Приведенный выше порядок регистрации информации обеспечивает простоту и наглядность учетных записей, а также возможность взаимной сверки итогов соответствующих дебетовых и кредитовых граф.

На основании итоговых данных Главной книги составляют оборотную ведомость по синтетическим счетам, при этом указание в Главной книге корреспондирующих счетов дает возможность заполнять оборотную ведомость как по простой, так и по шахматной форме.

Аналитический учет при мемориально-ордерной форме обычно ведется на карточках. В конце отчетного периода на основании записей в карточках составляются оборотные ведомости по счетам аналитического учета. Записи в Главной книге служат основанием для составления оборотной ведомости по счетам синтетического учета. После взаимной сверки оборотных ведомостей аналитического учета с оборотной ведомостью по счетам синтетического учета составляют баланс.

Журнально-ордерная форма учета

При журнально-ордерной форме бухгалтерского учета регистрация операций заключается в их записи в хронологическом порядке в особых накопительных ведомостях-журналах (журналах-ордерах). При этом бухгалтерская запись производится непосредственно на основании первичных документов без предварительного оформления их мемориальными ордерами. Если обрабатывается большое количество однородных документов, то их предварительно группируют во вспомогательных ведомостях, итоги которых переносят в конце месяца в соответствующий журнал. Таким образом, журналы, применяемые в журнально-ордерной форме, одновременно являются также и ордерами, при помощи которых оформляют отражаемые в учете операции. В силу этого накопительные ведомости были названы журналами-ордерами, асама форма учета-журнально-ордерной.

Чтобы избежать дублирования в учете и повторения учетных записей, журналы-ордера ведутся только по кредитовому признаку отражаемых в них операций. Таким образом, все кредитовые обороты по каждому синтетическому счету собираются в одном журнале-ордере. Дебетовые обороты по каждому счету отражаются в соответствующих (корреспондирующих) журналах-ордерах.

По внешнему виду журналы-ордера - это отдельные листы. Их формат, расположение граф и порядок записей зависят от особенностей отражаемых операций. В специальных графах отдельных журналов-ордеров указывают корреспондирующие по дебету счета с разбивкой их в случае необходимости на субсчета, статьи расходов и т.д. В некоторых журналах-ордерах предусмотрены графы для расшифровки дебетовых оборотов, что позволяет вести аналитический учет без использования дополнительных учетных регистров.

Есть синтетические счета, по которым из-за большого количества учитываемых объектов нет возможности делать записи в журналах-ордерах с необходимой детализацией. Это относится, например, к счетам учета основных средств, расчетов с покупателями, поставщиками, другими дебиторами и кредиторами. По такого рода счетам для ведения аналитического учета и составления аналитических оборотных ведомостей применяется тот же порядок, что и при мемориально-ордерной форме учета.

Итоговые суммы, отраженные в журнале-ордере, обязательно проверяют поданным соответствующих документов. Общий итог по кредиту счета в журнале сверяют с итогами по соответствующим графам журналов-ордеров корреспондирующих счетов. Это обеспечивает проверку учетных записей без составления оборотных ведомостей.

Итоговые данные каждого журнала-ордера, сгруппированные по корреспондирующим счетам, переносят в Главную книгу. Мемориальные ордера при этом не составляют.

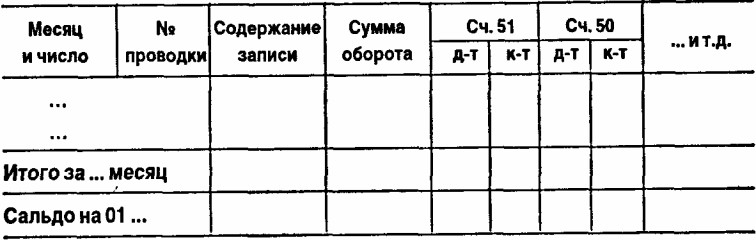

Главная книга представляет собой систематический регистр синтетического учета. Она предназначена для обобщения данных текущего учета и взаимной сверки записей по отдельным счетам.

Для каждого синтетического счета в Главной книге отводится отдельная страница. Кредитовые обороты по счету переносят в Главную книгу одной суммой из соответствующего журнала-ордера. Дебетовые обороты записывают отдельными суммами из разных журналов в корреспонденции с кредитуемыми счетами. В итоге Главная книга отражает суммы как кредитовых, так и дебетовых оборотов по каждому синтетическому счету. На конец отчетного периода (месяца, квартала) по каждому синтетическому счету выводится сальдо, которое записывается в отдельную графу соответствующей страницы Главной книги. В качестве примера приведем страницу Главной книги, отведенную для записи оборотов по счету 50 «Касса»:

Счет 50 «Касса»

Главная книга открывается на весь год. После сверки итогов и выведения сальдо по синтетическим счетам непосредственно на основании данных Главной книги составляют сальдовый баланс. Необходимость в оборотной ведомости синтетического учета благодаря этому отпадает.

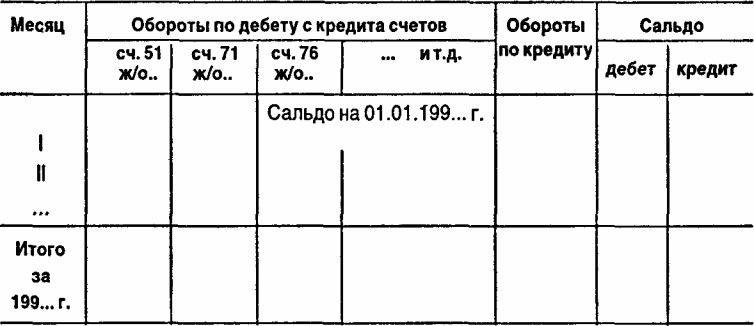

Общая схема журнально-ордерной формы бухгалтерского учета будет такой:

Журнал-Главная

На небольших по объему деятельности предприятиях, где для отражения операций требуется не более 25-30 синтетических счетов, используется упрощенная форма бухгалтерского учета - журнал-Главная. Данная форма учета основана на применении единого комбинированного регистра синтетического учета, записи в котором являются одновременно хронологическими и систематическими.

Общую форму книги журнал-Главная можно представить следующим образом:

Данные в книгу журнал-Главная заносят непосредственно из первичных документов. Первые четыре графы предназначены для хронологической регистрации операций, последующие - для систематической регистрации операций.

Аналитический учет при этой форме ведется во вспомогательных книгах, открываемых к соответствующим синтетическим счетам, или на карточках. В конце месяца на основании записей во вспомогательных книгах или карточках составляют оборотные ведомости по аналитическим счетам.

В книге журнал-Главная ежемесячно подсчитывают итоги, которые используют для проверки записей и выведения сальдо на конец отчетного периода. Это делает ненужным составление оборотной ведомости по синтетическим счетам. При этом оборотные ведомости по аналитическим счетам сверяют с итогами оборотов по соответствующему синтетическому счету в книге журнал-Главная.

Общая схема формы учета журнал-Главная представлена на с. 479.

19.3. Основные информационные потоки

Учет расчетов с персоналом по оплате труда

Учет расчетов по оплате труда предполагает решение двух задач:

1) расчет величины заработной платы, причитающейся каждому работнику, и определение на этой основе общей задолженности предприятия перед персоналом по оплате труда;

2) отнесение затрат по заработной плате на издержки производства.

Кроме того, в рамках учета расчетов с персоналом по оплате труда реализуются задачи учета расчетов с бюджетом по подоходному налогу с физических лиц и транспортному налогу, а также учета расчетов по социальному страхованию и обеспечению.

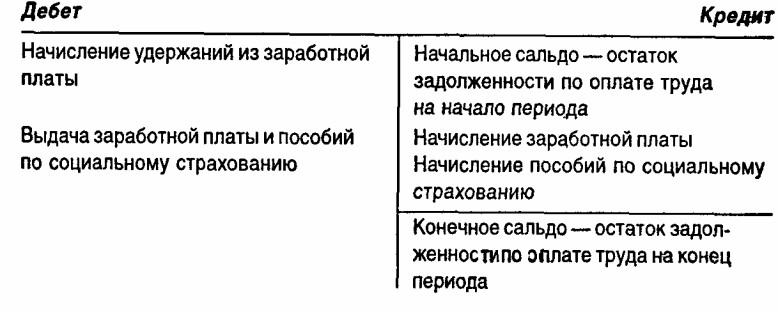

Учет расчетов с персоналом по оплате труда ведется на счете 70. Содержание операций, отражаемых по этому счету, можно представить в общем виде:

Счет 70

Начисление основной и дополнительной заработной платы работникам предприятия отражается в учете по кредиту счета 70 в корреспонденции:

• со счетами учета затрат (20,25,26 и др.);

• со счетом 89 «Резервы предстоящих расходов и платежей» в случае, когда учетная политика предприятия предусматривает образование соответствующего фонда для оплаты отпусков;

• со счетом 69 «Расчеты по социальному страхованию и обеспечению» при начислении выплат по временной нетрудоспособности, пенсий работающим пенсионерам и др.

В соответствии с действующим законодательством предприятие как работодатель обязано производить отчисления в фонды обязательного государственного социального страхования и обеспечения. Их источником являются производственные затраты предприятия. Норматив отчислений установлен в процентах к сумме начисленной основной и дополнительной заработной платы. Поэтому одновременно с начислением заработной платы в учете предприятия отражаются и включаются в состав затрат (счета 20, 25,26 и др.) отчисления на социальное страхование и в Фонд занятости населения. Эти отчисления учитываются на счете 69.

По дебету счета 70 отражаются установленные законом удержания из заработной платы:

• подоходный налог в корреспонденции со счетом 68 «Расчеты с бюджетом»;

• взносы работников в Пенсионный фонд в корреспонденции со счетом 69 «Расчеты по социальному страхованию и обеспечению»;

• другие удержания и платежи из заработной платы. По дебету счета 70 отражаются также:

• выдача работникам заработной платы, пособий и выплат по социальному страхованию и обеспечению в корреспонденции со счетом 50 «Касса»;

• депонирование заработной платы в корреспонденции со счетом 76 «Расчеты с разными дебиторами и кредиторами».

Учет основных средств

Бухгалтерский учет основных средств решает следующие задачи:

• использование в учете такой оценки основных средств, которая обеспечила бы отражение факта сохранения ими потребительских свойств в процессе их эксплуатации и факта переноса их стоимости на стоимость создаваемой продукции (работ, услуг);

• учет процесса капитальных вложений как обособленного от текущей хозяйственной деятельности предприятия, результатом которого является воспроизводство основных средств;

• учет износа (амортизации) основных средств;

• учет затрат на ремонт основных средств;

• учет выбытия основных средств.

Используются три вида оценки основных средств: по первоначальной стоимости, по восстановительной стоимости и по остаточной стоимости.

Первоначальная стоимость основных средств определяется в зависимости от способа их поступления на предприятие:

• для основных средств, внесенных в качестве вклада в уставный капитал акционерами (учредителями) предприятия,- в размерах, определенных учредительными документами;

• для основных средств, создаваемых самим предприятием (хозяйственный способ капитальных вложений),- по сумме фактических затрат на их изготовление (возведение, сооружение) и доведение до рабочего состояния;

• для основных средств, приобретаемых предприятием у других предприятий и организаций (подрядный способ капитальных вложений),- по сумме фактических затрат на их приобретение, включая расходы по доставке, монтажу и установке;

• для основных средств, полученных безвозмездно,- по данным приемо-передаточных документов;

• для долгосрочно арендуемых основных средств - по договоренности сторон.

Под восстановительной стоимостью основных средств понимается стоимость их воспроизводства в современных условиях хозяйствования. Она формируется в результате переоценки основных средств, которая в настоящее время проводится в соответствии с постановлениями правительства Российской Федерации. После переоценки восстановительная стоимость основных средств используется в учете как первоначальная.

Остаточная стоимость основных средств есть разница между их первоначальной стоимостью и суммой начисленного износа.

Первоначальная (восстановительная) стоимость основных средств в течение всего срока их эксплуатации отражается на счете 01 «Основные средства», а износ (амортизация) основных средств - на счете 02 «Износ основных средств».

При расчете валюты баланса (сумма активов предприятия) учитывается только остаточная стоимость основных средств.

УЧЕТ ПОСТУПЛЕНИЯ ОСНОВНЫХ СРЕДСТВ. При поступлении основных средств в качестве вклада акционеров (участников) в уставный капитал в учете соответствующие записи делают по дебету счета 01 и кредиту счета 75 «Расчеты с учредителями».

Если приобретение основных средств является результатом процесса капитальных вложений, осуществляемых как подрядным, так и хозяйственным способом, то соответствующие затраты (затраты по приобретению, строительству и др.) отражают по дебету счета 08 «Капитальные вложения», где формируется первоначальная стоимость основных средств. При приемке их в эксплуатацию соответствующие суммы списываются со счета 08 в дебет счета 01.

Безвозмездно полученные предприятием основные средства отражаются по дебету счета 01 в корреспонденции со счетом 87 «Добавочный капитал».

Получение основных средств в долгосрочную аренду отражается по счету 01 в корреспонденции со счетом 97 «Арендные обязательства».

УЧЕТ ИЗНОСА (АМОРТИЗАЦИИ) ОСНОВНЫХ СРЕДСТВ. Амортизационные отчисления определяют исходя из действующих норм амортизациооных отчислений, централизованно устанавливаемых соответствующими государственными органами. Поскольку амортизация основных средств есть перенесение части их стоимости на стоимость создаваемой продукции (работ, услуг), то учет амортизационных отчислений означает отнесение соответствующих сумм начисленной амортизации основных средств на счета учета затрат (как правило, это собирательно-распределительные счета 25 «Общепроизводственные расходы» и 26 «Общехозяйственные расходы») в корреспонденции с кредитом счета 02.

УЧЕТ ЗАТРАТ НА РЕМОНТ ОСНОВНЫХ СРЕДСТВ. Затраты на все виды ремонта основных средств могут непосредственно включаться в затраты на производство продукции (работ, услуг) в том периоде, в котором они возникли. В этом случае данные затраты отражаются по дебету счетов учета затрат на производство и кредиту счета 60 «Расчеты с поставщиками и подрядчиками» (подрядный способ ремонта) или счета 23 «Вспомогательные производства», а также счетов учета производственных ресурсов (хозяйственный способ ремонта).

Предприятие может также формировать специальный источник средств для финансирования ремонта основных средств - ремонтный фонд. В этом случае соответствующие отчисления включаются в затрату на производство и отражаются по дебету счетов учета затрат и кредиту счета 89 «Резервы предстоящих расходов и платежей».

УЧЕТ ВЫБЫТИЯ ОСНОВНЫХ СРЕДСТВ. Для учета операций по выбытию основных средств в связи с их ликвидацией, продажей, передачей или сдачей в долгосрочную аренду ведут счет 47 «Реализация и прочее выбытие основных средств».

По дебету счета 47 отражают первоначальную стоимость выбывающих основных средств, а также расходы, связанные с их выбытием, по кредиту - сумму накопленного износа (амортизации) и выручку от реализации или стоимость материальных ценностей, полученных в результате ликвидации основных средств.

Сравнение оборотов по дебету и кредиту счета 47 позволяет выявить финансовый результат от выбытия основных средств.

Учет производственных запасов

В бухгалтерском учете (применительно к промышленным предприятиям) производственные запасы включают следующие виды основных средств: материалы и малоценные и быстроизнашивающиеся предметы (МБП).

УЧЕТ ПРИОБРЕТЕНИЯ И ИСПОЛЬЗОВАНИЯ МАТЕРИАЛОВ. В зависимости от организации учета поступление материалов может отражаться с использованием счетов 15 «Заготовление и приобретение материалов» и 16 «Отклонение в стоимости материалов» или без их использования.

В первом случае на основании поступивших на предприятие расчетных документов поставщиков делают запись по дебету счета 15 и кредиту счета 60 «Расчеты с поставщиками и подрядчиками». Оприходование материалов, фактически поступивших на предприятие, отражают записью по дебету счета 10 «Материалы» и кредиту счета 15.

Во втором случае оприходование материалов фиксируют по дебету счета 10 и кредиту счета 60 независимо от поступления расчетных документов поставщиков.

Фактический расход материалов на производство или на другие цели отражают по кредиту счета 10 в корреспонденции со счетами учета затрат на производство или другими соответствующими счетами. При этом фактическую себестоимость материалов можно списывать на производство одним из следующих методов: по средней себестоимости, по себестоимости первых по времени закупок (ФИФО), по себестоимости последних по времени закупок (ЛИФО).

УЧЕТ МБП. К МБП относят основные средства, срок службы которых менее одного года и стоимость которых независимо от срока службы ниже лимита, устанавливаемого Минфином России.

Для учета МБП используют счет 12 «Малоценные и быстроизнашивающиеся предметы», по дебету которого в корреспонденции с соответствующими счетами показывают их приобретение.

МБП можно списывать на затраты по одному из двух вариантов:

1) путем начисления износа в размере 50% их стоимости в момент передачи в эксплуатацию. В этом случае на сумму износа МБП дебетуют счета учета затрат и кредитуют счет 13. Оставшиеся 50% стоимости МБП относят на затраты аналогичным образом при списании МБП, которое отражают по дебету счета 13 и кредиту счета 12;

2) путем начисления 100% износа МБП при передаче их в эксплуатацию. В этом случае вся стоимость МБП будет отнесена на дебет счетов учета затрат с одновременным списанием их с кредита счета 12.

УЧЕТ РЕАЛИЗАЦИИ ПРОИЗВОДСТВЕННЫХ ЗАПАСОВ. Для отражения операций по реализации производственных запасов используется счет 48 «Реализация прочих активов».

По дебету этого счета отражается балансовая стоимость реализуемых производственных запасов и понесенные предприятием в связи с этим расходы, по кредиту - выручка от реализации производственных запасов и сумма износа по реализуемым МБП. Сравнение оборотов по дебету и кредиту счета 48 позволит выявить финансовый результат от реализации производственных запасов.

Общая схема учета затрат на производство

В основе управления затратами лежит их классификация по разным признакам. Для организации бухгалтерского учета наибольшее значение имеет классификация затрат по следующим признакам:

• по назначению;

• по способу включения в себестоимость продукции (работ, услуг);

• по характеру взаимосвязи с объемом производства продукции (работ, услуг).

По назначению затраты на производство подразделяются на основные и накладные расходы. Основные расходы непосредственно связаны или обусловлены технологическим процессом изготовления продукции. Это материалы, израсходованные на изготовление продукции, основная заработная плата производственных рабочих и т.д. Накладные расходы связаны с организацией производственного процесса, управлением и обслуживанием предприятия. К ним относятся заработная плата административно-управленческого и обслуживающего персонала предприятия, амортизация объектов основных средств общехозяйственного назначения, освещение и отопление помещений предприятия и т.д.

По способу включения в себестоимость затраты подразделяются на прямые и косвенные. Прямые затраты могут быть прямо включены в себестоимость конкретного вида продукции в момент их возникновения, так как они непосредственно связаны с производством именно этого вида продукции. Под косвенными затратами понимаются затраты, которые в момент возникновения не могут быть отнесены на конкретный вид продукции, так как они связаны с изготовлением всего объема продукции (работ, услуг), с деятельностью предприятия в целом.

По характеру взаимосвязи с объемом производства продукции (работ, услуг) затраты подразделяются на переменные и условно-постоянные. Динамика величины переменных затрат определяется динамикой объемов производства, например, затраты материальных ресурсов и основная заработная плата рабочих-сдельщиков. Величина условно-постоянных затрат не зависит от объемов производства, например, амортизация основных средств и заработная плата административно-управленческого персонала. Однако величина этих расходов на единицу продукции меняется с изменением объемов производства: увеличивается при снижении и снижается при увеличении объемов производства продукции (работ, услуг).

Прямые затраты на производство отражаются на счете 20 «Основное производство», в развитие которого открываются аналитические счета по видам продукции (работ, услуг). Косвенные расходы в зависимости от их назначения отражаются на дебете счетов 25 «Общепроизводственные расходы» и 26 «Общехозяйственные расходы».

По истечении отчетного периода косвенные расходы, зафиксированные на счете 25, списывают на счет 20 и распределяют по видам продукции (работ, услуг) (аналитическим счетам, открываемым к счету 20) расчетным путем по установленному на предприятии способу.

Расходы, учтенные на счете 26, списывают по истечении отчетного периода одним из двух способов:

1) на счет 20 и распределяют расчетным образом по отдельным видам продукции (работ, услуг);

2) на счет 46 «Реализация продукции (работ, услуг)» как расходы условно-постоянные.

Таким образом, по окончании отчетного периода дебетовые обороты по счету 20 отражают все затраты предприятия на производство продукции или переменные затраты в случае списания со счета 26 в реализацию. Соответственно кредитовый оборот по счету 20 показывает фактическую производственную себестоимость готовой продукции или ее технологическую себестоимость, списываемую на счет 40 «Готовая продукция». Сальдо по счету 20 показывает величину себестоимости незавершенного производства.

Учет реализации продукции (работ, услуг)

Моментом реализации продукции считается либо факт поступления выручки на счета предприятия в банках (при безналичных расчетах) или в кассу предприятия (при расчетах наличными деньгами), либо факт отгрузки продукции (товаров), выполнения работ, оказания услуг и предъявление покупателю (заказчику) расчетных документов.

Метод определения момента реализации продукции (работ, услуг) выбирает само предприятие исходя из условий хозяйствования и заключенных договоров. Выбор этого метода является одним из важнейших элементов учетной политики предприятия.

При использовании первого метода определения момента реализации объектом бухгалтерского учета будет также отгруженная продукция, под которой понимают изделия, отпущенные покупателям со склада предприятия либо отгруженные в его адрес транспортом. До момента оплаты отгруженной продукции покупателями ее учитывают на счете 45 «Товары отгруженные» в корреспонденции со счетом 40 «Готовая продукция». На основании данных банка об оплате отгруженной продукции факт ее реализации фиксируют по кредиту счета 46 «Реализация продукции (работ, услуг)» в корреспонденции со счетами учета денежных средств (50,51 и 52). Одновременно с отражением факта оплаты фактическую себестоимость реализованной продукции списывают со счета 45 в дебет счета 46.

При использовании второго метода определения момента реализации при предъявлении расчетных документов на оплату отгруженной продукции делают запись о ее реализации по дебету счета 62 «Расчеты с покупателями и заказчиками» и кредиту счета 46 в оценке по цене реализации. Одновременно фактическую себестоимость отгруженной продукции списывают в дебет счета 46 с кредита счета 40. По мере поступления выручки от реализации полученные суммы отражают по дебету счетов учета денежных средств (50,51 и 52) и кредиту счета 62.

Таким образом, при учете реализации продукции по кредиту счета 46 отражается ее объем по ценам реализации, а по дебету - ее производственная себестоимость. При этом в дебет счета 46 списывают также коммерческие расходы, связанные с затратами по сбыту продукции и отражаемые на счете 43 «Коммерческие расходы» (расходы на упаковку продукции, рекламу, уплату комиссионных и др.). В результате дебетовые обороты по счету 46 характеризуют фактическую полную себестоимость реализованной продукции. Сопоставление объема реализации по ценам реализации (кредитовые обороты по счету 46) с фактической полной себестоимостью продукции позволяет выявить финансовый результат от реализации, который списывают на счет 80 «Прибыли и убытки».

19.4. Компьютерные технологии бухгалтерского учета

Учетная система предполагает последовательность шагов от фиксации событий до подготовки отчетов и закрытия счетов. Данная последовательность называется учетным циклом.

Учетный цикл можно представить следующим образом:

• отражение операций в первичных документах;

• запись операций в журнал;

• перенесение записей в Главную книгу;

• формирование финансовых отчетов;

• обработка счетов для закрытия текущего периода и подготовки к началу нового учетного цикла.

Использование метода двойной записи позволяет трансформировать каждый факт хозяйственной деятельности в бухгалтерскую проводку, фиксируемую на счетах.

С одной стороны, синтетические счета являются элементами информационной системы, видовыми признаками, по которым совокупность информации разделяется на локальные части, позволяющие получать обобщенные показатели для контроля и анализа хозяйственной деятельности. С другой стороны, синтетический счет выступает в качестве информационной подсистемы, состоящей из аналитических счетов и субсчетов, в которых детализируется и группируется информация, объединяемая на данном синтетическом счете.

Счета бухгалтерского учета можно рассматривать как локальные самостоятельные (взаимосвязанные) информационные элементы, отражающие движение определенных объектов учета, связанные в единую информационную систему. Размеры этой системы определяются Планом счетов бухгалтерского учета, который содержит обязательную для применения во всем народном хозяйстве номенклатуру счетов, обеспечивающую:

• взаимосвязанную систематизацию, группировку и обобщение информации о хозяйственной деятельности;

• единообразную методологию учета в народном хозяйстве;

• обобщение и контроль показателей в условиях рациональной организации бухгалтерского учета, основанной на применении прогрессивных форм и методов учета.

Обработка данных является важнейшей и трудоемкой функцией учета. Эта функция должна реализовываться с учетом следующих ограничений: оперативность (работа в реальном режиме времени) и затраты на обработку. Речь идет о способности системы бухгалтерского учета обрабатывать определенные объемы информации, поступающие с определенной частотой. При этом, поскольку поступающие данные относятся к определенному временному периоду, система учета должна решать проблему хранения и архивации данных, относящихся к прошедшим периодам, а также обеспечивать доступ к данным, которые могут быть скорректированы или использованы для оперативного анализа.

Обобщение информации в учете и формирование финансовой отчетности необходимо для вывода обработанной информации за пределы указанных выше ограничений, чтобы обеспечить доступ к ней любому пользователю. Дополнительная потребность в информации о хозяйственной деятельности предприятия восполняется за счет экономического анализа.

В процессе развития бухгалтерский учет использовал различные формы, которые разрабатывались с целью усовершенствовать систему учета и облегчить труд бухгалтера. В настоящее время в России применяются в основном, как мы уже говорили, простая, мемориально-ордерная и журнально-ордерная формы учета. Наряду с этими ручными формами учета все большее распространение получают специальные программы по бухгалтерскому учету, решающие задачи его автоматизации.

Программное обеспечение - это тот инструментарий, при помощи которого бухгалтер может вести весь процесс обработки данных начиная с ввода в машину информации и заканчивая получением регистров бухгалтерского учета. Использование вычислительной техники решает ряд проблем, связанных с ручным ведением учета, обеспечивая:

• уменьшение объема рутинных операций;

• ускорение обработки данных первичных документов;

• автоматизацию расчетов (налоги, износ и т.д.);

• автоматизацию формирования отчетных форм;

• углубление аналитического учета;

• отказ от пользования типографскими бланками первичных документов и отчетности и т.д.

Новые информационные технологии в области бухгалтерского учета открывают большие возможности для руководителей предприятий в процессе принятия решений. Программное обеспечение позволяет более оперативно получать информацию по всем вопросам, связанным с деятельностью предприятия, и своевременно принимать управленческие решения.

Схематично сравнение ручных (на примере журнально-ордерной формы) и компьютерных форм учета можно представить следующим образом:

Журнально-ордерная форма учета

Функции бухгалтерского учета, как автоматизированного, так и ручного, можно условно разбить на две основные группы - сводный учет и подготовка данных для сводного учета.

Сводный учет представляет собой фиксацию первичных документов, обработку данных, содержащихся в этих документах, и обобщение полученной информации в отчетах. Здесь вся информация при помощи метода двойной записи отражается по синтетическим счетам в стоимостной форме, и после этого не составляет труда извлечь ее из банка данных для расчетов и заполнения отчетов.

Подготовка данных для сводного учета более трудоемкий процесс, ибо он включает ведение учета по его отдельным участкам, а также расчет различных экономических показателей. Участки учета могут дробиться до бесконечности. Это зависит от размеров предприятия, его организационной структуры, объемов и видов деятельности и других факторов. Но на большей части предприятий учет ведется по следующим направлениям:

• учет основных средств;

• учет материальных ценностей (складской учет);

• учет затрат и прибыли;

• учет кассовых операций;

• учет операций по расчетному (валютному, текущему и др.) счету;

• учет расчетов;

• учет заработной платы.

В связи с этим программное обеспечение можно подразделить на следующие классы:

1. Проводки - Главная книга - баланс (мини-бухгалтерия).

2. Интегрированная бухгалтерия.

3. Комплексная бухгалтерия.

4. Сетевая версия бухгалтерского учета.

Рассмотрим особенности и характерные признаки каждого класса специализированных бухгалтерских программ.

1. ПРОВОДКИ - ГЛАВНАЯ КНИГА - БАЛАНС. Бухгалтерские программы этого класса реализуют в основном сводную функцию учета. Программы данной группы достаточно просты и универсальны. При этом достаточно широк диапазон их мощности - от исключительно синтетического учета до многоуровневой аналитики и сводного учета. Поэтому в данном классе можно выделить следующие подгруппы:

• программы, реализующие функции синтетического учета,- ведение журнала операций на уровне проводок, формирование журналов-ордеров, Главной книги, оборотно-сальдового баланса и форм финансовой отчетности;

• программы, которые в дополнение к функциям первой группы позволяют вести одноуровневый, а иногда двухуровневый аналитический учет. Это делает их подходящими для малых предприятий и предприятий, ведущих учет по упрощенной форме;

• программы ведения сводного учета. Их характерная черта - возможность привязки к синтетическим счетам развернутой многоуровневой системы аналитических счетов;

• головные модули функциональных комплексов. Их главной задачей является прием проводок от программ, специализированных для ведения различных участков учета, с целью осуществления сводного учета. Отличительной чертой этих программ является мощный интерфейсный блок, необходимый для импорта проводок из других программ комплекса.

2. ИНТЕГРИРОВАННАЯ БУХГАЛТЕРИЯ. Особенностями программ данного класса являются:

• наличие количественного и суммового учета;

• реализация всех функций программ предыдущего класса;

• автоматизация отдельных участков учета (учет материалов, основных средств, заработной платы и др.);

• единое поле проводок;

• ориентация программы для использования на одном рабочем месте.

3. КОМПЛЕКСНАЯ БУХГАЛТЕРИЯ. Характерная черта данного класса - автоматизированный комплекс бухгалтерского учета - состоит из отдельных функционально законченных АРМов; есть интерфейс передачи информации для сведения баланса и развернутый аналитический учет.

4. СЕТЕВАЯ ВЕРСИЯ БУХГАЛТЕРСКОГО УЧЕТА. Особенности данного класса программ заключаются в следующем:

• возможность сетевого обмена внутри каждого рабочего места одного АРМа и между различными АРМами;

• осуществление обмена информацией только по сети;

• возможность одновременной работы разных АРМов с доступом к любой разрешенной информации. Это означает, что если в комплексной бухгалтерии сведение данных происходит эпизодически, то в сетевой версии все введенные данные одновременно могут быть доступны всем пользователям.

Резюме

Поскольку основными функциями бухгалтерского учета являются количественное отражение и качественная характеристика фактического состояния хозяйствующего субъекта, важны регистрация (документирование) первичной информации о его деятельности, группировка и обобщение данных о процессах и явлениях, на нем происходящих.

Все собранные первичные сведения фиксируются в документах, имеющих свою классификацию. Для обобщения данных служат бухгалтерские счета, где методом двойной записи группируются данные о хозяйственных операциях и их источниках. В связи с этим рассматриваются три формы учета: мемориально-ордерная, журнально-ордерная и журнал-Главная.

Вторая важная тема данной главы - основные информационные потоки, возникающие на предприятии. В этой связи выделено несколько основных направлений (разделов) учета: учет расчетов с персоналом по оплате труда; учет основных средств; учет производственных запасов. Дана общая схема учета затрат на производство. Изучается такой важный вопрос, как реализация продукции (работ, услуг).

Заключительный раздел посвящен компьютерным технологиям бухгалтерского учета. Ручные и компьютерные формы учета сопоставляются на примере журнально-ордерной формы учета.

Описаны классы программного обеспечения: 1) проводки - Главная книга - баланс (мини-бухгалтерия); 2) интегрированная бухгалтерия; 3) комплексная бухгалтерия; 4) сетевая версия бухгалтерского учета.

Приложение. Вопросы для самопроверки

1. В чем заключается принцип документирования в бухгалтерском учете?

2. Дайте характеристику основных форм бухгалтерского учета.

3. Какие задачи решает учет затрат на производство?

4. Дайте характеристику основных методов учета реализации продукции.

5. Перечислите основные формы безналичных расчетов.

6. Опишите основные методы калькулирования себестоимости продукции.

7. Приведите основные различия ручных и компьютерных форм учета.

|

© 2006 "Управленческий учет Под редакцией А.Д. Шеремета". Все права защищены, по всем вопросам

|