|

|

2 КЛАССИФИКАЦИЯ И ПОВЕДЕНИЕ ЗАТРАТ

Учет затрат и калькулирование себестоимости продукции - один из важнейших разделов управленческого учета. Именно себестоимость производства единицы продукции является основой для принятия большого числа управленческих решений, например:

• выпуск какой продукции продолжать или прекратить;

• производить или покупать комплектующие изделия;

• какую установить цену на продукцию;

• покупать ли новое оборудование;

• менять ли технологию и организацию производства.

Планирование и контроль цен на продукцию, операционных (текущих) затрат, определение величины предполагаемой прибыли очень важны для любых организаций. Но прежде чем анализировать достигнутые результаты или составлять планы на будущие периоды, необходимо понять классификацию затрат, процесс формирования себестоимости продукции.

В данном разделе подробно рассмотрены основные учетные термины, классификация затрат; определены понятия прямых и постоянных, переменных и косвенных затрат, основных затрат и накладных расходов; особое внимание уделено поведению затрат, т.е. тому, как они изменяются при изменении уровня деловой активности.

Анализ соотношения прибыли и объема продукции (затрат и объема производства) привлекает внимание людей, изучающих менеджмент. Он позволяет понять цели планирования, служит основой для принятия краткосрочных и долгосрочных управленческих решений.

2.1. Характеристика и классификация затрат

Обычно под затратами понимают потребленные ресурсы или деньги, которые нужно заплатить за товары либо услуги. Большое значение для правильной организации учета затрат имеет научно обоснованная их классификация.

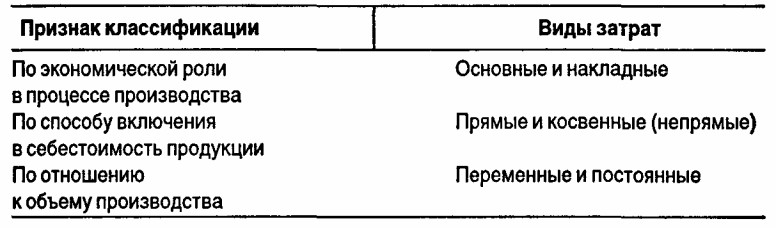

Классификация затрат в зависимости от группировочных признаков

Основные затраты и накладные расходы

Основными называются затраты, непосредственно связанные с технологическим процессом производства.

Накладные расходы образуются в связи с организацией, обслуживанием производства и управлением им.

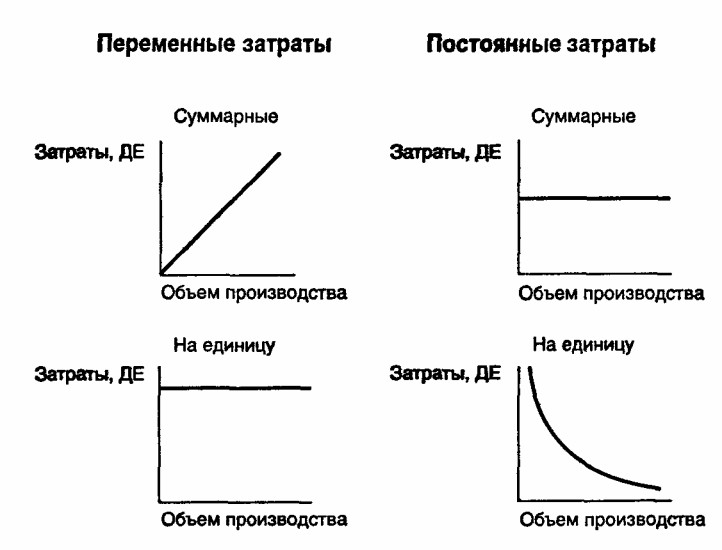

Переменные затраты

Переменные затраты в сумме изменяются в прямой пропорции по отношению к изменению объема производства (уровня деловой активности), но рассчитанные на единицу продукции, являются постоянными. Примеры таких затрат - затраты сырья и основных материалов, заработная плата основных производственных рабочих. Так, чем больше произведено на швейной фабрике костюмов, тем больше количество затраченных материалов и заработная плата швей-мотористок, а расход материалов на один костюм, тарифные ставки и нормы затрат времени на данный момент - величины постоянные.

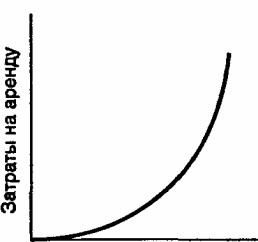

Постоянные затраты

Постоянные затраты в сумме не изменяются при изменении уровня деловой активности, относительно постоянны, но рассчитанные на единицу, зависят от изменения уровня производства. Если швейная фабрика для реализации своей продукции арендует небольшой магазин, то ежемесячная арендная плата за него - величина постоянная, а сумма арендной платы, приходящейся на один проданный костюм, есть величина переменная, которая будет тем меньше, чем больше продано костюмов.

Изменения переменных и постоянных затрат в зависимости от изменения объема производства (количества единиц выпускаемой продукции, рассчитанных на весь объем производства (суммарные затраты) и на единицу продукции) представлены на графиках.

Полупеременные затраты

Некоторые затраты нельзя классифицировать ни как переменные, ни как постоянные.

Полупеременные затраты имеют одновременно переменные и постоянные компоненты. Часть этих затрат изменяется при изменении объема производства, а часть остается фиксированной в течение периода. Например, месячная плата за телефон включает постоянную сумму абонентской платы и переменную часть, которая зависит от количества и длительности междугородных и международных телефонных разговоров.

Другие виды затрат

Кроме рассмотренных выше, в западном бухгалтерском учете различают следующие виды затрат.

Смешанные затраты - затраты, которые возникают в результате учета на одном счете более чем одного вида затрат, как переменных, так и постоянных. Примером смешанных затрат может служить счет затрат на ремонт и эксплуатацию оборудования.

Альтернативные затраты - величина, которая теряется или приносится в жертву, когда в условиях ограниченных ресурсов выбор одного альтернативного варианта требует отказа от другого. Например, аудитор-консультант, работая в фирме, получает заработную плату 75 ДЕ за час работы. Но четыре часа в неделю он работает в общественной организации, бесплатно давая консультации. Альтернативные затраты равны 300 ДЕ (75 • 4). Альтернативные затраты в бухгалтерских документах не отражаются.

Необратимые затраты - затраты, которые уже были произведены и не могут быть изменены, какое бы в настоящее время решение ни было принято (например, балансовая стоимость оборудования или сумма накопленного износа).

Вмененные затраты - затраты, которые признаются в отдельных ситуациях, а в бухгалтерском учете обычно не признаются.

Вмененные затраты позволяют лучше отразить в учете реальные ситуации.

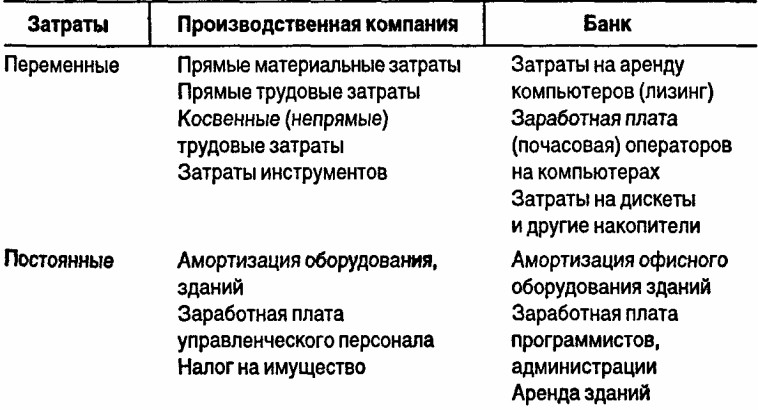

Примеры переменных, постоянных и полупеременных затрат

Зависимость величин затрат от изменений уровня деловой активности характеризует поведение затрат.

2.2. Производственные мощности

Поскольку переменные затраты увеличиваются (уменьшаются) в прямой пропорции к объему выпуска, для организации очень важно знать производственные мощности.

Производственные мощности - верхний предел объема производства организации при данном реально существующем объеме производственных ресурсов. Другими словами, это объем производства продукции, который организация может выполнить в данный период.

Производственная мощность может выражаться различными способами: общая (суммарная) величина человеко-часов, машино-часов или количество единиц продукции.

При увеличении объема производства (деятельности) сверх производственной мощности могут потребоваться дополнительные производственные площади (здания), оборудование, персонал. При характеристике поведения затрат мы предполагаем производственные мощности постоянными, поскольку поведение затрат может измениться при изменении производственных мощностей.

Различают три вида производственных мощностей: теоретическая (или идеальная), практическая и нормальная.

Теоретическая мощность

Теоретическая мощность - максимальный выпуск продукции, которого может достичь подразделение или организация в целом, если все машины и оборудование будут функционировать в оптимальном режиме без простоев; необходима для определения максимально возможных уровней производства.

Практическая мощность

Практическая мощность - теоретическая мощность за вычетом нормальных рабочих простоев (простоев машин, оборудования для замены инструмента, ремонта, обслуживания, перерывов для рабочих). Практическая мощность, как и теоретическая, редко используется организациями.

Эти величины включают избыточную мощность, которая представляет собой дополнительное оборудование, применяемое только при ремонте основного оборудования или при оживлении рыночной конъюнктуры. Вследствие этого организации чаще ориентируются на нормальную мощность.

Нормальная мощность

Нормальная мощность - среднегодовой уровень производственной мощности, необходимый для удовлетворения потребностей ожидаемых продаж. Эта величина уточняется сезонными колебаниями деловой активности.

Нормальная мощность - это реальная мера объема продукции, которую организация, вероятно, произведет, а не объем, который может производить.

При исследовании поведения затрат мы будем исходить именно из нормальной производственной мощности организации.

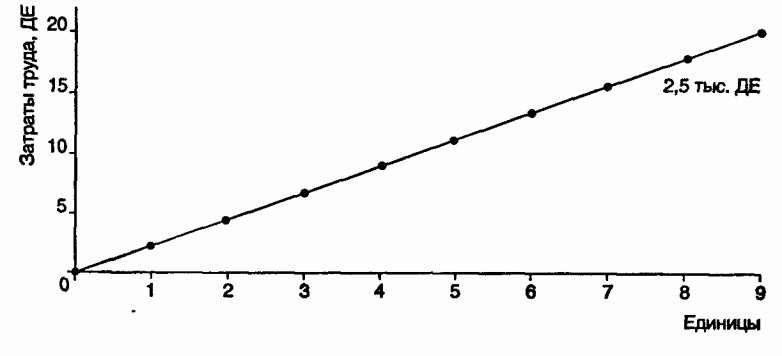

2.3. Линейная зависимость и релевантные уровни

Традиционное определение переменных затрат предполагает линейную зависимость между затратами и объемом. Если на пошив одного костюма используется ткань стоимостью 2,5 тыс. ДЕ, то на пошив 10 костюмов потребуется ткани в 10 раз больше.

Такая линейная зависимость показана на графике.

Однако большая часть затрат не находится в линейной зависимости от производственной мощности. Например, мы закупаем для швейной фабрики ткани и платим фиксированную цену за один метр, но при большом объеме закупок поставщик может предоставить значительные скидки, и в этом случае стоимость закупленных тканей не находится в прямо пропорциональной зависимости от количества метров купленной ткани.

Представим примеры такой зависимости:

Часы использования компьютера Человеко-часы

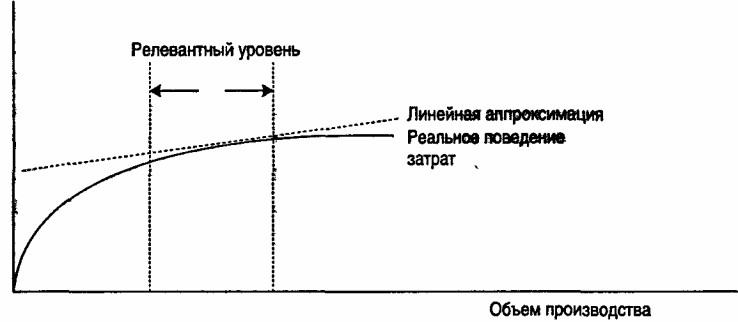

Переменные затраты с линейной зависимостью легко анализировать и прогнозировать при планировании и контроле затрат. Нелинейные затраты трудно планировать, но их также необходимо учитывать при принятии управленческих решений. Метод линейной аппроксимации позволяет превратить переменные затраты с нелинейными зависимостями в линейные. Для этого метода используют понятие релевантных уровней.

Релевантные уровни - те уровни деловой активности (объема производства), с которыми организация скорее всего предполагает работать, обычно это нормальная производственная мощность. В пределах этого релевантного уровня многие нелинейные затраты могут быть аппроксимированы линейной зависимостью (см. график на с. 33). Эти оценочные затраты можно интерпретировать как часть переменных затрат с линейной зависимостью.

Постоянные затраты в своем поведении отличаются от переменных. Постоянные затраты остаются неизменными внутри релевантного уровня объема производства. Но если рассматривать очень длительный период, то все затраты имеют тенденцию к изменениям - росту или уменьшению.

Линейная аппроксимация и релевантный уровень

Затраты

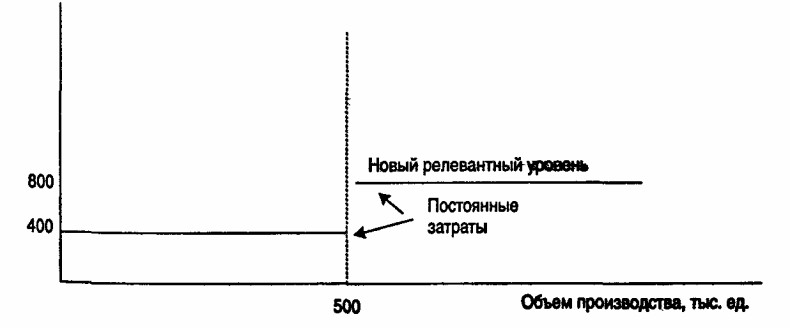

Изменения производственных мощностей, оборудования, трудовых ресурсов и других производственных факторов приводит к увеличению или уменьшению постоянных затрат. Например, если мы решили расширить производство и вводим в эксплуатацию новый цех с новым дополнительным оборудованием, то увеличатся такие постоянные затраты, как расходы на страховку имущества, или расходы на амортизацию оборудования, или налог на имущество.

Значит, затраты являются постоянными для определенного релевантного уровня и только внутри ограниченного промежутка времени. Для целей планирования и управления используют годовой отрезок времени. Ожидается, что внутри этого периода постоянные затраты остаются неизменными. Однако они могут измениться за пределами релевантного уровня.

Постоянные общепроизводственные затраты

Постоянные общепроизводственные затраты

Многие затраты являются полупеременными, т.е. ведут себя и как постоянные (одна компонента), и как переменные (другая компонента). В целях планирования и контроля полупеременные и смешанные затраты следует разделить на переменные и постоянные компоненты. Для этого используют метод разделения затрат «высокий - низкий». Этот метод позволяет идентифицировать линейную зависимость между уровнем деятельности и затратами, анализируя наибольший и наименьший объемы за период и связанные с ними затраты. Изменения в затратах между этими двумя уровнями делят на изменения в объеме и таким образом определяют переменную компоненту полупеременных затрат.

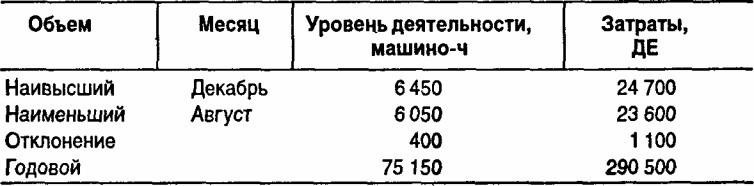

Пример. Предположим, мы имеем следующие данные:

Определим переменную компоненту:

переменные затраты на 1 машино-ч = 1100; 400 = 2,75.

Теперь рассчитаем постоянную компоненту, вычитая из общей суммы затрат за период произведение времени в машино-часах за период на ставку переменных затрат:

постоянные затраты: за декабрь: 24 700 - (6450 • 2,75) = 6962,50 (ДЕ);

за август: 23 600 - (6050 • 2,75) = 6962,50 (ДЕ).

Разделим общие затраты за год на переменную и постоянную компоненты:

Таким образом, линейная зависимость для данных нашего примера будет выражаться уравнением:

затраты за месяц = 6 962,50 + 2,75 на 1 машино-ч.

2.4. Элементы производственных затрат

Затраты отражают, сколько и каких ресурсов использовано, и эти затраты всегда соотносятся с конкретными задачами и цепями. Такими задачами могут быть производство продукта, функционирование отдела, оказание услуг, для которых желательно определить величину использованных ресурсов в денежном выражении. Например, швейная фабрика изготавливает джинсы различных моделей и из разных материалов. Естественно, для различных моделей используется неодинаковое количество ресурсов: одни шьются из более дорогих тканей, другие требуют больших трудовых затрат из-за сложности фасонов. Таким образом, затраты на производство джинсов могут значительно различаться. Но менеджеру для принятия решений, например, о возможной цене продажи или об объеме производства необходимо знать затраты на конкретный вид продукции.

Некоторые затраты можно прямо, непосредственно и экономично отнести на определенный вид продукции или партию продукции. Это прямые затраты.

Другие затраты нельзя прямо, непосредственно и экономично отнести на конкретную продукцию. Это непрямые, или косвенные, расходы. Их распределяют по изделиям согласно выбранной методике. Методы распределения рассмотрены ниже.

К прямым затратам относятся прямые материальные и прямые затраты на оплату труда.

Прямые материальные затраты

В прямые материальные затраты включаются затраты сырья и основных материалов. Прямые материальные затраты - это материалы, которые становятся частью готовой продукции, их стоимость прямо и экономично, без особых затрат относят на определенное изделие. Величину прямых материальных затрат нельзя рассчитать умножением количества материалов, которое должно быть использовано на производство конкретного вида продукции, на цену единицы материалов. В некоторых случаях затраты на то, чтобы исчислить стоимость материалов, относящуюся к определенному изделию, оказываются слишком велики. Эти материалы учитываются как вспомогательные, и их затраты относят к непрямым материальным затратам. Затраты на вспомогательные материалы включаются в общепроизводственные расходы.

Продолжим рассмотрение примера швейной фабрики. Затраты материала (ткани), из которого шьют джинсы, - это прямые материальные затраты. Затраты ниток, молний, пуговиц, кнопок можно подсчитать относительно конкретного вида изделия (модели и размера), но затраты на создание такой системы учета во много раз превзойдут стоимость вспомогательных материалов, поэтому их предпочитают учитывать как непрямые материальные затраты.

Каждая организация исходя из специфики производственного процесса самостоятельно решает, какие материалы относить к основным и рассматривать как прямые затраты, а какие - к вспомогательным и включать в состав общепроизводственных расходов. Так, если в качестве отделочного материала используют золото, то его стоимость слишком велика, чтобы относить ее к общепроизводственным расходам, поэтому она учитывается непосредственно в составе прямых материальных затрат по каждому виду продукции.

Прямые трудовые затраты

Прямые затраты на оплату труда включают в себя все расходы по оплате рабочей силы, которые можно прямо, непосредственно и экономично отнести на определенный вид готовых изделий. Это заработная плата операторов машин и других рабочих, занятых непосредственным изготовлением изделий. Однако с производством связаны и подсобные рабочие, менеджеры и мастера, вспомогательный персонал. Их заработная плата входит в состав производственных затрат. Но эти затраты на оплату труда нельзя прямо и экономично отнести на определенный вид готовых изделий, они называются косвенными (непрямыми) трудовыми затратами. Такие расходы, подобно косвенным (непрямым) материальным затратам, рассматриваются как часть общепроизводственных расходов.

Деление расходов на оплату труда на прямые и косвенные в большой степени зависит от конкретных ситуаций. Если в организации производится один продукт, то заработная плата не только производственных рабочих, но и управленческого персонала может быть классифицирована как прямые затраты.

Дискуссии возникают в связи с такими расходами, как дополнительная заработная плата за время обучения, отпуска, простоев, оплата за сверхурочную работу. Обычно эти расходы классифицируются как косвенные.

Прямые материальные затраты и прямые затраты на оплату труда являются переменными, их величина изменяется прямо пропорционально объёму производства.

Общепроизводственные расходы

Общепроизводственные расходы включают все косвенные (непрямые) расходы. Это затраты, связанные с производством, но которые нельзя Прямо, непосредственно и экономично отнести на конкретные виды готовых изделий. Их также называют косвенными производственными расходами. Общепроизводственные расходы распределяют по видам продукции пропорционально выбранной базе. Конкретные методы распределения подробно рассмотрены дальше.

Основные виды общепроизводственных расходов:

• вспомогательные материалы и комплектующие детали;

• косвенные расходы на оплату труда;

• другие косвенные общепроизводственные расходы: содержание зданий, техническое обслуживание и текущий ремонт оборудования, налоги из недвижимость, страхование имущества, пенсионные затраты, коммунальные услуги, арендная плата, амортизационные отчисления на здания, оборудование, нематериальные активы.

Часть таких общепроизводственных расходов, как затраты вспомогательных материалов, на электроэнергию, инструменты, изменяются прямо пропорционально объему производства и являются переменными производными затратами. Другие общепроизводственные расходы постоянными, например страховые взносы, арендная плата, амортизационный отчисления на оборудование, или полупеременные, например плата за телефон, коммунальные услуги.

2.5. Себестоимость продукции и расходы отчетного периода

В практике западного учета все затраты подразделяют на затраты, формирующие производственную себестоимость продукции, и периодические расходы.

Прямые материальные затраты, прямые затраты на оплату труда и общепроизводственные расходы составляют производственные затраты за период или на серию продукции (см. схему на с. 38). Эти производственные затраты относятся к законченной за период и переданной на склад готовой продукции, они формируют производственную себестоимость готовой продукции, а также к незавершенному производству, т.е. к изделиям, начатым, но не законченным за данный период. Себестоимость производства единицы продукции рассчитывают делением производственной себестоимости готовой продукции на количество произведенной продукции.

Определение затрат на продукт

Расходы отчетного периода - текущие расходы, которые нельзя проинвентаризовать. Они скорее относятся к периоду, а не к определенному объему производства и связаны не с производственным процессом, а с получением в течение периода услуг. Их не учитывают при определении себестоимости производства единицы продукции. В качестве примера расходов отчетного периода можно привести коммерческие расходы, связанные с реализацией готовой продукции, и административно-управленческие расходы.

Расходы отчетного периода отражаются при расчете прибыли от основной деятельности в отчете о прибылях и убытках. Формула исчисления показателей прибыли будет такой:

выручка от реализации - производственная себестоимость реализованной продукции = валовая прибыль;

валовая прибыль - коммерческие и административные расходы = прибыль от основной деятельности (операционная прибыль).

В некоторых случаях при рассмотрении затрат и определении себестоимости единицы продукции прямые трудовые затраты объединяют с общепроизводственными расходами, образуя группу добавленных затрат (затрат на обработку).

Определение полной себестоимости продукции

2.6. Анализ «затраты - объем - прибыль»

При планировании производственной деятельности часто используют анализ «затраты - объем - прибыль». Если определен объем производства, то в соответствии с портфелем заказов благодаря этому анализу можно рассчитать величину затрат и продажную цену, чтобы организация могла получить определенную величину прибыли, как балансовую, так и чистую. При помощи данных анализа легко просчитать различные варианты производственной программы, когда изменяются, например, затраты на рекламу, цены на продукцию или поставляемые материалы, структура производства. Иначе говоря, анализ «затраты - объем - прибыль» позволяет получить ответ на вопрос, что мы будем иметь, если изменится один параметр производственного процесса или несколько таких параметров.

Анализ «затраты - объем - прибыль» - анализ поведения затрат, в основе которого лежит взаимосвязь затрат, выручки (дохода), объема производства и прибыли. Это инструмент управленческого планирования и контроля. Указанные взаимосвязи формируют основную модель финансовой деятельности, что позволяет менеджеру использовать результаты анализа по данной модели для краткосрочного планирования и оценки альтернативных решений.

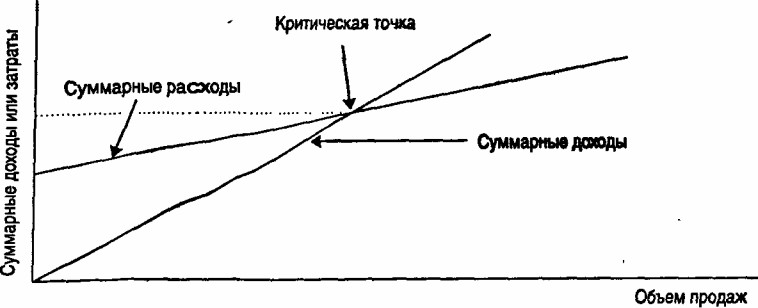

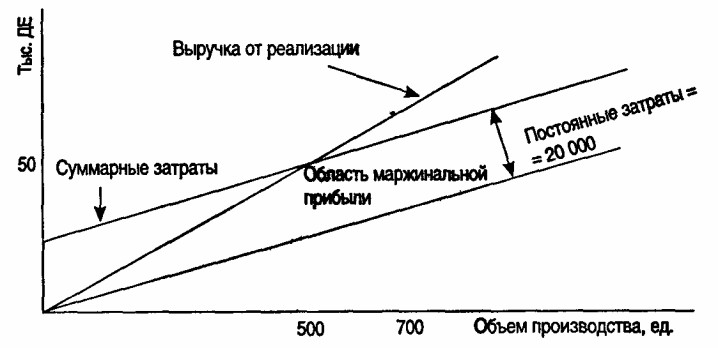

Взаимосвязь «затраты - объем - прибыль» легко выразить графически или формулами. График показывает взаимосвязь выручки (доходов), затрат, объема продукции, прибыли (убытков). Здесь это фиксированные взаимосвязи. Если цена единицы продукции, затраты, производительность или другие условия изменятся, то модель следует пересмотреть.

Взаимосвязь «затраты - объем - прибыль»

Рассматриваемая взаимосвязь может быть выражена формулой

выручка от реализации = переменные затраты + постоянные затраты + прибыль.

(ВР) (ПЗ) (ФЗ) (П)

Анализ величин в критической точке

Анализ величин в критической точке основан на взаимосвязи «затраты - объем - прибыль», и очень часто такой анализ называют анализом величин в критической точке. Как показано на графике, критическая точка - это точка, в которой суммарный объем выручки от реализации продукции равен суммарным затратам. Таким образом, критической является точка, с которой организация начинает зарабатывать прибыль.

Цель анализа величин в критической точке состоит в нахождении уровня деятельности (объема производства), когда выручка от реализации становится равной сумме всех переменных и постоянных затрат, причем прибыль организации равна нулю. Величина в критической точке может быть выражена единицей продажи или долларами продажи. Основное уравнение нахождения критической точки:

ВР=ПЗ+ФЗ.

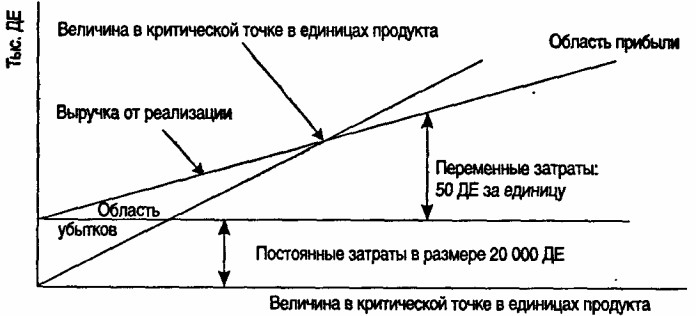

Пример. Нахождение критической точки.

Компания выпускает столы. Переменные затраты составляют 50 ДЕ на единицу, постоянные затраты - 20 000 ДЕ за год. Продажная цена - 90 ДЕ за единицу. Используя эту информацию и обозначив через Х объем единиц продаж, мы можем написать уравнение

90Х=50Х+20000;

40Х=20000;

Х=500,

или в ДЕ:

90.500=45000.

Можно сделать грубую оценку величин в критической точке, построив график для рассматриваемой компании. Критическая точка на графике лежит на пересечении линий суммарных затрат и суммарных доходов (выручки) от реализации, в этой точке выручка равна затратам.

Взаимосвязь «затраты - объем - прибыль»

В реальной жизни встречаются разные ситуации, а управленческие модели базируются на определенных допущениях, условностях. Анализ в условиях неопределенности и анализ чувствительности позволяют ответить на вопрос: что будет, если?

При анализе чувствительности можно, например, получить ответ на вопросы: какова будет прибыль, если объемные показатели отклоняются от запланированных? какая будет прибыль, если удельные переменные затраты вырастут на 10%?

Инструментом анализа чувствительности является величина выручки, которая находится за критической точкой. Критическая точка показывает, до какого предела может упасть объем реализации, чтобы не было убытка. Величина прибыли, получаемая организацией, определяется разницей между выручкой от реализации продукции и суммарными затратами (область прибыли на графике из нашего примера).

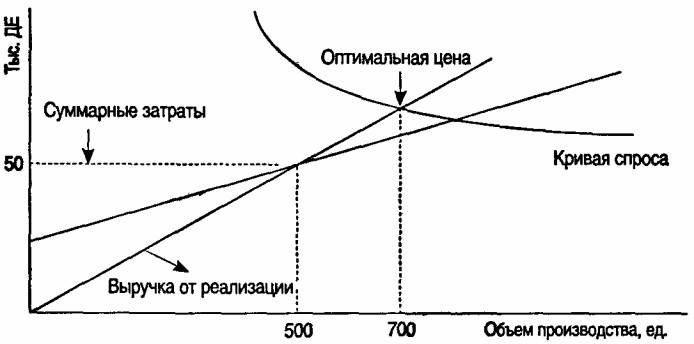

Каждая организация стремится максимизировать прибыль, но невозможно продать неограниченное количество продукции по одинаковой цене. Увеличение объема продаж приводит к насыщению рынка и падению платежеспособного спроса на продукцию. В определенный момент для того, чтобы продавать большее количество товара, потребуется снизить цену, что приведет к снижению прибыли. Для того чтобы определить максимально возможную прибыль, необходимо в график взаимосвязи затрат и объема реализации (см. пример) ввести кривую спроса:

Оптимальная цена

Точка оптимальной цены продажи продукции определяет объем производства, позволяющий организации получать максимальную прибыль. В данном примере это объем, равный 700 ед. продукции.

Маржинальная прибыль

Более простой метод определения критической точки построен на концепции маржинальной прибыли. Маржинальная прибыль - превышение выручки от реализации над всеми переменными затратами, связанными с данным объемом продаж. Другими словами, маржинальная прибыль - это разница между выручкой от реализации и переменными затратами:

МП=ВР-ПЗ,

Если из маржинальной прибыли вычесть постоянные затраты, то получим величину прибыли:

П=МП-ФЗ.

Маржинальная прибыль за вычетом постоянных затрат = прибыль

Критическая точка (КТ) может быть определена как точка, в которой маржинальная прибыль минус постоянные затраты равна нулю, или точка, в которой маржинальная прибыль равна постоянным затратам. Уравнение для критической точки в единицах продукции будет следующее:

(МП на единицу · КТ в единицах) - ФЗ = 0.

Преобразуя это уравнение, мы получим следующие равенства:

1. МП на единицу • КТ в единицах = ФЗ.

2. МП на единицу • КТ в единицах: МП на единицу = ФЗ: МП на единицу.

3. КТ в единицах = ФЗ: МП на единицу.

Для нашего примера:

КТ в единицах = 20 000: (90 - 50) = 20 000:40 = 500.

Планирование прибыли

Анализ величин в критической точке с поправкой на фактор прибыли может быть использован как основа для оценки прибыльности деятельности организации. Бухгалтер может для различных альтернативных планов производства рассчитать соответствующую величину возможной прибыли.

Для иллюстрации использования анализа величин в критической точке при планировании прибыли рассмотрим пример.

Пример. Компания желает получить в следующем году прибыль 10 000 ДЕ. Переменные затраты составляют 50 ДЕ за единицу; постоянные - 20 000 ДЕ в год; продажная цена - 90 ДЕ за единицу.

Каков должен быть объем производства, чтобы получить заданный объем прибыли?

ВР=ПЗ+ФЗ+П,

или

90Х=50Х+20000+10000;

40Х=30000;

Х=750(ед.).

Проверим наши вычисления, подставив все данные в уравнение:

ВР=ПЗ+ФЗ+П,

или

(750.90) - (750 • 50) - 20 000 = = 67 500 - 37 500 - 20 000 = 10 000 (ДЕ).

Категория маржинальной прибыли также может быть использована для планирования прибыли. Чтобы сделать это, мы добавим прибыль в числитель уравнения для критической точки:

целевой объем продаж в единицах = (ФЗ + П): МП на единицу.

Для нашего примера:

целевой объем продаж в единицах = (20 000 +10 000). (90 - 50) = =30000:40=750(ед).

Для того чтобы определить целевой объем продаж в ДЕ, нужно разделить постоянные затраты плюс прибыль на процент маржинального дохода. Процент маржинального дохода рассчитывается делением маржинального дохода на единицу на продажную цену единицы продукции.

Для нашего примера:

МП (%) = 40 ДЕ: 90 ДЕ = 0,44444 = 44,444 (%).

Целевой объем продаж = (ФЗ + П): МП (%) = 30 000:0,44444= =67501(ДЕ).

Допущения анализа «затраты - объем - прибыль»

Анализ взаимосвязи «затраты - объем - прибыль» и анализ величин в критической точке могут быть полезны и дать точные сведения, если выполняются предположения (допущения), лежащие в их основе.

Перечислим эти допущения:

1. Поведение постоянных и переменных затрат можно измерить точно.

2. Затраты и выручка от реализации имеют линейную зависимость от уровня производства.

3. Производительность внутри релевантного уровня активности не меняется.

4. Переменные затраты и цены не меняются в течение периода планирования.

5. Структура продукции не меняется в течение планового периода.

6. Объем продаж и объем производства приблизительно равны.

Если одно (или более) из данных допущений отсутствует, применение анализа «затраты - объем - прибыль» может привести к ошибкам.

Резюме

Изложенный материал представляет собой краткое введение в учет затрат. Рассмотрена основная классификация затрат: переменные и постоянные, прямые и косвенные расходы. Определены основные статьи затрат: прямые материальные затраты, прямые трудовые затраты, общепроизводственные расходы. Исследовано поведение затрат в зависимости от уровня деловой активности.

На исследовании зависимости затрат и объема производства базируется анализ «затраты - объем - прибыль», который оказывает существенную помощь в принятии управленческих решений в области ценообразования, планирования прибыли. Такой анализ позволяет устанавливать критическую точку объема производства, при превышении которой организация начинает зарабатывать прибыль. Следует помнить, что в основе анализа лежат определенные допущения, и нужно непременно выяснить, соответствует ли им реальная ситуация. Если меняются условия, то изменится и поведение затрат. Игнорирование допущений анализа «затраты - объем - прибыль» может привести к необоснованным решениям и прочим негативным явлениям.

Приложение 1. Хозяйственная ситуация

Анализ величин в критической точке

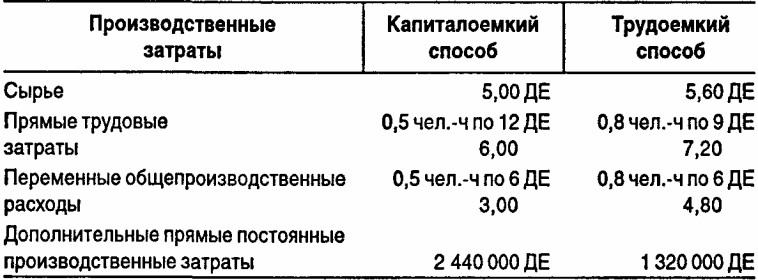

Компания хочет начать производство новой продукции, которая может изготавливаться или капиталоемким, или трудоемким способом, что не влияет на качество продукции.

Имеются следующие данные о производственных затратах по этим способам:

Отдел исследования рынка предлагает установить цену реализации 30 ДЕ за единицу. Предполагают; что коммерческие расходы за год составят 500 000 ДЕ + 2 ДЕ на каждую реализованную единицу независимо от способа производства.

А. Рассчитайте количество единиц реализации продукции за год в критической точке (точке безубыточности), если компания использует:

а) капиталоемкий способ производства;

б) трудоемкий способ производства.

Б. Определите объем (количество единиц) реализации продукции за год, при котором для компании не было бы различий в способах производства.

В. Менеджер компании хочет определить, какой способ производства использовать. Объясните обстоятельства, при которых компания использовала бы каждый из этих способов.

Г. Определите производственные факторы, которые компания должна учитывать при выборе капиталоемкого или трудоемкого способа производства.

Приложение 2. Домашние упражнения

Задания

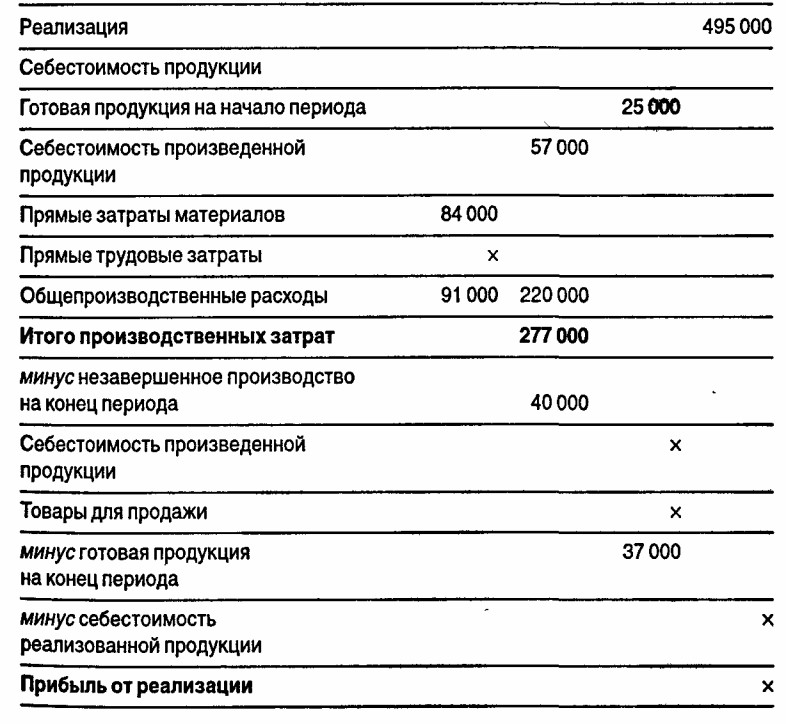

1. Подготовьте таблицу себестоимости произведенной продукции для компании «Кансеко» по следующим данным:

2. Заполните места, где стоит знак х, в расчете валовой прибыли (от реализации):

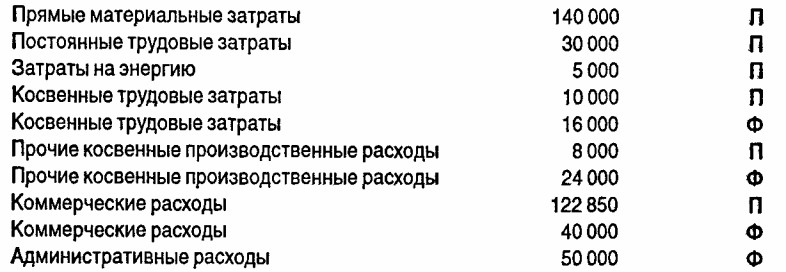

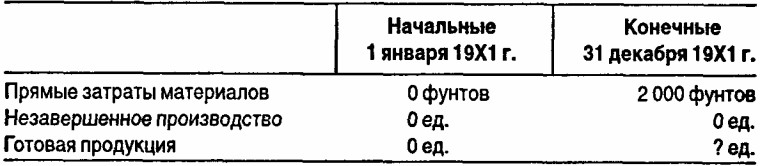

3. Малое предприятие производит металлические полозья. Затраты предприятия - в 19Х1 г. (в ДЕ) следующие (П - переменные затраты, Ф - постоянные затраты):

Переменные производственные затраты являются таковыми относительно количества произведенной продукции. Переменные коммерческие расходы - переменные относительно количества проданной продукции.

Объем производства в 19Х1 г. был 100 000 ед. Два фунта основных материалов использовано для производства единицы готовой продукции. В 19Х1 г. было продано продукции на 436 800 ДЕ. Цена на продукцию и покупная цена на основные материалы не изменялись в течение года. Готовая продукция на конец года оценивалась по средней себестоимости единицы произведенной продукции за 19Х1 г. На 31 декабря 19Х1 г. готовая продукция составила 20 970 ДЕ.

А. Определите общие затраты на основные материалы на 31 декабря 19Х1 г.

Б. Вычислите общее количество единиц готовой продукции на 31 декабря 19Х1 г.

В. Установите цену продажи единицы продукции.

Г. Рассчитайте прибыль от основной деятельности.

4. Компания «Шапиро» производит и продает ручки. Переменные затраты - 3 ДЕ на каждую ручку; постоянные затраты - F. Компания может продавать 600 000 ручек по 5 ДЕ и иметь от этого прибыль 200 000 ДЕ, или продавать 350 000 ручек по 6 ДЕ, или 200 000 ручек по 4 ДЕ каждая.

Какую альтернативу выберет компания?

5. Компания «Мартелл» недавно вышла на рынок, где очень высока конкуренция. Менеджер предпринимает усилия, чтобы завоевать часть рынка. Цена на продаваемую им продукцию - 5 ДЕ за единицу, что намного ниже цен большинства конкурентов. Переменные затраты компании составили 4,50 ДЕ на одно изделие, а постоянные затраты за год были 600 000 ДЕ.

А. Предположим, что компания смогла продать 1 000 000 изделий за год. Какова прибыль (убытки) за год?

Б. Менеджер добился успеха в завоевании положения на рынке. Какую цену на продукцию надо установить, чтобы прибыль составила 30 000 ДЕ? Предполагается, что переменные и постоянные затраты не изменились, а уровень производства не может превышать объема производства в первом году.

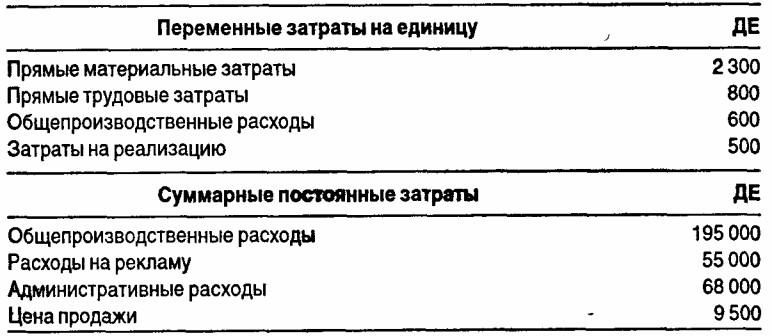

6. Компания производит музыкальные инструменты, в том числе органы. Модель органа Д-14 очень перспективна и имеет большой потенциальный рынок. Есть смета затрат по модели Д-14 на 19Х4 г.:

А. Определите критическую точку для 19Х4 г.

Б. Компания продала 65 органов в 19Х4 г. Сколько прибыли она получила?

В. Менеджер компании составляет план на следующий 19Х5 г., ему необходимо:

а) рассчитать количество органов, которое компания должна продать, чтобы получить прибыль 95 400 ДЕ. Предполагается, что цена продажи и затраты остаются неизменными;

б) рассчитать прибыль, если компания увеличит объем продаж на 20%, а цена продажи одного органа уменьшится на 500 ДЕ;

в) определить критическую точку, если затраты на рекламу увеличатся на 47 700 ДЕ;

г) если переменные затраты на единицу уменьшатся на 10%, определите количество органов, которое компания должна продать, чтобы получить прибыль 125 000 ДЕ.

Все варианты для плана 19Х5 г. рассматривать независимо.

Приложение 3. Вопросы для самопроверки

1. Когда объектом калькулирования затрат является отдел рекламы, заработная плата управляющего отделом будет классифицирована как:

а) переменные и прямые затраты; б) переменные и косвенные (непрямые) затраты; в) постоянные и прямые затраты; г) постоянные и косвенные (непрямые) затраты.

2. Внутри области релевантности переменные затраты на единицу:

а) различны при каждом объеме производства; б) постоянны при различных объемах производства; в) увеличиваются пропорционально увеличению объема производства; г) уменьшаются при уменьшении объема производства.

3. Компания планирует себестоимость реализованной продукции 2 000 000 ДЕ, в том числе постоянные затраты - 400 000 ДЕ и переменные - 75% от чистой реализации.

Какой планируется объем чистой реализации:

а) 160 000 ДЕ в сумме; б) 600 ДЕ на единицу; в) 400 ДЕ на единицу; г) ни один из перечисленных.

4. Для производственной компании примером затрат на период будет:

а) амортизация заводского оборудования; б) заработная плата работников отдела реализации; в) заработная плата операторов машин; г) страховка заводского оборудования.

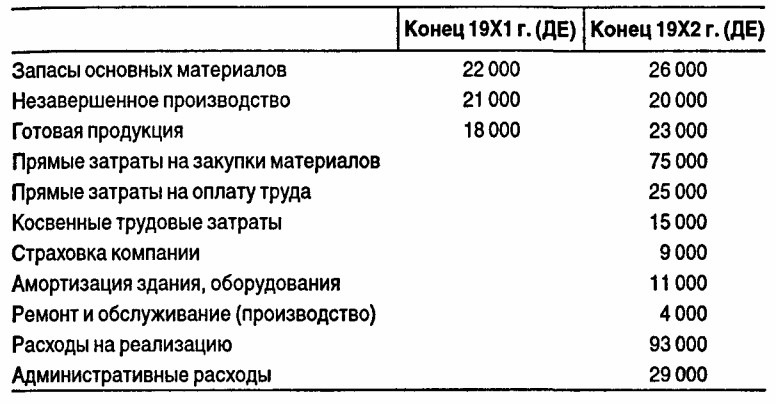

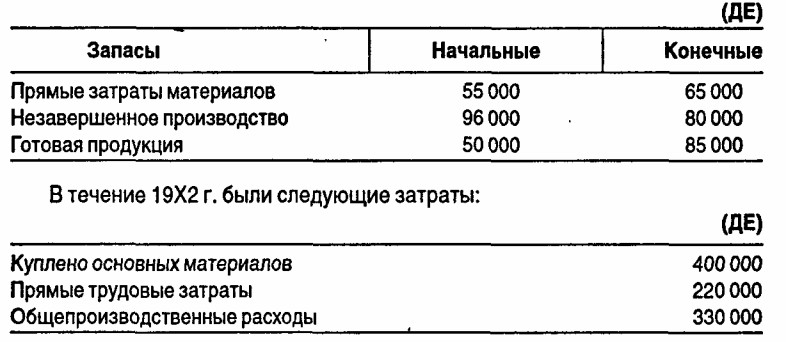

5. Компания имеет на 19Х2 г. следующие остатки на счетах:

Себестоимость произведенной продукции в 19Х2 г. была:

а) 921 000 ДЕ; б) 956 000 ДЕ; в) 966 000 ДЕ; г) 979 000 ДЕ.

6. По данным предыдущего вопроса себестоимость реализованной продукции в 19Х2 г. была:

а) 921 000 ДЕ; б) 956 000 ДЕ; в) 966 000 ДЕ; г) 979 000 ДЕ.

7. При планировании своей деятельности на 19Х1 г. исходя из предполагаемого объема продаж 6 000 000 ДЕ компания подготовила следующие данные:

(ДЕ)

Какова будет критическая точка:

а) 2 250 000 ДЕ; б) 4 000 000 ДЕ; в) 3 500 000 ДЕ; г) 5 300 000 ДЕ.

8. Компания планирует продать 200 000 ед. продукции В. Постоянные затраты 400 000 ДЕ; переменные затраты 60% от цены продажи. Для того чтобы иметь операционную прибыль 100 000 ДЕ, цену продажи единицы продукции следует установить:

а) 3,75ДЕ; б) 4,17ДЕ; в) 5,ООДЕ; г) 6,25ДЕ.

9. Компания предполагает продавать продукцию АВ по 27 ДЕ за единицу; переменные расходы предполагаются равными 15 ДЕ на единицу; постоянные расходы составят 197 040 ДЕ за месяц.

Величина в критической точке равна:

а) 16 240 ДЕ; б) 11 590 ДЕ; в) 11 950 ДЕ; г) 16 420 ДЕ.

10. Используя данные вопросов 2-3, рассчитайте величину в критической точке в долларах:

а) 443 340; б) 322 650; в) 312 930; г) 438 480.

11. Используя данные вопросов 2-3, определите, сколько единиц продукции следует продать за месяц, чтобы компания получила 6000 ДЕ прибыли за месяц:

а) 12 450; б) 16 740; в) 16 920; г) 12 090.

12. Используя данные вопросов 2-3, определите, сколько единиц продукции нужно продать за месяц, если затраты на рекламу составили за месяц дополнительно 15 000 ДЕ, чтобы компания получила 9000 ДЕ прибыли:

а) 18 240; б) 18 420; в) 13 590; г) 13 950.

13. Компания в ежемесячном отчете о прибылях и убытках показывает объем реализации 200 000 ДЕ; производственные расходы - 80 000 ДЕ (40% - постоянные); коммерческие и административные расходы - 100 000 ДЕ (60% - переменные).

Рассчитайте маржинальный доход, игнорируя материальные запасы:

а) 92 000 ДЕ; б) 108 000 ДЕ; в) 120 000 ДЕ; г) ни одна из перечисленных величин.

|

© 2006 "Управленческий учет Под редакцией А.Д. Шеремета". Все права защищены, по всем вопросам

|