|

|

3. РАСПРЕДЕЛЕНИЕ ЗАТРАТ И КАЛЬКУЛИРОВАНИЕ СЕБЕСТОИМОСТИ ПРОДУКЦИИ

Определение себестоимости производства единицы продукции - одна из основных учетных задач. В основе решения большого круга управленческих задач лежит именно себестоимость. Эффективность работы организации во многом зависит от информации о формировании себестоимости. Тому есть причины:

• затраты на производство продукции являются базой для установления продажной цены;

• информация о себестоимости лежит в основе прогнозирования и управления производством.

В настоящем разделе описаны две основные системы распределения затрат на продукцию: система отнесения затрат на изделие и система отнесения затрат на процесс. При этом большое внимание уделяется технике учета, бухгалтерским проводкам, взаимосвязи между счетами бухгалтерского счета.

3.1. Распределение затрат

Прямые затраты, как трудовые, так и материальные, могут быть непосредственно отнесены на конкретный вид продукции или услуг, общепроизводственные расходы могут быть распределены по видам продукции только при помощи специальных методов,

Распределение затрат- процесс отнесения понесенных затрат к определенным объектам затрат.

Объект затрат - организационное подразделение, контракт или другая учетная единица, по которой собираются данные о затратах и измеряется стоимость процессов, продукции, работ, проектов капиталовложений и т.д.

По объектам затрат обычно выделяют методы распределения затрат при массовом и серийном производстве (по деталям, изделиям, процессам, переделам) и при индивидуальном и мелкосерийном производстве (по заказам). В России используют попроцессный, попередельный и позаказный методы калькулирования себестоимости. В данном разделе рассмотрены позаказный и попроцессный методы. Разновидностью последнего является попередельный метод. Эти методы освещены с точки зрения западного бухгалтерского учета, описаны их особенности.

Другой важной категорией процесса распределения затрат является центр затрат. Центр затрат-организационная единица или область деятельности, где целесообразно накапливать информацию об издержках на приобретение активов (входящие в затраты) и расходах (затраты на выходе). Чаще всего это структурные подразделения низшего уровня, не обладающие относительной самостоятельностью, такие, как производственный участок, бригада, цех.

Все группировки затрат предназначены для принятия управленческих решений. В системе управленческого учета затраты должны распределяться по двум главным группам объектов: подразделениям и продукции.

Процесс осуществляется в два этапа:

1. Сбор затрат по центрам ответственности.

2. Отнесение их на конкретную продукцию, обрабатываемую в данном цехе (или другую калькуляционную единицу).

При расчете себестоимости готовой продукции прибегают к калькулированию затрат с включением всех затрат или только их части - переменных затрат. Второй метод называется «директ-костинг».

Основное различие этих методов заключается в порядке распределения постоянных расходов. В первом случае все затраты распределяются между реализованной продукцией и остатками готовой продукции. При втором методе постоянные расходы полностью относят на реализацию.

Методы калькулирования себестоимости влияют на форму финансовой отчетности.

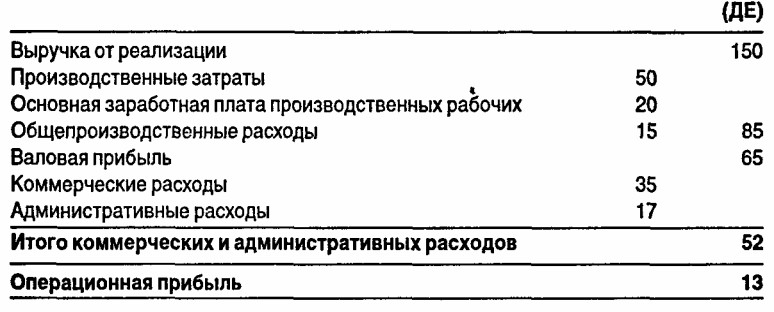

В финансовом отчете (см. таблицу на с. 60) при использовании метода включения затрат представлен расчет операционной прибыли в два этапа:

1. Рассчитывают валовую прибыль (маржу) как разность между выручкой от реализации и всеми производственными затратами.

2. Рассчитывают операционную прибыль как разность между валовой прибылью и коммерческими и административными расходами.

Финансовый отчет при использовании метода полного включения затрат

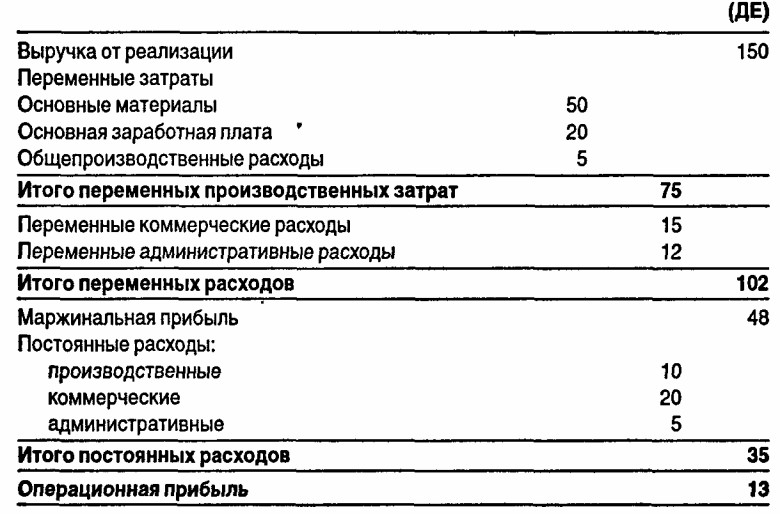

В приведенной ниже таблице представлен финансовый отчет при использовании метода включения только переменных затрат («директ-костинг»). В этом случае на первом этапе рассчитывают маржинальную прибыль как разницу между выручкой от реализации и всеми переменными затратами, а на втором этапе вычитают постоянные затраты и определяют операционную прибыль.

Финансовый отчет при использовании метода включения переменных затрат («директ-костинг»)

Данные о маржинальной прибыли лежат в основе принятия управленческих решений, связанных с сокращением или развитием производства продукции. Если величина дохода, приносимого продуктом, больше чем переменные расходы, это сразу сказывается на величине маржинальной прибыли. При традиционном методе учета полных затрат трудно рассчитать влияние на прибыль изменений в выручке, так как постоянные общепроизводственные расходы усреднены (на учетную единицу) и относятся на продукцию.

Прямые затраты - затраты материалов и расходы на оплату труда производственных рабочих - нетрудно исчислить при калькулировании себестоимости. Общепроизводственные расходы нельзя прямо отнести на конкретные виды готовой продукции. При их списании часто прибегают к нормативным коэффициентам, рассчитанным для каждого подразделения или функционирующего объекта.

Коэффициент рассчитывают в три этапа.

1. Составляют бюджет общепроизводственных расходов. Прогнозируемую величину общепроизводственных расходов рассчитывают на основании данных о динамике затрат. Эту операцию необходимо выполнить для каждого производственного подразделения на предстоящий отчетный период.

2. Выбирают базу распределения общепроизводственных расходов. Для этого определяют связь между общепроизводственными расходами и объемом готовой продукции, используя какой-либо из измерителей производственной деятельности, например число отработанных часов, сумму начисленной заработной платы производственных рабочих, количество машино-часов. Выбранная база формализованным путем наиболее тесно связывает общепроизводственные расходы с объемом выпущенной продукции.

3. Исчисляют нормативный коэффициент общепроизводственных расходов путем деления прогнозируемой на предстоящий период величины общепроизводственных расходов на прогнозируемое количественное выражение базы распределения (часы, денежные единицы).

Затем общепроизводственные расходы относят на каждый вид продукции посредством этого коэффициента. Сумму относимых общепроизводственных расходов определяют умножением нормативного коэффициента общепроизводственных расходов на фактическую величину выбранной базы распределения. Полученную сумму добавляют к затратам материалов и начисленной оплате труда производственных рабочих, приходящимся на одно изделие. В результате получают себестоимость готовой продукции.

При определении себестоимости единицы производственной продукции используют формулу: производственная себестоимость готовой продукции / количество единиц готовой продукции.

Этой, на первый взгляд, очень простой формулой на практике не всегда легко воспользоваться.

Если организация имеет индивидуальное или мелкосерийное производство, то проблема состоит в определении производственной себестоимости готовой продукции. Производственный процесс изготовления партии продукции может занимать период, не совпадающий с отчетным, и в производственную себестоимость данной партии может быть включена только сумма прямых материальных и трудовых затрат, а сумма общепроизводственных расходов будет определена по окончании отчетного периода. Это отвечает целям финансового учета, поскольку финансовая отчетность составляется только в конце отчетного периода и величина финансовой прибыли, отражаемой в отчетности, уже может быть подсчитана точно. Но для принятия обоснованных управленческих решений необходимо знать себестоимость производства единицы продукции в течение отчетного периода, что позволяет применить позаказный метод калькулирования себестоимости продукции.

3.2. Позаказный метод калькулирования себестоимости

Позаказный метод калькулирования себестоимости - метод, используемый при изготовлении уникальной или выполняемой по специальному заказу продукции. При этом методе затраты на производственные материалы, оплату труда производственных рабочих и общепроизводственные (косвенные) расходы относят на каждый индивидуальный заказ или на партию продукции. При определении себестоимости изделия общие производственные затраты на каждый заказ делят на количество единиц продукции, изготовленных по данному заказу.

Особенности данного метода:

• аккумулирование данных обо всех понесенных затратах и отнесение их на отдельные виды работ или партии готовой продукции;

• аккумулирование затрат по каждой завершенной партии, а не за промежуток времени;

• ведение только одного счета «Незавершенное производство». (В западном учете вся информация о накапливании производственных затрат отражается на этом счете.) Данный счет расшифровывается ведением отдельных карточек учета затрат по каждому заказу, находящемуся в производстве.

Согласно позаказному методу проводится ряд операций, связанных с фактическими расходами на материалы, оплату труда и общепроизводственными расходами. Разберем сущность и порядок этих записей в бухгалтерских регистрах на примере производственной компании.

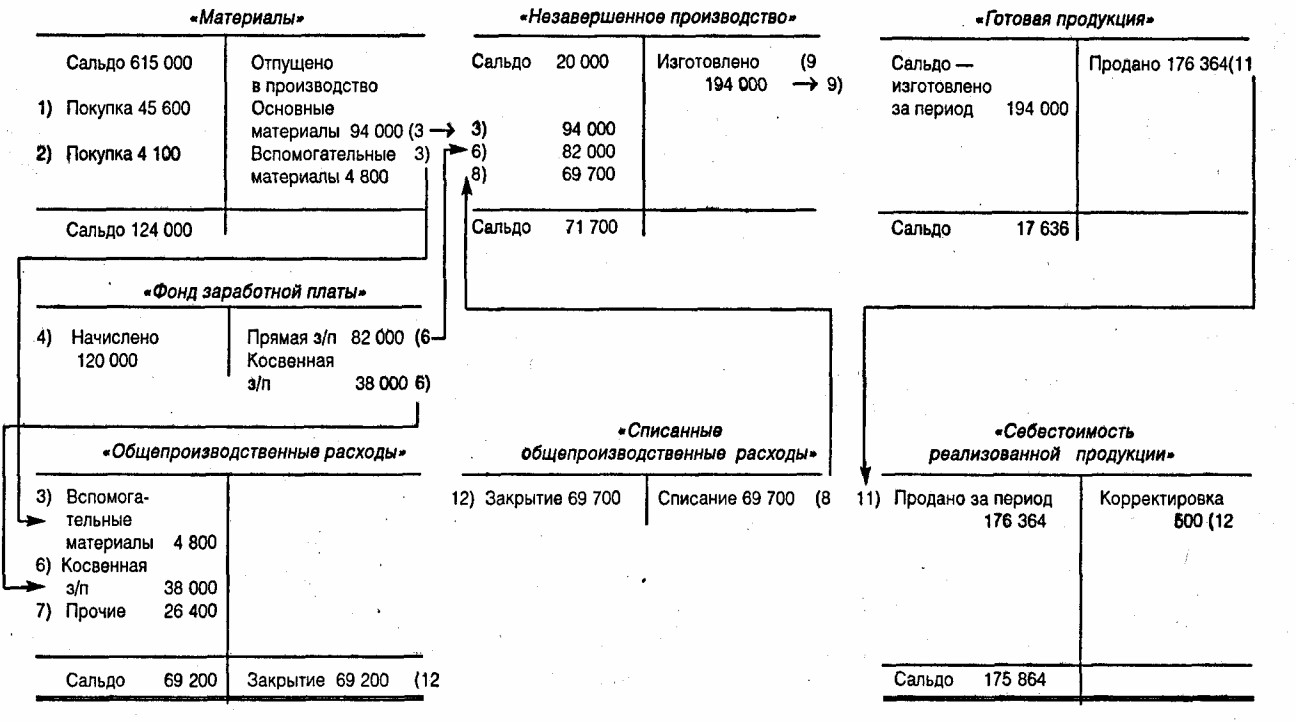

Материалы

Для учета материалов, как основных, так и вспомогательных, компания использует активный счет «Материалы». По дебету счета отражается покупка и поступление материалов на склад, по кредиту - отпуск материалов в производство.

Компания приобрела основных материалов на сумму 45 600 ДЕ, а вспомогательных - на 4100 ДЕ. Материалы по себестоимости приобретения оприходованы на счет «Материалы»:

«Материалы» 45 600

«Счета к оплате» (или «Касса») 45 600

«Материалы» 4100

«Счета к оплате» (или «Касса») 4100

По предъявлении требования на отпуск материалов со склада были отпущены основные материалы на 94 000 ДЕ и вспомогательные материалы на 4800 ДЕ. Стоимость отпущенных основных материалов относят на счет «Незавершенное производство» и одновременно записывают на карточках заказов 16F - 51 900 ДЕ и 23Н - 42 100 ДЕ. Стоимость вспомогательных материалов списывают на счет «Общепроизводственные расходы»:

«Незавершенное производство» 94 000

«Общепроизводственные расходы» 4 800

«Материалы» 98 800

Затраты на оплату труда

Начисление заработной платы производственным рабочим и административно-управленческому персоналу отражается тремя проводками. Сначала записывают общую задолженность компании по заработной плате и налогам на нее:

«Заработная плата» 120 000

«Задолженность по налогу» 6 360

«Задолженность по подоходному налогу» 16 000

«Задолженность по заработной плате» 97 640

Причитающиеся суммы заработной платы выплачены чеками:

«Задолженность по заработной плате» 97 640

«Касса» 97 640

Прямые расходы на заработную плату производственных рабочих списывают на счет «Незавершенное производство». Общую сумму затрат на заработную плату управленческого персонала цехов, участков и других подразделений (косвенные расходы) списывают на счет «Общепроизводственные расходы».

«Незавершенное производство» 82 000

«Общепроизводственные расходы» 38 000

« Фонд заработной платы » 120 000

Одновременно расходы на оплату труда регистрируют на карточках заказов 16F - 66 000 ДЕ и 23Н - 16 000 ДЕ.

Общепроизводственные расходы

Предположим, что общепроизводственные расходы в рассматриваемой компании за отчетный период были следующие: плата за электроэнергию - 9100 ДЕ; содержание и ремонт оборудования - 8400 ДЕ; страхование - 7300 ДЕ; налог на имущество -1600 ДЕ. Все расходы оплачены:

«Общепроизводственные расходы» 26 400

«Счета к оплате» (или «Касса») 26 400

Общепроизводственные расходы списывают при помощи нормативного коэффициента, о расчете которого говорилось выше. В нашем примере общепроизводственные расходы списывают на производство в размере 85% прямых расходов на оплату труда производственных рабочих (0,85.82 000 ДЕ):

«Незавершенное производство» 69 700

«Списанные общепроизводственные расходы» 69 700

Одновременно списание общепроизводственных расходов отражают на карточках заказов 16F - 56 100 ДЕ (0,85 · 66 000 ДЕ) и 23Н - 13600ДЕ(0,85 · 16000ДЕ).

Учет готовой продукции

Законченная продукция поступает на склад готовой продукции, что отражается по дебету счета «Готовая продукция». После выполнения заказа карточку заказа изымают, ее данные переносят на счет «Готовая продукция». Например, заказ 16F был закончен, его стоимость 194 000 ДЕ:

«Готовая продукция» 194 000

«Незавершенное производство» 194000

Учет реализованной продукции

Компания отгрузила покупателю 10 изделий заказа 16Р. Себестоимость их производства - 176 364 ДЕ, выручка от реализации составила 260 000 ДЕ:

«Счета к получению» 260 000

(или «Касса»)

«Реализация» 260 000

«Себестоимость реализованной продукции» 176 364

«Готовая продукция» 176 364

Корректировка не полностью или излишне списанных общепроизводственных расходов

В конце отчетного периода определяют конечное сальдо по счетам «Общепроизводственные расходы» и «Списанные общепроизводственные расходы». Эти счета закрывают («Общепроизводственные расходы» - по фактическим суммам, «Списанные общепроизводственные расходы» - по расчетным данным в соответствии с нормативным коэффициентом).

В нашем случае разность в 500 ДЕ (69 700 ДЕ - 69 200 ДЕ) - это излишне списанные общепроизводственные расходы, их относят на кредит счета «Себестоимость реализованной продукции». Если бы общепроизводственные расходы были списаны не полностью (остаток на счете «Списанные общепроизводственные расходы» был бы меньше остатка на счете «Общепроизводственные расходы»), то разность следовало бы записать по дебету счета «Себестоимость реализованной продукции».

«Списанные общепроизводственные 69 700

расходы»

«Себестоимость реализованной продукции» 500

«Общепроизводственные расходы» 69 200

Если разность в 500 ДЕ существенна для данной компании, то ее можно распределить между счетами: «Незавершенное производство», «Готовая продукция», «Себестоимость реализованной продукции» пропорционально остаткам на счетах на конец периода (остаток по счету до проведения корректировок) В этом случае проводка выглядела бы следующим образом:

«Списанные общепроизводственные 69 700

расходы»

«Незавершенное производство» 135

«Готовая продукция» 33

«Себестоимость реализованной продукции» 332

«Общепроизводственные расходы» 69 200

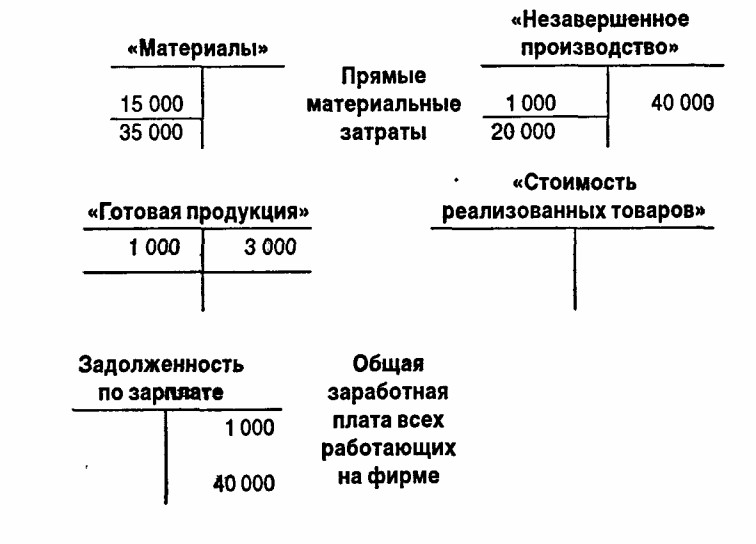

На схеме (см. с. 67) представлена взаимосвязь синтетических счетов при позаказном методе калькулирования себестоимости.

Определение себестоимости единицы продукции при позаказном методе-довольно простая процедура. Когда заказ выполнен, все затраты суммируют. В нашем примере на заказ 16F было затрачено 194 000 ДЕ. Он состоит из 11 изделий, поэтому себестоимость единицы произведенной продукции равна 17 636,36 ДЕ (194 000 ДЕ: 11). Корректировка, связанная с распределением общепроизводственных расходов, уменьшает себестоимость единицы реализованной продукции на 45,45 ДЕ, и таким образом себестоимость единицы реализованной продукции составляет 17 590,91 ДЕ.

Взаимосвязь синтетических счетов при позаказном методе калькулирования себестоимости

3.3. Попроцессный метод калькулирования себестоимости

Наиболее типичным является не индивидуальное, а серийное производство. В этом случае при расчете себестоимости производства единицы продукции очень часто трудно определить, к какому количеству продукции нужно относить производственные затраты, понесенные за период. Обычно на начало и на конец отчетного периода имеется незавершенное производство, на которое были сделаны затраты, но которое не было закончено за данный период. Решить данную проблему позволяет позаказный метод калькулирования себестоимости продукции.

Попроцессный метод калькулирования себестоимости применяют организации, которые серийно производят однообразную продукцию или имеют непрерывный производственный процесс. В этом случае целесообразно вести учет затрат, относящихся к продукции, произведенной за определенный период. Себестоимость единицы продукции определяют делением общей суммы производственных затрат, понесенных определенным подразделением за определенный промежуток времени, на количество единиц готовой продукции, произведенных за этот же промежуток времени.

Особенности попроцессного метода калькулирования себестоимости

Особенностями попроцессного метода калькулирования являются:

• аккумулирование производственных затрат по подразделениям безотносительно к отдельным заказам;

• списание затрат за календарный период, а не за время, необходимое для выполнения заказа;

• открытие отдельных аналитических счетов «Незавершенное производство» для каждого подразделения.

При попроцессном методе применяют усреднение как способ списания затрат на готовую продукцию. Все затраты, накопленные на счете «Незавершенное производство», делят на условные единицы готовой продукции, произведенной в данном отчетном периоде.

Условная единица продукции

Условные единицы продукции используют для измерения количества изделий, изготовленных за определенный период. Они позволяют пересчитать не полностью завершенные изделия в условно готовые изделия.

Количество условно готовых изделий равняется сумме:

• общего количества изделий, начатых и завершенных в пределах данного отчетного периода;

• слагаемого, отражающего работу, которая выполнена над изделиями в незавершенном производстве на начало и конец периода.

При попроцессном методе калькулирования себестоимости предполагается, что затраты на материалы осуществляются в начале производственного процесса, а затраты на обработку (добавленные затраты) распределяются равномерно в течение всего производственного цикла. Напомним, что добавленные затраты равны сумме прямых трудовых затрат и общепроизводственных расходов. Поэтому количество условных единиц продукции по материалам будет отличаться от количества условных единиц по добавленным затратам.

Методы усреднения и ФИФО

Калькулирование затрат может осуществляться методом усреднения или методом ФИФО. Согласно принципу ФИФО единицы продукции в незавершенном производстве на начало периода будут завершены до того, как новые изделия поступят в обработку.

При калькулировании затрат методом усреднения рассматриваются единицы продукции в незавершенном производстве на начало периода как начатые и законченные в течение отчетного периода. Метод ФИФО, хотя и несколько более сложный для понимания, дает более точные результаты, чем метод усреднения, поэтому мы будем говорить о методе ФИФО.

Применение попроцессного метода

Попроцессный метод калькулирования себестоимости основан на трех аналитических таблицах:

1. Таблица расчета условного объема производства.

2. Таблица расчета себестоимости единицы продукции.

3. Таблица итоговой себестоимости. Используя информацию, содержащуюся в этой аналитической таблице, можно определить ту часть затрат, которую следует отнести на готовую продукцию, и ту часть, которая остается в незавершенном производстве на конец отчетного периода.

Рассмотрим методику попроцессного калькулирования на конкретном примере.

Пример. Компания по массовому производству пластмассовых игрушек имеет два передела: формовку (в цехе А) и обработку (в цехе В). Основные материалы отпускаются в производство в начале процесса в цехе А. Добавленные затраты (заработная плата плюс общепроизводственные расходы) имеют место в обоих цехах. Законченные обработкой полуфабрикаты из цеха А передают в цех В. По окончании обработки в цехе В игрушки (готовая продукция) сдают на склад.

Данные по цеху А за март 19Х1 г.

Незавершенное производство, ед. 10000

Начальный остаток

Основные материалы, ДЕ 4000

Добавленные затраты (40% завершенности), ДЕ 1110 5110

Выпущено в течение марта, ед. 48 000

Начата обработка за март, ед. 40 000

Незавершенное производство на конец периода

(50% завершенности), ед. 2 000

Отпущено основных материалов за март, ДЕ 22 000

Добавленные затраты за март

Заработная плата основных производственных рабочих, ДЕ 6 000

Общепроизводственные расходы, ДЕ 12 000 18 000

Требуется подсчитать себестоимость полуфабрикатов, произведенных в цехе А; стоимость незавершенного производства этого цеха; написать проводку передачи полуфабрикатов в цех В.

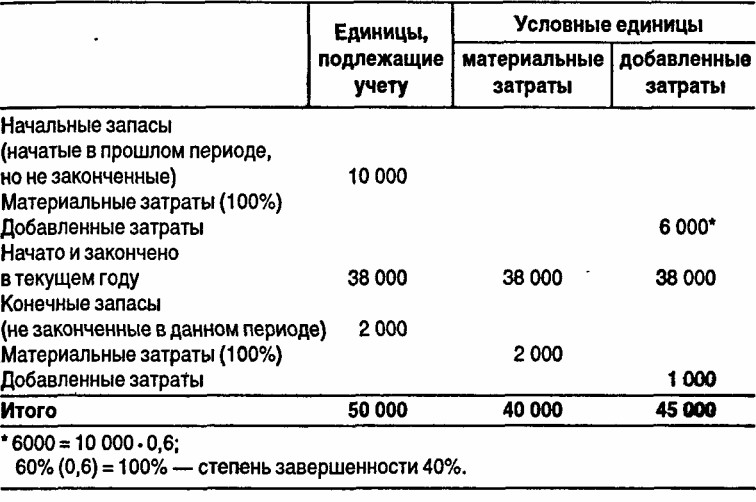

Подсчет условных единиц продукции осуществляется в три этапа.

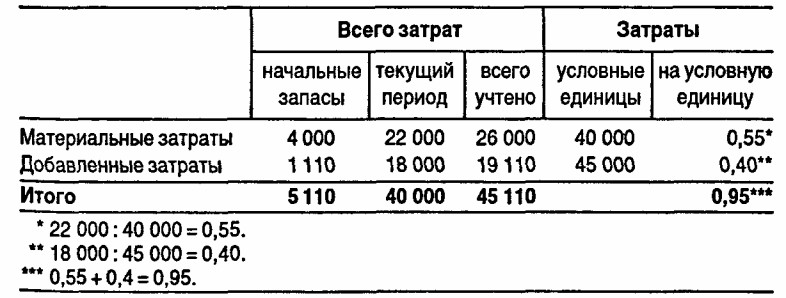

1. Рассчитывают количество условно законченных изделий в незавершенном производстве на начало периода по добавленным затратам. Оно = количество единиц · (100%- процент завершенности) = 10 000 · (100-- 40)% = 6000 (шт.).

Условные единицы в незавершенном производстве по материальным затратам не учитываются, равны нулю, так как эти материальные затраты осуществлены в предыдущем периоде.

2. Рассчитывают количество изделий, начатых и законченных за этот период. Оно = количество изделий, запущенных в производство за отчетный период, минус количество изделий в остатках незавершенного производства на конец периода = (40 000 - 2000) = 38 000 (шт.).

3. Рассчитывают количество условных единиц в незавершенном производстве на конец периода: по затратам материалов = количество единиц • 100% (2000.1) = 2000 (ед.); по добавленным затратим = количество единиц. процент завершенности (2000.50%) = 1000 (ед.).

Приведенная далее таблица иллюстрирует расчет объема производства продукции в условных единицах методом ФИФО для нашего примера.

Расчет условного объема производства продукции

Данная таблица позволяет определить в отдельности материальные и добавленные затраты на условную единицу продукции. Для этого материальные и добавленные затраты, понесенные за период, делят на соответствующее количество условных единиц продукции по материальным и добавленным затратам. Затраты, включенные в сальдо на начало периода по счету «Незавершенное производство», в расчете не учитываются, так как они относятся к предыдущему периоду.

Расчет себестоимости единицы продукции

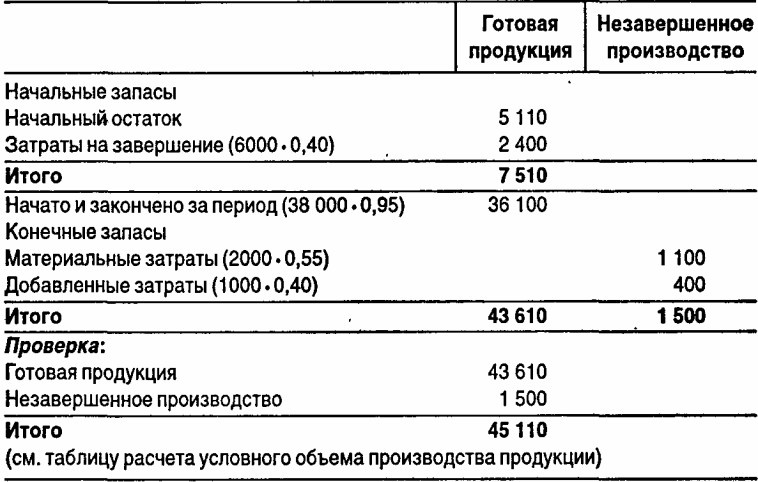

Таблицу итоговой себестоимости используют для распределения общих затрат отчетного периода между изделиями. Часть затрат останется как сальдо счета «Незавершенное производство» на конец отчетного периода. Другие затраты войдут в себестоимость изготовленных и выпущенных из подразделения изделий.

Последним этапом калькулирования себестоимости будет проводка, которой себестоимость готовой продукции списывают со счета «Незавершенное производство». Стоимость готовой продукции, которая рассчитана в таблице итоговой себестоимости, отражается по дебету счета «Готовая продукция» и кредиту счета «Незавершенное производство»:

«Готовая продукция» 43 610

«Незавершенное производство» 43 610

Итоговая себестоимость

Резюме

В настоящем разделе подробно освещены проблемы распределения затрат, определения себестоимости производства продукции. Рассмотрен традиционный подход к калькулированию с включением всех затрат и только переменных затрат («директ-костинг»).

Для принятия управленческих решений более эффективно использовать маржинальный подход, так как он лучше показывает влияние изменения объема производства продукции на величину прибыли.

Для принятия обоснованных управленческих решений необходимо иметь информацию о себестоимости производства единицы продукции.

В зависимости от специфики производства используют два основных метода калькулирования себестоимость единицы продукции: позаказный - для индивидуального и мелкосерийного производства и попроцессный - для серийного массового производства. Подробно проанализирована специфика этих методов. Рассмотрены определение прямых материальных и трудовых затрат, распределение общепроизводственных расходов, бухгалтерский учет затрат.

Позаказный и попроцессный методы калькулирования себестоимости можно использовать и при учете полных, и при учете переменных затрат, а также при нормативном методе учета затрат.

Приложение 1. Хозяйственная ситуация

Калькулирование себестоимости продукции и определения цены ее реализации

В течение последних четырех лет три компании занимают господствующее положение в производстве безалкогольных напитков, контролируя 85% рынка. Корпорация «Кола» занимает 2-е место с объемом реализации за прошлый год 27 450 000 ДЕ. Менеджер хочет начать производство нового низкокалорийного напитка. Безалкогольные напитки в корпорации полностью производятся в одном цехе. Все материалы добавляются в начале производственного процесса. Напитки разливаются в конце производственного процесса в бутылки стоимостью 1 цент за каждую. Прямые трудовые затраты и общепроизводственные расходы распределяются равномерно в течение всего производственного процесса.

Бухгалтер корпорации считает, что затраты на производство нового напитка будут аналогичны затратам корпорации по производству напитка «Кола».

Есть следующие данные за прошлый год по этому напитку:

Переменные операционные и коммерческие расходы составляют 1,10 ДЕ на единицу. Постоянные операционные и коммерческие расходы равны 0,5 ДЕ за единицу.

Два главных конкурента уже производят диетическую «Колу». Компания А продает ее за 4 ДЕ за единицу, компания В-за 3,95 ДЕ за единицу.

Ожидается, что в следующем году все затраты возрастут на 10% по сравнению с 19Х8 г. Корпорация «Кола» хочет иметь прибыль по крайней мере 12% над затратами.

А. Какие факторы необходимо рассмотреть при установлении цены реализации на новый напиток?

Б. Используя метод ФИФО при калькулировании затрат, рассчитать:

а) общие производственные затраты на единицу продукции;

б) общие затраты на единицу нового напитка в 19Х8 г.

В. Каковы будут общие затраты на единицу нового напитка в 19Х9 г.

Г. Какой диапазон цены реализации для нового напитка может быть рекомендован? Дать объяснения.

Приложение 2. Домашние упражнения

Задания

1. На 31 января счета фирмы не были закрыты из-за болезни бухгалтера. Они выглядели следующим образом:

Дополнительная информация:

За месяц прямые трудовые затраты составили 1650 ч. Рабочие получили по 20 ДЕ за час.

Косвенные затраты были списаны по норме 44 ДЕ за 1 машино-ч. За месяц было использовано 500 машино-ч.

А. Заполните и закройте счета.

Б. Определите:

а) остаток по счету «Материалы» на 31 января;

б) сумму прямых трудовых затрат за январь;

в) сумму общепроизводственных расходов, которая была списана на производство;

г) сумму общих трудовых затрат за январь;

д) остаток по счету «Незавершенное производство» на 31 января;

е) остаток по счету «Готовая продукция» на 31 января;

ж) остаток по счету «Себестоимость реализованных товаров» на 31 января;

з) фактические общепроизводственные расходы за месяц составили 24 000 ДЕ. Определите остаток счета «Общепроизводственные расходы» на 31 января;

и) остаток по счету «Списанные общепроизводственные расходы» на 31 января;

к) на сколько была преувеличена или приуменьшена сумма списанных общепроизводственных расходов за январь.

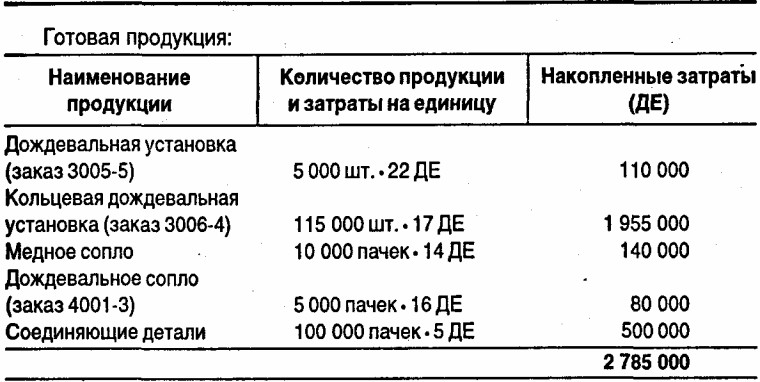

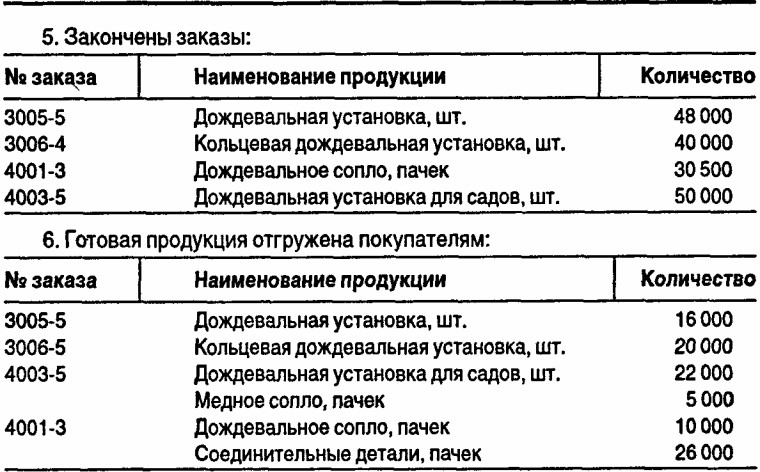

2. Компания «Таргон» производит садовое оборудование. Поскольку продукция изготавливается партиями, используется позаказный метод калькулирования себестоимости.

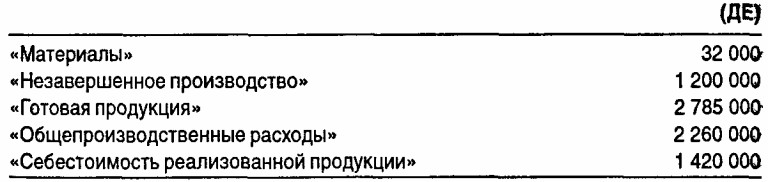

Остатки на счетах за 11 месяцев на 31 августа F9X2 г.:

Незавершенное производство состоит из двух заказов:

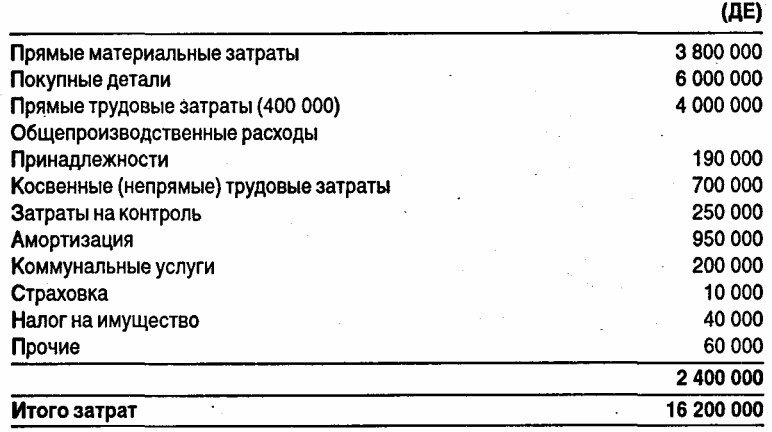

Смета затрат на 19Х2 г. представлена ниже. Компания списывает общепроизводственные расходы пропорционально прямым трудовым затратам в часах.

Деятельность фирмы в течение 11 месяцев отчетного года близка к смете. Всего 367 000 ч составили прямые трудовые затраты по 31 августа 19Х2 г.

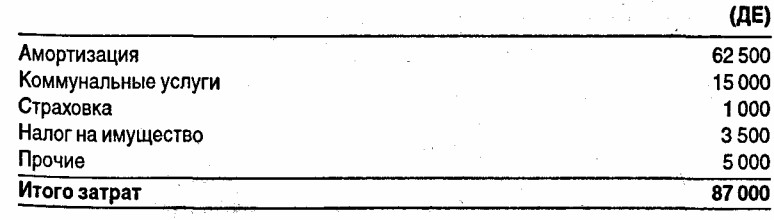

Смета общепроизводственных расходов для 19Х2 г., заканчивающегося 30 сентября:

За сентябрь 19Х2 г. совершены следующие хозяйственные операции:

1.Куплены:

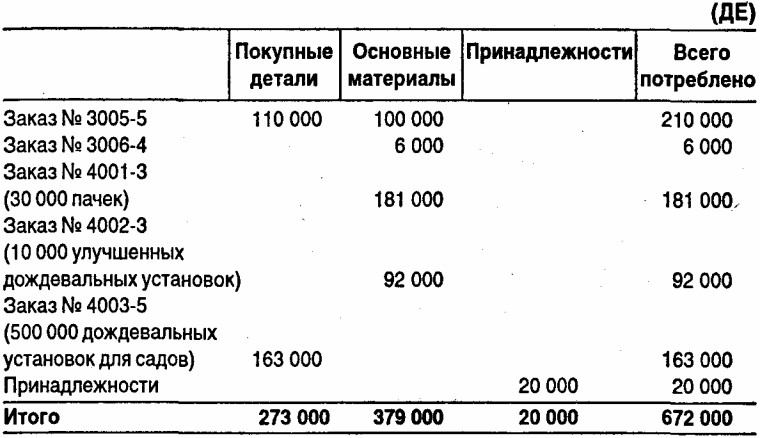

Все основные материалы, покупные детали, принадлежности учитываются на счете «Материалы».

2. Потреблены основные материалы, покупные детали и принадлежности:

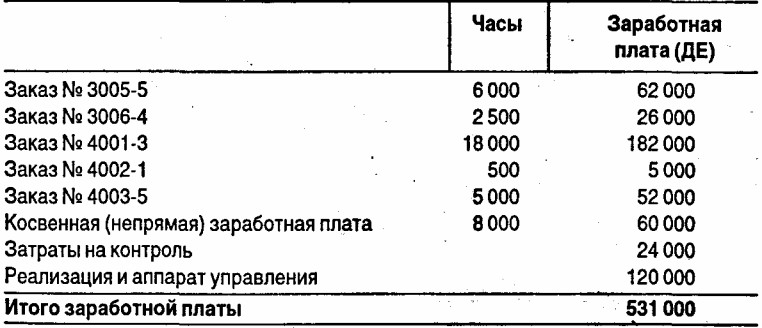

3.Заработная плата:

4. Другие затраты:

А. Определите преувеличение или преуменьшение списания общепроизводственных расходов за сентябрь.

Б. Рассчитайте остаток (в ДЕ) по счету «Незавершенное производство» на 30 сентября.

В. Рассчитайте остаток (в ДЕ) на счете «Готовая продукция» на 30 сентября для дождевальной установки (заказ 3005-5), используя метод ФИФО.

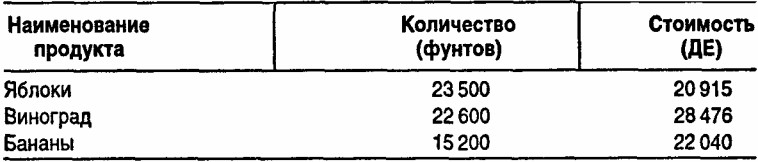

3. Фирма производит фруктовые соки. На 1 июня незавершенное производство составило 4250 ед. (1 ед. = 1 фунту). Все фрукты были отпущены в производство; процент завершенности по затратам на обработку составил 70. Материальные затраты в незавершенном производстве - 4607 ДЕ; затраты на обработку 3535 ДЕ. В течение июня в производство запущено 61 300 фунтов фруктов:

Прямые трудовые затраты составили 19 760 ДЕ за месяц; накладные расходы списывались на производство по норме 160% от прямых трудовых затрат. На 30 июня в производстве осталось 3400 ед. Все фрукты были отпущены в производство; процент завершенности по затратам на обработку составил 50.

А. Определите себестоимость единицы продукции, используя метод ФИФО.

Б. Рассчитайте себестоимость готовой продукции.

В. Определите остаток незавершенного производства.

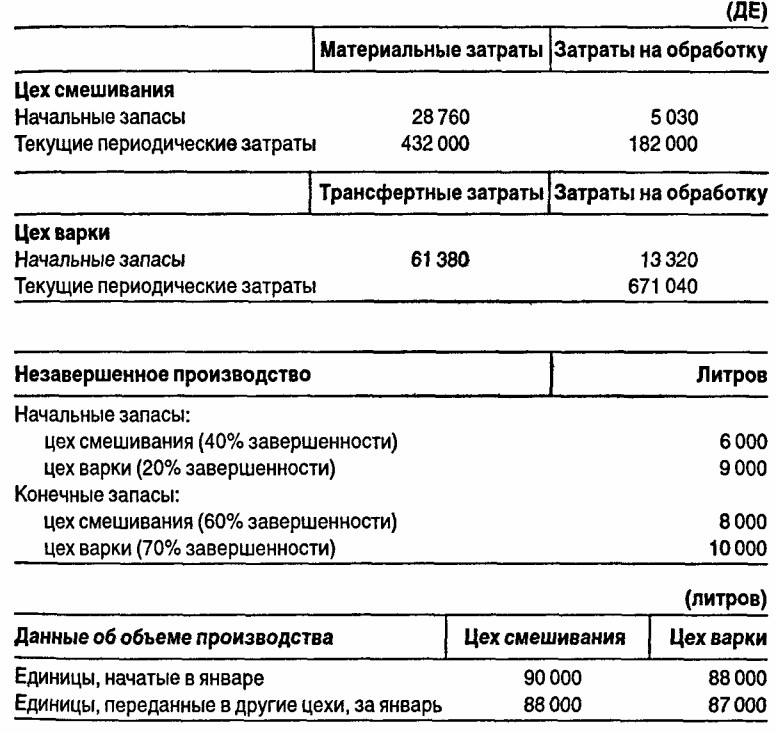

4. Консервированные фрукты и овощи - основная продукция, которую производит компания. Все основные компоненты (материалы) добавляются в начале процесса в цехе смешивания. Затем готовая смесь поступает в цех варки. Здесь она нагревается до 100° и кипятится в течение 10 минут. После охлаждения смесь поступает в фасовочный цех - это финальный процесс. Во всех операциях прямые трудовые затраты и общепроизводственные расходы распределяются равномерно. Новые материалы (компоненты) в процессе варки не добавляются.

Данные о затратах и другая информация за январь 19Х3 г.:

Предполагается, что в производстве не было ни брака, ни потерь.

А. Определите количество условных единиц; затраты на единицу продукции.

Б. Рассчитайте стоимость незавершенного производства и стоимость готовой продукции (используя метод ФИФО) для:

а) цеха смешивания;

б) цеха варки.

Приложение 3. Вопросы для самопроверки

1. При позаказном методе калькулирования себестоимости при списании накладных (общепроизводственных) расходов будет:

а) кредитоваться счет «Незавершенное производство"; б) кредитоваться счет «Списанные общепроизводственные расходы»; в) дебетоваться счет «Общепроизводственные расходы»; г) дебетоваться счет «Готовая продукция».

2. Коэффициент распределения общепроизводственных расходов, который обычно является самым лучшим при списании общепроизводственных расходов на заказ,это:

а) фактические общепроизводственные расходы, деленные на фактический объем производства; б) фактические общепроизводственные расходы, деленные на планируемый объем производства; в) планируемые общепроизводственные расходы, деленные на фактический объем производства; г) планируемые общепроизводственные расходы, деленные на планируемый объем производства.

3. Компания планировала общепроизводственные расходы на период - 255 000 ДЕ - исходя из планируемого объема прямых трудовых затрат 100 000 чел.-ч. На конец периода счет «Общепроизводственные расходы» имел остаток 270 000 ДЕ. Фактические прямые трудовые затраты составили 105 000 чел.-ч.

Преувеличены или преуменьшены накладные расходы на период:

а) 2250 ДЕ преувеличены (сверхраспределены); б) 2250 ДЕ преуменьшены (недораспределены); в) 15 000 ДЕ преувеличены (сверхраспределены); г) 15 000 ДЕ преуменьшены (недораспределены).

4. Компания закончила производством и выпустила 3000 ед. в течение апреля и имела конечный остаток незавершенного производства 400 ед., которым не хватало 10% до завершенности, как и затратам на обработку, завершенность материальных затрат-100%. Начального остатка незавершенного производства не было.

Рассчитайте условные единицы по затратам на обработку и материальным затратам:

а) 3400 ед. по затратам на обработку и 3360 ед. по материальным затратам; б) 3360 ед. по затратам на обработку и 3400 ед. по материальным затратам; в) 3040 ед. по затратам на обработку и 3400 ед. по материальным затратам; г) ни один из перечисленных ответов.

5. Компания закончила производством и выпустила 2500 ед. за апрель, имеет конечный остаток незавершенного производства 500 ед., которые были завершены на 30% как затраты на обработку и на 100% как материальные затраты. Начального остатка незавершенного производства не было. В течение апреля материальные затраты составили 9300 ДЕ, а затраты на обработку - 5300 ДЕ.

Рассчитайте себестоимость выпущенной продукции:

а) 13 050 ДЕ; б) 12 785 ДЕ; в) 13 450 ДЕ; г) ни один из перечисленных ответов.

6. Сколько счетов «Незавершенное производство» компания будет использовать при попроцессном методе учета затрат?

а) зависит от объема производимой продукции; б) только один; в) один для каждого производственного подразделения; г) всегда три.

7. Добавленные затраты - это:

а) сумма прямых трудовых затрат и общепроизводственных расходов; б) сумма прямых материальных и прямых трудовых затрат; в) все производственные затраты; г) все периодические затраты.

|

© 2006 "Управленческий учет Под редакцией А.Д. Шеремета". Все права защищены, по всем вопросам

|