|

|

18. СИСТЕМА ВНУТРИХОЗЯЙСТВЕННОЙ ОТЧЕТНОСТИ ПО УРОВНЯМ УПРАВЛЕНИЯ И СЕГМЕНТАМ БИЗНЕСА

18.1. Понятие и виды отчетности

Отчетность - это система взаимосвязанных показателей, характеризующих условия и результаты деятельности предприятия (хозяйствующего субъекта) или составляющих его элементов (областей бизнеса) за истекший период.

Составление отчетности - завершающий этап учетного процесса, поэтому она состоит из обобщающих итоговых показателей, которые получают в конце отчетного периода путем соответствующей обработки (группировки, обобщения и т.п.) данных текущего учета. Отчетность может содержать как количественные, так и качественные показатели как в стоимостном, так и в натуральном выражении. Важно подчеркнуть, что отчетные данные не могут отражать таких хозяйственных оборотов, которых не было в текущих учетных записях. Отчетность представляет собой важнейший источник информации для анализа и принятия решений.

Применяемая на практике отчетность подразделяется на виды по трем основным признакам:

1) объему сведений, включаемых в отчеты;

2) целям, для которых составляются отчеты;

3) периодам, охватываемым отчетностью.

По объему содержащихся в отчетах сведений различают частную и общую отчетность. Частная отчетность включает информацию о результатах деятельности какой-либо структурной единицы предприятия или об отдельных направлениях ее деятельности, или о результатах деятельности по конкретным географическим регионам. Общая отчетность характеризует результаты деятельности предприятия в целом.

В зависимости от назначения (целей составления) отчетность может быть внешней и внутренней. Внешняя отчетность служит средством информирования внешних пользователей - заинтересованных физических и юридических лиц - о характере деятельности, доходности и имущественном положении предприятия. Составление внутренней (внутрихозяйственной) отчетности вызывается потребностью внутрифирменного управления.

В зависимости от периода, который охватывает отчетность, различают периодическую и годовую отчетность. Если бухгалтерская отчетность составлена на внутригодовую дату, ее называют периодической. Периодические отчеты составляются регулярно через определенные промежутки времени. По этому признаку различают отчетность ежедневную, еженедельную, ежедекадную, месячную, квартальную, полугодовую.

Срок представления годового отчета регламентируется соответствующими нормативными актами (в России - нормативными актами Министерства финансов Российской Федерации).

Мы будем говорить о частной внутренней отчетности, т.е. отчетности об условиях и результатах деятельности структурных подразделений предприятия, отдельных направлениях его деятельности, а также результатах деятельности по регионам.

Цель составления внутрихозяйственной (внутренней) отчетности, охватывающей все предприятие снизу доверху, - удовлетворение информационных потребностей внутрифирменного управления путем предоставления стоимостных и натуральных данных (показателей), позволяющих оценивать и контролировать, прогнозировать и планировать деятельность структурных подразделений предприятия (отдельные направления его деятельности), а также конкретных менеджеров (управляющих).

Цель составления внутренней отчетности обусловливает ее периодичность и формы, а также набор показателей. Точность и объем приводимых данных должны варьировать в зависимости от организационно-технологических и экономических особенностей, присущих конкретному предприятию и конкретному объекту управленческого учета, цели управления применительно к данному объекту учета, содержанию полномочий и ответственности, которые делегированы конкретному структурному подразделению и его менеджеру. В связи с этим разработка внутренней отчетности является прерогативой предприятия. Содержание, формы, сроки и обязанности представления этой отчетности, а также пользователи варьируют в зависимости от условий хозяйствования на конкретном предприятии. Исключение составляет лишь финансовая отчетность отраслевых и географических сегментов предприятия, которая регулируется национальными и международными стандартами. О причинах, которые обусловили это положение, речь пойдет ниже.

Прежде чем приступить к рассмотрению внутренней отчетности по существу, необходимо дать краткую характеристику объектов управленческого учета, в разрезе которых составляется внутренняя отчетность, поскольку основные ее характеристики, в первую очередь содержание, зависят от целей деятельности объектов управленческого учета, прав и ответственности, которые им предоставляются, критериев оценки результатов их деятельности.

18.2. Внутрихозяйственная отчетность в системе управленческого учета

Выделение управленческого учета в самостоятельную область деятельности объективно по своей природе. Еще в 50-х годах в США и других развитых странах возникла потребность в эффективной системе оперативной информации о затратах и результатах, отвечающей запросам аппарата внутрифирменного управления в сложных (многоуровневых) производственно-хозяйственных системах. В новой информационной подсистеме - управленческом учете - не только решались чисто учетные вопросы, но и широко использовались приемы и методы из родственных областей: планирования, организации управления экономикой предприятия, математики, статистики, психологии, рыночных операций, технологии. Главная цель такой информационной подсистемы - генерация полезной финансовой (т.е. выражаемой денежным измерителем) информации для нужд внутрифирменного управления - определила структуру управленческого учета:

• производственный учет (традиционный учет затрат на производство и калькулирование себестоимости);

• планирование и контроль затрат и результатов;

• учетно-аналитическое обеспечение специальных управленческих решений.

В связи со сложившейся экономической ситуацией в России потребуется синтез управленческого учета и внутрипроизводственного хозрасчета. (Применение последнего в практике отечественного внутрифирменного управления имеет богатую историю.) Чтобы решить эту задачу, нужно создать на предприятии ряд организационных, управленческих, информационных, учетно-аналитических систем. Одной из таких систем является учет ло центрам ответственности, хорошо разработанный в рамках управленческого учета на предприятиях экономически развитых стран. Объективная основа использования системы учета затрат (и результатов) по центрам ответственности-децентрализация внутрифирменного управления и формирование гибких организационных структур в сложных производственно-хозяйственных системах, т.е. процесс, который носит международный характер и присущ любой экономике с высокоразвитым крупным промышленным производством, в том числе и экономике России.

Объективная необходимость децентрализации управления

В начале XX в. на Западе и в 30-х годах в СССР сложился определенный тип организации производства и управления. Суть его - жесткая централизация всех функций управления, вертикальная организационная структура, административно-командный стиль руководства. Производство территориально и организационно строилось как единая фабрика, управляющий которой может лично контролировать все параметры производственного процесса и руководить действиями подчиненных. В период после второй мировой войны четко обозначилась тенденция развития крупной промышленности в сторону усложнения организационных структур промышленных компаний. Эти изменения обусловили два фактора:

1) чисто количественное укрупнение масштабов деятельности вплоть до макроэкономических величин;

2) диверсификация направлений деятельности.

Однако сами по себе эти факторы не приводят к сдвигам в системе внутрифирменного управления, подтверждением чему служит консерватизм практики управления предприятиями (объединениями) в СССР. Решающим является действие конкурентной динамичной рыночной среды, когда многократно ускоряется процесс смены источников сырья и материалов, технологии производства, рынков сбыта, типа продукции, географии ее производства и реализации. Как следствие - резко увеличивается число управленческих решений всех типов, поток оперативной информации нарастает подобно снежному кому, центральный орган управления перегружается, его деятельность становится неэффективной. Отсюда - необходимость децентрализации как распределения власти (полномочий) принимать решения между различными уровнями управления.

Как правило, менеджер (управляющий) на децентрализованном предприятии имеет право самостоятельно, без согласования с руководством оперативно принимать решения в определенных вопросах и (в виде верхнего предела) на определенную сумму денег. Другим аспектом децентрализации является распределение (делегирование) между менеджерами ответственности в части планирования и контроля затрат и результатов деятельности подразделения, за которое отвечает данный менеджер.

Какая степень децентрализации должна быть выбрана руководством высшего уровня как оптимальная? Максимизировать преимущества децентрализации над ее издержками (недостатками). В этом и состоит так называемый оптимизационный подход.

Достоинства децентрализации управления подразделениями следующие:

• для принятия решений у менеджера подразделения больше информации о местных условиях. Между тем затраты на передачу такой информации для централизованного принятия решений часто высоки. Более того, передаваемая информация может быть неполной и даже преднамеренно искаженной;

• менеджеры подразделений могут принимать более своевременные. решения, что особенно привлекательно для потенциальных заказчиков;

• деятельность менеджеров подразделений становится более мотивированной, если они могут проявить инициативу. Растет чувство собственного достоинства;

• наделение менеджеров ответственностью способствует развитию управленческого таланта. Ценен не только обучающий процесс, но и накопленный на ошибках опыт;

• небольшие подразделения при решении задач имеют преимущества дружного коллектива. Действует принцип: маленькое - это прекрасно.

• высшее управление, освободившись от бремени ежедневных решений частных вопросов, может сосредоточить свои знания и умение на стратегическом планировании деятельности предприятия в целом.

Недостатки децентрализации управления:

• принятие управляющим подразделения некомпетентных решений в результате того, что благополучие подразделения ставится выше, чем ущерб, причиненный предприятию в целом. Эта ситуация может вызываться:

- несогласованностью целей всего предприятия и отдельного подразделения или

- недостатком информации, по которой менеджеры подразделений могут определить влияние своей деятельности на другие хозяйственные единицы предприятия. Такие решения наиболее вероятны на предприятиях с высокой степенью самостоятельности подразделений;

• дублирование функций, в частности конторских служб;

• уменьшение лояльности по отношению к предприятию в целом. Некоторые менеджеры подразделений могут не обращать внимания на другие подразделения предприятия, не отличая их от внешних контрагентов.

В условиях децентрализации задача руководителя формулируется так: определить стратегическое направление, заручиться согласием подчиненных, дать им деньги и полномочия и оставить в покое. Хозрасчет по-американски затрагивает проблемы внутрикорпорационного «рыночного духа», внутрифирменного маркетинга, активизации роли каждого работника в управлении. Таким образом, децентрализация - это прежде всего характеристика отношений между руководителями различного уровня в системе управления предприятия. Децентрализация-это не отрицание управления, а его новое качество, позволяющее в конечном итоге максимизировать совокупные доходы предприятия. Децентрализация управления воздействует на организационную структуру предприятия, а именно: способствует более четкому, формализованному определению всех уровней управления и всех подразделений.

Организационная структура предприятия

Организационная структура предприятия может быть определена как совокупность линий ответственности внутри предприятия. Таким образом, организационная структура обычно представляет собой пирамиду, где менеджеры нижних уровней подотчетны менеджерам верхних уровней. Линиям ответственности соответствует движение информации (в частности,отчетности).

В последние десятилетия появилась тенденция организации структуры крупных предприятий не по традиционному функциональному принципу (маркетинг, финансы, снабжение, производство, отгрузка), а по линиям продукции, каждая из которых группируется вокруг производства определенного типа продуктов или услуг и включает необходимые функциональные службы. Эта тенденция обусловила введение во внутрифирменное управление, в том числе в управленческий учет, нового понятия - «сегмент бизнеса» - как части предприятия, работающей на внешнего потребителя или представляющей относительно самостоятельное структурное подразделение. Применительно к такому подразделению от предприятия могут быть выделены активы и результаты операций по основной и прочей деятельности в целях формирования финансовой отчетности. Другими терминами, часто используемыми относительно структурных единиц предприятия, являются «отделения» (внутренние единицы самого высокого уровня) и «подразделения» (единицы более низких уровней). Децентрализация управления требует более формализованного подхода к организационной структуре предприятия, охватывающей все структурные единицы сверху донизу и определяющей место каждой структурной единицы (подразделения, отделения, сегмента) с точки зрения делегирования ей определенных полномочий и ответственности. Таким обобщающим понятием стал «центр ответственности». В результате организационную структуру современного предприятия можно рассматривать как совокупность различных центров ответственности, связанных линиями ответственности. Бухгалтерская система, которая в рамках такой структуры обеспечивает отражение, накопление, анализ и предоставление информации о затратах и результатах и позволяет оценивать и контролировать результаты деятельности структурных единиц и конкретных менеджеров, называется учетом по центрам ответственности.

Учет и отчетность по центрам ответственности

Учет по центрам ответственности:

• организуется на крупных предприятиях, действующих как единое целое;

• функционирует параллельно с традиционной системой бухгалтерского учета;

• может быть внедрен только при условии, что на предприятии четко определены сферы ответственности и конкретизирована ответственность менеджеров за статью затрат и поступлений.

Учет по центрам ответственности в системе внутрифирменного управления выполняет следующие функции:

• удовлетворение информационных потребностей внутрифирменного управления. Позволяет оперативно контролировать затраты и результаты на разных уровнях предприятия и оценивать деятельность менеджеров и подразделений по результатам первичного анализа; играет роль сигнальной системы в механизме управления;

• создание своего рода информационного противовеса той свободе действий, которая предоставлена менеджерам центров ответственности в целях обеспечения баланса на предприятии в целом.

Система учета по центрам ответственности организуется с учетом следующих основных принципов:

• определение контролируемых статей затрат и поступлений при условии, что менеджер должен отвечать только за те затраты и поступления, которые он может контролировать и на величину которых может оказывать воздействие;

• персонализация учетных документов, т.е. введение в состав реквизитов документа фамилии менеджера или работника, отвечающего за конкретные статьи затрат и поступлений;

• обязанность менеджера центра ответственности составлять сметы (бюджеты) на определенный период и представлять отчетность по фактическим затратам и результатам в разрезе смет (бюджетов).

Менеджер центра ответственности для выполнения своих функций с определенной периодичностью и в определенном объеме должен составлять отчетность о деятельности вверенного ему центра ответственности, чтобы иметь возможность на основании этой информации принимать соответствующие управленческие решения.

Внутренняя отчетность по центрам ответственности должна отвечать определенным требованиям:

• быть настолько оперативной, чтобы позволять оказывать влияние на динамику результатов деятельности центра ответственности;

• содержать информацию об отклонениях от плана и предоставлять возможность прямого доступа к этой информации для анализа отклонений;

• содержание отчетности должно соответствовать персональной - ответственности менеджера за принятие решений в конкретной области.

Конкретное содержание отчетности, специфика инструментов и методов, применяемых в системе учета и отчетности по центрам ответственности, зависят от того, каков статус данного центра ответственности.

Посмотрим, как на практике работает система учета и отчетности деятельности по центрам ответственности и как измеряются и контролируются результаты операций применительно к центрам ответственности трехосновных видов: центрам затрат, центрам прибыли и центрам инвестиций.

18.3. Отчетность по уровням управления

Отчет об исполнении сметы центром затрат

Рассматривая эволюцию системы контроля в рамках внутрифирменного управления, можно выделить три основные стадии ее развития:

1. Административный контроль - персональное наблюдение менеджера предприятия за ходом производственного процесса и деятельностью подразделений.

2. Бухгалтерский (ретроспективный) контроль - регистрация имевших место фактов по принципу двойной записи и последующее корректирующее воздействие на объекты управления.

3. Сметный (бюджетный, перспективный) контроль-использование смет (бюджетов) для планирования и контроля за затратами.

Смета* является главным инструментом управленческого учета, позволяющим контролировать деятельность центра затрат. Это формализованный письменный регистр, содержащий плановые стоимостные (иногда говорят, финансовые) показатели. В отличие от смет планы (как более общее понятие) могут включать в себя информацию, непосредственно не выражаемую в денежных единицах (например, стратегические планы высшего управления относительно стремления завоевать или удержать долю рынка, повысить качество продукции, освоить новую технологию или новый вид продукции, вести фундаментальные исследования, повысить конкурентоспособность товаров). В нашем изложении под сметой подразумевается внутрифирменный финансовый план.

* В части I мы придерживались термина «бюджет». Поскольку здесь мы говорим о подразделениях предприятия, привычнее термин «смета».

Смета для центра затрат должна содержать информацию об ожидаемых затратах, основанную на планах управления и концепции контролируемых затрат. Определение контролируемых статей - ключевая задача при внедрении на предприятии системы учета по центрам ответственности. В идеале все затраты должны быть закреплены за определенными подразделениями и конкретными подотчетными лицами.

Если за определенным участком или центром закрепляется ответственность за какие-то статьи затрат, то менеджер такого подразделения должен иметь реальную возможность влиять на величину этих затрат. На практике это по большей части невозможно, вследствие чего используют понятие «относительный контроль». Последний означает, что менеджер контролирует большую часть факторов, воздействующих на данную статью сметы. Сметы, разрабатываемые для центров затрат, иногда называют сметами учета по ответственности. Чтобы обеспечить внутри предприятия кооперацию (взаимодействие) менеджеров различных уровней и направлений деятельности и быть уверенными в обоснованности отраженных в смете целей, необходимо каждого менеджера активно вовлекать в подготовку сметы его подразделения.

Широкое распространение получили гибкие сметы, позволяющие пересчитывать ожидаемые затраты на фактический объем производства. Суть пересчета заключается в четком разделении всех учитываемых статей затрат на переменные (т.е. прямо пропорциональные динамике объемных показателей) и постоянные и корректировке ожидаемых переменных затрат на коэффициент фактического изменения объема производства. Это позволяет исключить неконтролируемое изменение затрат, поскольку объем производства не контролируется центрами затрат.

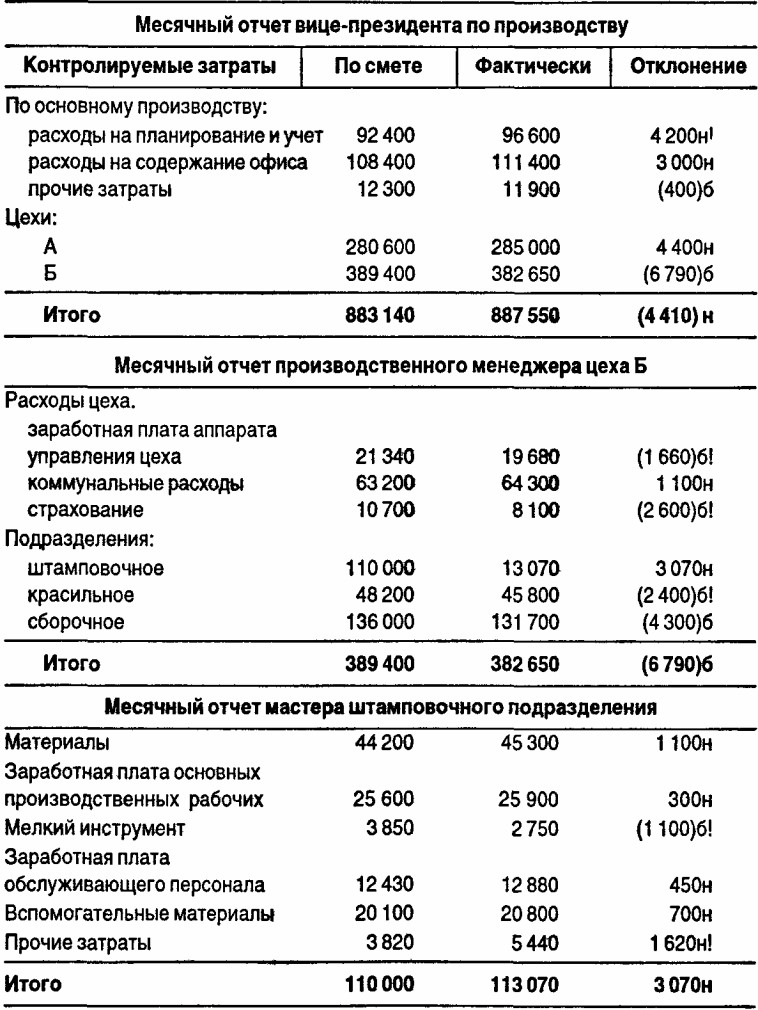

Результат процедуры управленческого учета, в ходе которой фактические результаты сравнивают с запланированными величинами, называется отчетом об исполнении сметы. Взаимосвязанная отчетность различных уровней управления, рассматриваемых в качестве центров затрат, показана в таблице на с. 438. Отчет каждого уровня управления включает графы с указанием: статей контролируемых затрат, затрат по смете, фактических затрат, отклонений от сметы. Последнее может быть либо положительным (без скобок) и означать перерасход, либо отрицательным (в скобках) и означать экономию затрат. Сметные данные пересчитываются по формуле гибкой сметы так, что они отражают реальный (фактический) уровень выпуска продукции.

Не только отчет об исполнении сметы, но и другие формы внутрихозяйственной отчетности базируются на соблюдении двух принципов. Во-первых, внутрихозяйственная отчетность содержит только те показатели, которые подконтрольны менеджеру данного центра ответственности и на динамику которых он может оказывать влияние. Во-вторых, отчетность должна содержать информацию об отклонениях, наличие которой позволяет реализовать принцип управления по отклонениям. Суть этого принципа состоит в предположении, что менеджеру более высокого уровня нет необходимости в текущем порядке регулировать детали деятельности центров ответственности на более низком уровне. Он начинает действовать только тогда, когда на нижнем уровне возникает проблема, проявляющаяся как отклонение от заданного параметра. На крупных многоуровневых предприятиях со сложной структурой оптимальное информационное обеспечение управления вызывает необходимость фильтровать учетные данные, повышать их аналитичность, что также требует предоставления сведений об отклонениях.

Отчет об исполнении сметы центром затрат

(ДЕ)

Обозначения: б - благоприятное отклонение; н - неблагоприятное отклонение; б!, н! - отклонение свыше 4%.

Большинство руководителей не имеют времени изучать детализированные бухгалтерские отчеты и искать проблемные области. Поэтому такие отчеты наряду с суммарными величинами должны указывать статьи, по которым отмечены особо плохие или особо хорошие результаты (по сравнению с нормальным отклонением, равным, скажем, 4%). Для пояснения этих статей может приводиться расшифровка, показывающая причины возникших отклонений, принятые меры, и другая необходимая информация. Таким образом, отчетность по центрам затрат играет роль сигнальной системы, обеспечивающей аппарат управления информацией о ходе производственного процесса и динамике затрат.

Сметы и отчеты об их исполнении составляют первый (нижний) уровень внутрихозяйственной (внутрифирменной) управленческой отчетности, разрабатываемой в рамках информационной системы управленческого учета.

Отчет центра прибыли

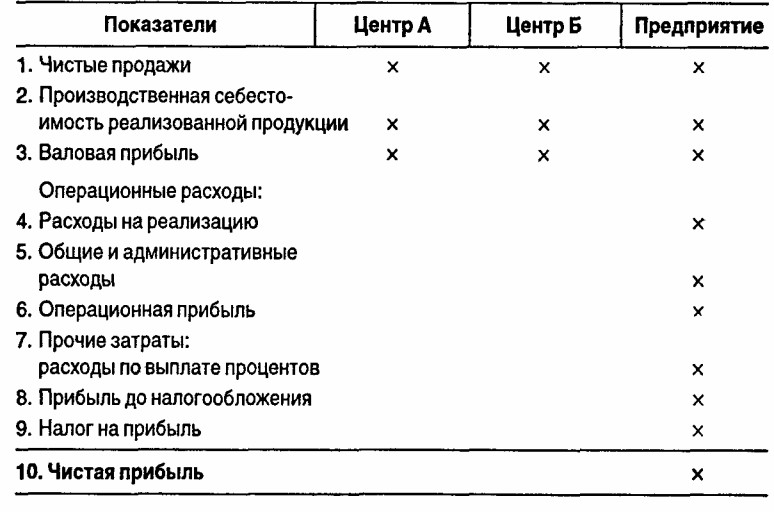

Поскольку управляющие (менеджеры) центров прибыли несут ответственность и обладают полномочиями как в части затрат, так и в части поступлений (выручки с продаж и прочих доходов), то отчеты, используемые в системе учета по центрам ответственности для оценки центров прибыли, обычно имеют форму отчетов о прибыли. Эти отчеты отражают затраты и поступления подразделений вплоть до формирования валовой прибыли от реализации или операционной прибыли (прибыли от операций или от основной деятельности). Эти стандартные показатели публикуемой отчетности предприятий могут быть применены и к отдельным подразделениям (центрам прибыли).

Валовая прибыль центра прибыли рассчитывается по формуле:

валовая прибыль центра прибыли = чистая выручка от продаж - производственная себестоимость реализованной продукции,

где чистая выручка от продаж = выручка от продаж на сторону + выручка (возможно, условная) от продаж своей продукции (работ, услуг) другим центрам ответственности данного предприятия по трансфертным ценам - предоставленные скидки и возврат;

производственная себестоимость реализованной продукции (работ, услуг) = прямые затраты по оплате труда + прямые материальные затраты + накладные расходы данного центра ответственности.

В простейшем случае стандартный отчете прибыли заканчивается для центров прибыли на показателе валовой прибыли, которая и является критерием оценки деятельности центра. Остальные показатели отчета о прибыли определяются и рассчитываются только на уровне предприятия в целом (см. таблицу ниже).

Отчетность центров прибыли может быть расширена до показателя операционной прибыли, представляющего собой валовую прибыль данного центра, уменьшенную на величину относимых к нему операционных расходов. Операционные расходы-это затраты, не относящиеся к производственным, расходам продукта и, следовательно, не входящие в производственную себестоимость. Операционные расходы - это часть затрат отчетного периода, включающая расходы на реализацию (коммерческие), общие и административные (общехозяйственные) расходы, но не включающая выплачиваемые проценты за кредит и налог на прибыль. Если такие расходы осуществляет само предприятие, то в его отчете о прибыли отражается их величина, относимая к данному периоду.

Отчет о прибыли центра прибыли

Примечание: п.3=п.1-п.2;п.6=п.3-п.4-п.5;п.8=п.6-п.7;п.10=п.8-п.9.

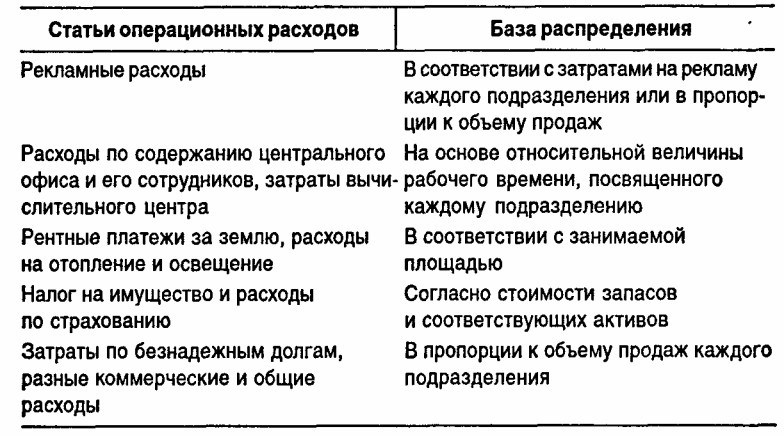

Кроме того, на каждый центр прибыли следует отнести часть операционных расходов предприятия в целом, понесенных для его блага. Некоторые из этих расходов легко увязать с конкретным подразделением. В таблице на с. 441 приведены возможные обоснования базы распределения централизованных операционных расходов торгового предприятия. Некоторые операционные расходы (например, расходы предприятия на оплату юридических и аудиторских услуг, отчисления в государственные органы и другие организации, комплексные виды страхования) трудно проследить непосредственно до центров прибыли и распределить их можно только на производственной основе. С другой стороны, включение в отчеты центров прибыли неконтролируемых распределяемых (возможно, как процент от объема продаж) централизованных расходов, к которым внутренние структурные единицы не относятся, ка,к утверждают американские специалисты, может иметь свои плюсы. В этом случае руководители подразделений проявят больше интереса к тому, на что именно предприятие расходует деньги.

Распределение операционных расходов

Не следует чрезмерно усложнять процедуры распределения и перераспределения затрат между подразделениями. Главное, чтобы расчеты были понятны менеджеру и он мог исходя из динамики таких затрат обосновывать свои действия и принимать решения.

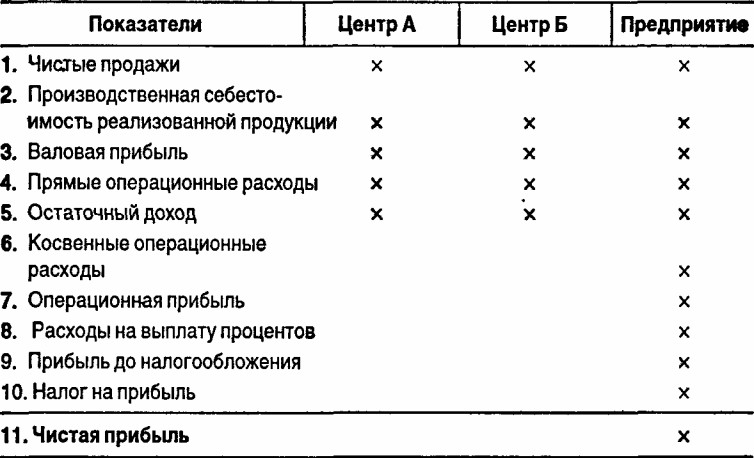

Относиться к оценке деятельности подразделений (центров прибыли) по отчетам о прибыли, доведенным до показателя операционной или даже чистой прибыли, нужно с осторожностью, поскольку использование произвольных методов распределения централизованных операционных расходов может привести к искажению операционной прибыли как показателя деятельности данного центра. По этой причине отчеты о прибыли могут иметь форму, несколько отличную от стандартной, приведенной в таблице на с. 442. При так называемом контрибуционном подходе подчеркивается вклад каждого подразделения в чистую прибыль всего предприятия и покрытие совокупных операционных расходов. Суть в том, что операционные расходы, относимые на центр прибыли, подразделяют на прямые (которые могут быть непосредственно и точно отнесены на данный центр) и косвенные (которые не могут быть непосредственно увязаны с центром). В этом случае в отчет о прибыли центра прибыли можно ввести новый промежуточный показатель (на котором может заканчиваться отчетность центра) - остаточный доход центра прибыли, рассчитываемый как разница между его валовой прибылью и его прямыми операционными расходами. Этот показатель дает более надежную и более увязанную с объектом учета информацию, чем операционная прибыль подразделения. Для предприятия, состоящего из двух подразделений, форма совмещенного отчета о прибыли представлена в таблице.

Отчет о прибыли

Примечание: п. 3 = п. 1 - п. 2; п. 5 = п. 3 - п. 4; п. 7 = п. 5-п. 6; п. 9 = п. 7 - п. 6; п. 11 = п.9-п.10.

Другой вариант альтернативного отчета о прибыли - форма, в которой вместо валовой прибыли отражается показатель маржинального дохода, что подчеркивает роль переменных затрат в формировании результативного показателя. Такая форма отчета о прибыли называется таблицей маржинального дохода.

В эту форму могут входить следующие показатели:

1. Чистая выручка с продаж подразделения (центра прибыли).

2. Переменные расходы (включая переменные расходы, входящие в производственную себестоимость реализованной продукции, и переменные операционные расходы; все они являются прямыми расходами).

3. Маржинальный доход подразделения (центра прибыли) (п. 1 - п. 2).

4. Прямые постоянные расходы (входящие и в себестоимость, и в операционные расходы).

5. Остаточный доход до косвенных расходов (п. 3 - п. 4).

6. Косвенные постоянные расходы (входящие и в себестоимость, и в операционные расходы).

7. Операционная прибыль подразделения (центра прибыли) (п. 5-п. 6).

Необходимо отметить, что показатель остаточного дохода до косвенных расходов позволяет более достоверно оценить вклад подразделения (центра прибыли), чем показатель остаточного дохода подразделения, ибо он снимает влияние произвольности распределения косвенных расходов, отнесенных на производственную себестоимость продукции центра прибыли (например, в производственную себестоимость его продукции могут входить распределенные на основе нормативов или другим образом затраты обслуживающих (вспомогательных) производственных центров).,

Таким образом, отчеты о прибыли, где сопоставляются соответствующие (как правило, контролируемые) величины затрат и поступлений центров прибыли,- это второй уровень внутрихозяйственной (внутрифирменной) управленческой отчетности.

Отчет центра инвестиций

Центр инвестиций можно рассматривать как совокупность центра затрат и центра прибыли. Поэтому к нему в равной мере применимы те же учетно-аналитические инструменты (или их комбинации), что и к центрам ответственности первых двух видов. А так как в отношении центров инвестиций часто делаются допущения, что они являются отдельными предприятиями, то обычно для каждого центра инвестиций подготавливаются традиционные финансовые отчеты предприятия.

Перед центральным аппаратом управления крупного децентрализованного предприятия обычно стоит задача, как оценить и сравнить результаты деятельности своих основных отделений (сегментов бизнеса), рассматриваемых в качестве центров инвестиций. Отделение, которое обладает большими активами, обычно зарабатывает больше по абсолютной величине, чем отделение с относительно небольшими активами. Поэтому по абсолютным величинам прибыли нельзя сравнивать деятельность разных отделений. Чтобы измерить относительную эффективность работы отделений, предприятие, как правило, использует специальный аналитический показатель «возврат на активы» (Return on Assets -

ROA)* или рентабельность активов. Принципиальная формула его расчета такова:

ROA = прибыль / активы.

* Часто этот показатель называют «возврат на вложения» (Return on Investment - ROI), однако последний имеет и второе значение, связанное с анализом проектов капитальных затрат и дисконтированием соответствующих денежных потоков, что может запутать читателя.

Хотя ROA прост в расчете, существует несколько альтернативных методов его исчисления. Главное их различие состоит в том, как определяются показатели «прибыль» и «активы».

Для оценки и сравнения результатов деятельности отделений в расчет часто принимаются следующие базы активов:

1) суммарные активы, непосредственно идентифицируемые с отделением;

2) операционные (используемые) активы: п. 1 минус незанятые активы; активы, купленные для будущего использования;

3) оборотный капитал (текущие активы минус текущие обязательства) плюс другие активы (основные средства); при этом исключается часть текущих активов (оборотных средств), финансируемых краткосрочными кредиторами.

Если ROA применяется для оценки деятельности менеджеров отделений (что впоследствии служит основанием для их вознаграждения), то в качестве базы активов используют активы отделения, находящиеся под непосредственным контролем данного менеджера (контролируемые или управляемые активы).

Во всех случаях используются средние величины активов за период.

Серьезный вопрос - в какой оценке включать в расчет амортизируемые активы (здания, оборудование и др.). Возможны два варианта:

А. По чистой балансовой стоимости, т.е. за вычетом накопленного износа (остаточная стоимость).

Б. По полной первоначальной стоимости.

Аргументы за вариант А:

• согласуется с отражением активов в балансе;

• согласуется с расчетом прибыли отделения, включающим износ в издержки.

Аргументы против варианта А:

• позволяет ROA возрастать вместе с устарением активов;

• приобретение новых, замещающих активов может оказать отрицательное воздействие на ROA.

Аргументы за вариант Б:

• исключает факторы возраста и методов износа, влияющие на ROA;

• позволяет заменять оборудование на новое с минимальным отрицательным влиянием на ROA.

Аргументы против варианта Б:

• не согласуется ни с отчетом о прибыли, ни с балансом, так как игнорирует износ;

• включает двойной счет, так как первоначальная стоимость плюс возмещение этой стоимости (через износ) включены в общую величину активов; как следствие искажается величина ROA.

На практике большая часть предприятий используют в расчетах ROA остаточную стоимость.

Другая проблема связана с тем, что в условиях инфляции балансовые оценки (первоначальная и остаточная) долгосрочных активов не отражают их реальной стоимости. Если предприятие не использует всеобъемлющую систему учета инфляции, то выходом из такого положения может быть отражение некоторых активов по восстановительной стоимости (стоимости замены), или стоимости возможной реализации, или же их пересчет на индекс общего уровня цен (или индексы цен отдельных активов).

Для оценки и сравнения результатов деятельности отделений показатель прибыли в формуле ROA может определяться как:

1) операционная прибыль отделения (прибыль до выплаты процентов и налогов на прибыль), учитывающая распределенные на отделения операционные расходы предприятия в целом.

2) остаточный доход до косвенных издержек.

Если ROA служит для оценки менеджеров отделений, то следует использовать контролируемую прибыль (начиная с остаточного дохода до косвенных расходов и исключая любые затраты и поступления, не контролируемые данным менеджером).

Таким образом, один и тот же показатель рентабельности активов (ROA) может определяться по-разному. Предприятие может прибегнуть к одному из вариантов его расчета или параллельно к нескольким в зависимости от того, какие цели и критерии выбирает высшее руководство. Если ROA берут для сравнения работы и рентабельности разных отделений, необходимо применять единую методику определения составляющих «прибыли» и «активов». Для оценки конкретного менеджера отделения можно разработать индивидуальный ROA с учетом специфики ситуации.

Формулу ROA можно расширить и углубить по смыслу:

Первый множитель называют рентабельностью продаж (Return on Sales - ROS). Второй - оборотом активов (инвестированных активов), или оборотом вложения. При первом взгляде на такую формулу ROA кажется, что величина продаж нейтральна, так как она появляется в качестве знаменателя в расчете рентабельности продаж и числителя - в расчете оборота активов. Математически можно исключить величину продаж. Однако так не делают по следующим причинам:

• это не отразит тот факт, что ROA есть функция двух переменных: рентабельности продаж и оборота активов;

• это не отразит тот факт, что изменение в объеме продаж влияет на рентабельность продаж, оборот активов и ROA, поскольку величина продаж связана с величиной прибыли и активов;

• рентабельность продаж и оборот активов сами по себе полезные показатели, которые можно отразить в отчетности.

Показатель ROS предпочитают предприятия с относительно низким уровнем инвестиций в здания, оборудование и другие долгосрочные активы (по отношению к объему продаж). Например, основные японские торговые компании большее значение придают показателю рентабельности продаж, чем показателю рентабельности активов. Эти компании имеют годовые обороты во много раз больше, чем их активы.

Нельзя сказать однозначно, что показатели рентабельности активов и остаточной прибыли наилучшие из всех возможных с точки зрения оценки результатов деятельности центров инвестиций. Реальные оценки своих зарубежных отделений крупнейшими транснациональными компаниями (корпорациями) (ТНК) приведены в таблице.

Показатели отделений (центров инвестиций) крупнейших ТНК

Продолжение

Источник: Business International Corporation, Evaluating the Performance of International Operations.- New-York, 1989.

Таким образом, специальные плановые и фактические аналитические показатели, рассчитываемые для оценки деятельности центров инвестиций, составляют третий уровень внутрихозяйственной (внутрифирменной) управленческой отчетности в рамках системы учета по центрам ответственности.

18.4. Отчетность по сегментам бизнеса

Сегменты бизнеса и их виды

В 50-60-е годы в экономически развитых странах протекали бурные процессы: создавались крупные и мультикрупные компании, которые завоевывали все новые отрасли в бизнесе; стремительно развивалась диверсификация производства; расширялась география компаний и создавались транснациональные компании. Под влиянием этих процессов сокращалась информационная емкость традиционной финансовой отчетности. Так, при слиянии компаний терялась информация, которая содержалась в финансовой отчетности ранее самостоятельных предприятий. В традиционной финансовой отчетности не было информации процесса диверсификации, а следовательно, возможности дать ему экономическую оценку и обеспечить за ним контроль. Наконец, ни сами компании, ни территориальные органы не располагали информацией, необходимой для оценки финансового состояния и перспектив развития территориально обособленных подразделений компаний. В результате разные группы пользователей финансовой отчетности, заинтересованные в точном понимании деятельности компании, не имели возможности получать данные, необходимые для прогноза будущей прибыли, сравнимости результатов, оценки риска капитальных вложений и т.п. При этом отсутствие необходимых сведений ощущали не только внешние, но и внутренние пользователи отчетности. В частности, трудно было оценить результаты деятельности конкретных менеджеров, отвечающих за определенные направления бизнеса или за деятельность территориально обособленных участков бизнеса.

В результате как у внешних, так и у внутренних пользователей отчетности возникла потребность получать информацию по двум принципиально новым участкам бизнеса. Во-первых, по отраслевым сегментам бизнеса, под которыми понимают организационно различаемые части предприятия, каждая из которых задействована в производстве отдельного продукта (услуг) или группы родственных продуктов (услуг), предназначенных главным образом для реализации вне предприятия (п. 2 международного стандарта финансовой отчетности (МСФО) № 14 «Сегментарная финансовая информация в отчетности»).

Отметим, что в последнее время высказывается требование о замене термина «отраслевой» сегмент на «деловой» сегмент.

Во-вторых, по территориальным (географическим) сегментам бизнеса, под которыми понимают организационно различаемые (обособленные) части предприятия, осуществляющие свои операции в отдельных странах или группах стран, внутри определенных географических регионов, выделяемых в зависимости от специфики деятельности данного предприятия (п. 3 МСФО № 14).

В разделе «Организационная структура предприятия» настоящей главы мы использовали термин «сегмент бизнеса» для обозначения структурных подразделений высшего иерархического уровня предприятия, которые преимущественно выпускают продукцию для реализации внешнему потребителю и в случае их юридического обособления могут функционировать как самостоятельные предприятия. Подобные сегменты являются центрами ответственности, как правило, центрами инвестиций, и к ним, следовательно, по вопросам внутренней отчетности относится все то, что сказано в «Отчете центра инвестиций».

Для анализа и контроля деятельности предприятия сегменты бизнеса могут подразделяться по формам собственности и другим основаниям. В данном разделе речь идет об отчетности только отраслевых и географических сегментов, поскольку их отчетность наиболее полно разработана и имеет наибольшее информационное значение.

Отчетность об отраслевых и территориальных сегментах бизнеса

Итак, выделение отраслевых и территориальных (географических) сегментов бизнеса и формирование по ним отчетности обусловлено острой потребностью в дополнительной информации, необходимой для принятия управленческих решений как внутренними, так и внешними потребителями. В результате отчетность сегментов является одновременно и внешней отчетностью, поскольку она должна быть включена в финансовый отчет предприятия, и внутренней отчетностью, поскольку она в значительной степени базируется на данных управленческого учета, а содержащаяся в ней информация используется для оценки сегментов и принятия внутрифирменных тактических и стратегических решений.

Двойственный характер отчетности о сегментах обусловил, во-первых, необходимость ее централизованной регламентации; во-вторых, породил глубокие противоречия ее составления.

Формирование отчетности о сегментах регламентируется МСФО № 14, который был принят в 1983 г. Суть противоречий состоит в степени полноты информации о сегментах, которая должна входить в состав финансовой отчетности предприятия. Детальная информация неизбежно раскроет коммерческую тайну предприятия, сокращенная - не сможет удовлетворить информационные потребности внешних пользователей.

Главный фактор, влияющий на информационную емкость отчетности,- принцип выделения сегментов. В МСФО № 14 этот вопрос решается следующим образом.

В целях отчетности выделяются сегменты:

• отраслевые на основе:

- группировки родственных видов производимой продукции (услуг);

-типа покупателя (заказчика);

• географические на основе:

- географического размещения операций (услуг) предприятия;

- географического размещения рынков;

- типа покупателя (заказчика).

Кроме того, при выделении сегментов как отраслевых, так и географических, следует учитывать определенные факторы:

• схожесть и различие видов продукции или направлений деятельности предприятия, а также соответствующие показатели рентабельности, риска,роста;

• удельный вес и относительную роль (важность) сферы производства (или иной основной деятельности) и сферы сбыта (маркетинга, рыночных отношений) для предприятия в целом;

• наличие специального правового регулирования и отраслевых особенностей (например, в сфере банковской и страховой деятельности);

• организационную структуру предприятия (наличие отделений, филиалов, дочерних предприятий и т.п.);

• взаимосвязь структурных единиц, которые нельзя рассматривать как отдельные отраслевые сегменты, поскольку между ними высока степень взаимозависимости или интеграции (в случае выделения отраслевых сегментов);

• необходимость ограничить число сегментов, чтобы избежать информационной перегрузки отчетности. Для этого рекомендуется определять степень важности (веса) сегмента в деятельности предприятия. Например, рекомендуется минимальный 10%-ный уровень валовых доходов и прибыли от основной деятельности или суммарных активов сегмента по отношению к тем же показателям предприятия (группы) в целом.

Отчетность о сегментах должна содержать следующие показатели:

• объем продаж или иных поступлений (доходов) от основной деятельности в разрезе операций с внешними контрагентами предприятия и другими сегментами;

• результат деятельности сегмента;

• используемые активы сегмента (в абсолютном или относительном выражении по отношению к этому же показателю предприятия в целом);

• принципы трансфертного ценообразования, применяемые во внутрипроизводственной кооперации между сегментами предприятия.

Кроме вышеперечисленных показателей, которые указаны в п.13 МСФО № 14, на практике как для внутренних целей предприятия, так и для его внешней финансовой отчетности используются также показатели амортизации и капитальных вложений в отраслевой сегмент.

Раскроем содержание некоторых показателей отчетности о сегментах.

Доходы сегмента - это поступления (выручка), непосредственно увязываемые с сегментом или соответствующей частью поступлений предприятия, которую можно распределить на объективной (разумной) основе на конкретный сегмент. Они включают как поступления от операций сегмента с внешними контрагентами предприятия, так и с другими сегментами того же предприятия.

Расходы сегмента - это расходы, непосредственно увязываемые с сегментом, или соответствующая часть расходов предприятия, которую можно на объективной (разумной) основе распределить на конкретный сегмент.

Результат деятельности сегмента должен отражать меру рентабельности сегмента и равен разнице между доходами (поступлениями, выручкой) сегмента и его расходами. Как правило, результат деятельности сегмента исчисляется на основе следующих показателей: прибыли от основной деятельности; налогов на прибыль, случайных (экстраординарных) статей. Проценты, полученные и выплаченные (если основная деятельность предприятия нефинансовая), обычно не учитываются в расчете такого результата.

Активы сегмента - совокупность материальных и нематериальных активов, непосредственно относящихся к данному сегменту, а также (если это имеет место) доля совместно используемых несколькими сегментами активов, распределенная на конкретный актив, если для распределения можно использовать обоснованную базу.

Трансфертная цена (как уже сказано в предыдущей главе и подробнее изучено в следующем разделе) - это внутренняя цена передачи продуктов и услуг одним сегментом другому сегменту того же предприятия. Может исчисляться: на базе фактических затрат сегмента; «справедливой» рыночной цены; рыночной цены за вычетом определенной скидки.

Рассмотрение отчетности отраслевых и географических сегментов позволяет сделать некоторые основные выводы:

• несмотря на то что отчетность о сегментах крупных диверсифицированных предприятий входит в состав их внешней финансовой отчетности, показатели этой отчетности исчисляются на основе принципов внутренней отчетности центров ответственности. В первую очередь это находит свое выражение в том, что отчетные показатели включают результаты от операций сегмента как с внешними контрагентами предприятия, так и с другими сегментами предприятия, т.е. внутренний оборот, оборот по внутренней кооперации. Во-вторых, для исчисления стоимостных показателей используются трансфертные цены. Данное обстоятельство позволяет использовать отчетность о сегментах непосредственно и для внешних, и для внутренних целей, а это дает возможность снизить трудоемкость учетно-расчетных работ. Однако необходимо отметить, что для целей внутрифирменного управления в отчетность о сегментах можно вводить и другие показатели;

• составление отчетности о сегментах ведет к появлению в системе управленческого учета новых объектов: направлений деятельности предприятия, групп родственных продуктов или услуг, географических регионов, где предприятие осуществляет те или иные хозяйственные операции, в разрезе которых следует группировать данные о затратах, выручке (поступлениях), прибыли (доходах), активах и т.п., что ведет к увеличению объема учетных работ, а значит, и затрат на ведение учета и отчетности. Однако опыт использования отчетности о сегментах убеждает, что эффект отчетной информации для принятия управленческих решений намного превышает расходы на ее получение.

18.5. Пользователи внутрихозяйственной отчетности и периоды ее представления

Основными пользователями внутрихозяйственной (внутренней) отчетности (отчетности центров ответственности) являются, во-первых, менеджеры всех иерархических уровней предприятия, во-вторых,- персонал предприятия.

Сам факт ведения учета и составления отчетности по центрам ответственности повышает дисциплину и ответственность менеджера. Но главное - информация внутренней отчетности необходима для принятия управленческих решений по таким вопросам, как оценка деятельности центров ответственности менеджерами вышестоящих уровней, выявление тенденций развития центров ответственности, недостатков и положительных моментов в их деятельности. Необходимо подчеркнуть, что внутренняя отчетность является информационным обеспечением управленческих решений и по оптимизации деятельности предприятия в целом. Так, отчетность по центрам прибыли и инвестиций позволяет составить прогноз о динамике прибыли предприятия или оценить риск новых капитальных вложений.

Западные социологи и работники управленческого звена постоянно подчеркивают, что ознакомление персонала с данными отчетности предприятия улучшает отношения в коллективе, формирует уверенность работников в своем положении, т.е. активизирует человеческий фактор производства.

Как отмечалось выше, отчетность сегментов имеет двойственный характер. Это одновременно и внешняя, и внутренняя отчетность. Поэтому она предназначена и внутренним, и внешним пользователям.

Основную группу пользователей отчетности сегментов составляют финансовые аналитики. Они работают по найму потенциальных инвесторов, партнеров и кредиторов и должны предоставить заказчикам информацию о прогнозе развития конкретных сегментов, о сравнении прибыльности по отдельным сегментам, о риске вложения капитала в данный сегмент. В качестве самостоятельной перед аналитиками ставится задача «понимания предприятия», т.е. понимания того, как выделяются сегменты и каков прогноз их развития.

Периодичность составления внутренней отчетности - вопрос индивидуальный. Можно сформулировать лишь общий критерий выбора периодов составления внутренней отчетности. Им является своевременность принятия по данным отчетности управленческих решений, т.е. когда управленческие решения способны в начальной стадии предотвратить развитие негативных тенденций или, наоборот, содействовать развитию позитивных тенденций. Поскольку на нижних уровнях роль оперативности принятия управленческих решений выше, чем на верхних, периоды представления отчетности на нижних уровнях значительно короче.

Конкретно же периоды составления внутренней отчетности определяет само предприятие для каждой однородной группы центров ответственности и сегментов индивидуально. Важно иметь четкий график представления отчетности.

18.6. Трансфертное ценообразование в системе внутренней отчетности

Функции трансфертных цен

Как мы уже говорили в предыдущей главе, трансфертная цена (ТЦ) - это условная цена на продукцию (услуги) одного подразделения (центра) ответственности, передаваемую (продаваемые) другому подразделению (центру ответственности) того же предприятия. Обычно имеется в виду крупное централизованное предприятие с достаточно самостоятельными подразделениями, имеющими статус центров прибыли или центров инвестиций (иногда сюда также включают центры затрат). ТЦ понимается в более узком смысле, чем отечественные внутренние цены, как цены передачи промежуточной продукции (а также цены на услуги обслуживающих подразделений), и не включает в себя внутренних цен на покупные полуфабрикаты, цен, в которых оценивается объем изготовления нового оборудования, капитального ремонта, капитального строительства и др.

В случае, когда продукция (услуги) подразделения полностью потребляется внутри предприятия, величина ТЦ чисто учетная и не влияет на финансовое положение предприятия в целом. Проблема заключается в установлении «справедливой» цены, по которой будет составляться отчетность, чтобы результаты деятельности были правильно измерены и эценены.

Использование ТЦ в случаях, когда подразделения имеют право самостоятельно выходить со своей продукцией на внешних покупателей, сами определять объемы и цены реализации, заставляет совершенно полному взглянуть на природу и содержание ТЦ. Этот аспект анализа внутренних цен принципиально новый для нашей теории и практики, поэтому, думается, введение в оборот термина «трансфертная цена» не будет лишь подражанием Западу. Важно отметить, что в условиях, когда подразделения имеют свободу покупать и продавать на внешнем рынке, когда существуют незагруженные мощности, ТЦ перестает быть чисто учетным инструментом, обретает реальный экономический смысл и выражает отношения подразделений не только между собой, но и с предприятием в целом.

В идеале ТЦ должна содержать в себе информацию, которая заставляла бы менеджеров подразделений (центров ответственности) принимать оптимальные для всего предприятия решения. В качестве показателя оптимальности широко используется максимизируемый совокупный маржинальный доход организации. Принципиально задачу можно сформулировать следующим образом: свобода рыночных операций должна предоставляться подразделениям в рамках соблюдения ими ограниченных условий, которые представляют собой максимум суммарного маржинального дохода подразделений из всех возможных комбинаций внутренних и внешних продаж промежуточных продуктов. Другими словами, предприятие в целом должно максимум выиграть и минимум проигрывать на рыночных операциях подразделений. Именно этот критерий должен быть положен в основу оценки деятельности менеджеров подразделений.

Методы исчисления трансфертных цен

Кратко вопросы расчета ТЦ освещались в предыдущей главе. Здесь мы полнее раскроем данную тему.

Существуют три основных метода определения конкретной величины ТЦ.

1. ТЦ, основанные на рыночных ценах. Здесь используются прейскурантные публикуемые цены на такие же продукты и услуги в тех случаях, когда подразделение (центр ответственности) имеет и внешних, и внутренних заказчиков.

2. ТЦ, в основе которых лежат затраты (себестоимость):

• переменные затраты;

• полные затраты (переменные затраты + постоянные затраты);

• «себестоимость плюс», например, 120% полных затрат или 175% переменных затрат.

3. Договорные ТЦ.

При определении ТЦ широко распространен рыночный подход. Считается, что такой трансферт продуктов и услуг обычно ведет к оптимальным решениям, способствует достижению общекорпорационных целей. Использование рыночных цен в качестве трансфертных хорошо подходит к концепции центров прибыли и делает возможной оценку деятельности менеджеров и подразделений (центров), основанную на финансовых результатах.

Применение рыночных ТЦ ограничено рядом условий:

• наличием хорошо разработанного рынка промежуточных продуктов и услуг, аналогичных продукции и услугам подразделений данного предприятия;

• существованием устойчивых равновесных цен;

• достаточно высокой степенью децентрализации, когда подразделения свободны покупать и продавать как у себя, так и на стороне.

Существует общая формула, лежащая в основе расчета ТЦ между подразделениями предприятия со сложной организационной структурой: ТЦ должна быть равна сумме удельных переменных затрат трансфертных продуктов и удельного маржинального дохода, который теряется продающим подразделением в результате отказа от внешних продаж,

или ТЦ = переменная себестоимость на единицу продукта + маржинальный доход, потерянный на единицу продукта.

В принципе, эта формула универсальна. Она применима как при полной, так и при неполной загрузке мощностей. Однако трудность ее применения связана с наличием устойчивых рыночных цен, используемых в качестве базы для расчета потерянного маржинального дохода.

В дополнение к приведенной формуле существуют определенные принципы, которым необходимо следовать, когда рыночные цены используются в качестве трансфертных;

• покупающее подразделение (центр ответственности) должно покупать у себя до тех пор, пока продающее подразделение (центр ответственности) следует действующим внешним рыночным ценам и желает продавать у себя;

• если продающее подразделение не соблюдает «справедливые» внешние цены, то покупающее подразделение может приобретать на стороне;

• продающее подразделение должно иметь свободу реализовывать свою продукцию на стороне;

• для решения конфликтов по поводу ТЦ нужно создать беспристрастный совет (комиссию).

С использованием переменной себестоимости в качестве ТЦ связано несколько проблем:

• ТЦ не возмещает постоянные затраты и не показывает прибыль. Деятельность менеджера такого подразделения (центра ответственности) не может быть оценена на основании показателей, базирующихся на прибыли или доходе, а это применимо лишь к центру затрат;

• если фактические затраты могут передаваться другому центру ответственности автоматически, то менеджер центра затрат будет лишен стимула контролировать расходы, что, разумеется, приведет к их росту.

Поэтому, к справедливости всех сторон, в этой ситуации необходимо использовать стандартные (близкие к нашим нормативным) переменные затраты.

При определенных условиях переменную себестоимость стоит использовать как ТЦ, чтобы максимизировать совокупные прибыли предприятия. Такая ситуация возникает, если продающее подразделение (центр ответственности) имеет возможность реализовать свою продукцию как у себя, так и на стороне. Предпочтение переменной себестоимости зависит от того, может ли данное подразделение продавать всю свою продукцию аутсайдерам или оно имеет неиспользуемые мощности. В последнем случае можно увеличить маржинальный доход, применив ТЦ ниже полной себестоимости, но выше переменной.

Таким образом, выбор метода исчисления ТЦ зависит от трех основных факторов:

1) к какому типу центров ответственности (центр затрат, центр прибыли, центр инвестиций) принадлежит подразделение, на продукцию (работы, услуги) которого устанавливаются ТЦ, а следовательно, какими полномочиями располагает данное подразделение;

2) состояния рынка промежуточных продуктов (работ, услуг), аналогичных продукции (работам, услугам), на которые устанавливаются ТЦ;

3) степени децентрализации внутрифирменного управления и возможности подразделения (центра ответственности) покупать (получать) и продавать (передавать) как внутри предприятия, так и на стороне.

От правильности исчисления ТЦ зависит эффективность их применения.

18.7. Предпосылки адаптации опыта западных фирм по системе внутрихозяйственной отчетности к условиям предприятий России

Изучение опыта западных предприятий в области внутрихозяйственной отчетности не было для нас самоцелью. Наша цель состояла в том, чтобы наметить пути адаптации этого опыта к российским условиям. Бесспорно, использование опыта внутрифирменного управления, который прошел проверку временем и доказал свою эффективность на предприятиях экономически развитых стран, позволит ускорить и облегчить путь российских предприятий к рынку. А если учесть, что в методике и организации внутрихозяйственной отчетности фокусируются основополагающие принципы управленческого учета, то она может быть использована как система координат для решения проблем адаптации управленческого учета в целом.

Для адаптации любого явления необходимы предпосылки.

Существуют лив экономике России предпосылки для адаптации зарубежного опыта в области внутрихозяйственной отчетности, т.е. те объективные условия, в которых на Западе происходило становление и развитие управленческого учета? Ответ может быть только один - существуют.

Промышленность России исторически была представлена крупными хозяйственными комплексами. Если по уровню индустриализации дореволюционная Россия резко отставала от ведущих европейских стран и США, то по уровню концентрации промышленного производства она занимала одно из первых мест. То же самое было и после революции. Новостройки конца 20-30-х годов, т.е. периода индустриализации в СССР,- это гигантские многопрофильные монопредприятия, на балансе которых нередко находилась вся инфраструктура города, возводимого вокруг предприятия.

Для предприятий-гигантов характерна жесткая централизация всех функций управления, вертикальная организационная структура и административно-командный стиль управления из центра всеми параметрами производственного процесса, т.е. система управления, которая сложилась на средних предприятиях с простой организационной структурой. В условиях машинного производства конца 20-х - начала 30-х годов эта система уже не позволяла эффективно управлять подразделениями предприятия, где непосредственно протекал процесс производства и закладывались основы рентабельности всего предприятия. В результате предприятия становились неуправляемыми системами. Однако сами по себе эти обстоятельства не привели бы к изменению внутрифирменного управления.

Толчком к изменению внутрифирменного управления на отечественных предприятиях явилась экономическая реформа, означавшая переход к новой экономической политике (НЭП). Так, дополнительно к управленческой потребности децентрализации внутрифирменного управления возникла потребность экономическая. Для управления затратами, контроля их уровня необходимо было передать на нижние уровни предприятия, т.е. на уровни, где создается экономия и возникает перерасход средств, определенные полномочия, ответственность за надлежащее выполнение этих полномочий. В результате были сделаны первые шаги к формированию принципиально новой системы внутрифирменного управления, которая в отечественной литературе и хозяйственной практике получила название внутризаводского (внутрипроизводственного, внутреннего) хозрасчета.

Внутрихозяйственный расчет - крупная проблема, которая требует в условиях перехода российской экономики к рынку нового осмысления и оценки. Однако эта задача выходит далеко за рамки стоящей перед нами частной задачи. Поэтому отметим только, что внутрихозяйственный расчет как подсистема внутрифирменного управления начал складываться на отечественных предприятиях в конце 20-х - начале 30-х годов и с видоизменениями используется до настоящего времени. Перевод подразделений предприятия на внутренний хозрасчет придал им статус, аналогичный статусу центров ответственности. Хозрасчетным подразделениям делегировались определенные права и устанавливалась ответственность за результаты их деятельности. Организационно это находило свое выражение в том, что хозрасчетным подразделениям выдавались наряды-заказы, в которых указывалось, какие работы и в каком объеме должны быть выполнены, в какой сумме могут быть при этом произведены расходы, т.е. аналог рассмотренных нами плановых смет для центров ответственности. По результатам деятельности хозрасчетных подразделений составлялись месячные, квартальные и годовые отчеты, базирующиеся на трансфертных, внутренних ценах.

Таким образом, для использования зарубежного опыта в области внутрихозяйственной отчетности на отечественных предприятиях имеются не только предпосылки, но и оригинальный опыт, о чем ни в коей мере нельзя забывать.

Однако принципиальное единство внутрихозяйственной отчетности, составляемой на западных и отечественных предприятиях, не означает их тождества. Особенностей много, предопределены они тем, что западные предприятия работают в условиях развитой рыночной экономики. Рынок как экономическая среда обитания предприятия опосредованно влияет на выбор методов и инструментов внутрифирменного управления. Более того, рынок постоянно принуждает ориентировать внутрифирменное управление на достижение внешних целей предприятия как субъекта рынка. Данное обстоятельство постоянно побуждает предприятие совершенствовать внутрифирменное управление, контролировать процесс внедрения и использования новых приемов и методов управления.

Что касается внутрихозяйственного расчета в целом и внутрихозяйственной отчетности в частности, то они в условиях централизованной плановой экономики не были полностью востребованы той экономической средой, в которой существовало предприятие. Оно было не столько самостоятельно хозяйствующим субъектом, сколько объектом государственного планового управления. В итоге предприятия лишь формально могли самостоятельно решать вопросы внутрифирменного управления, особенно те проблемы, которые касались социально-экономической стороны их деятельности. Это привело к тому, что внутрихозяйственный расчет в целом и внутрихозяйственная отчетность в частности были лишены надлежащего информационного обеспечения.

Результаты деятельности хозрасчетных подразделений должны были отражаться в единой системе бухгалтерского учета предприятия. В итоге учет становился громоздким, не фиксировались многие параметры работы хозрасчетных подразделений, а отчетность об их деятельности поступала к пользователю в конце месяца, следующего за отчетным. Именно эта ситуация самим фактом своего существования ставила вопрос о разделении системы бухгалтерского учета на финансовый и управленческий учет. Однако это шло вразрез с учетной политикой Минфина СССР, Госплана СССР и отраслевых министерств, которые рассматривали системный бухгалтерский учет в качестве единственной информационной базы, обеспечивающей принятие управленческих решений как по централизованному плановому управлению деятельностью предприятия, так и в области внутрифирменного управления. Двойственное положение предприятия, в результате которого оно одновременно выступало в качестве объекта государственного централизованного планового управления и субъекта управления деятельностью своих хозрасчетных подразделений, делало проблему информационного обеспечения внутрихозяйственного расчета в целом, внутрихозяйственной отчетности в частности практически неразрешимой.

Таким образом, главным препятствием на пути адаптации опыта западных фирм в области внутрихозяйственной отчетности является отсутствие на отечественных предприятиях системы управленческого учета и его обязательного элемента - учета по центрам ответственности. Подчеркнем, что отсутствует именно система управленческого учета, так как отдельные его элементы активно применяются на российских предприятиях, поскольку без их использования нельзя управлять предприятием приобъективно обусловленной децентрализации управления.

Резюме

Данная глава посвящена методике и организации внутренней отчетности предприятия, которая является основным источником информации для принятия управленческих решений по оценке деятельности центров ответственности и их менеджеров (управляющих), а также по оптимизации-деятельности структурных подразделений и других сегментов предприятия.

Содержание внутренней отчетности определяется объемом полномочий передаваемых конкретному центру ответственности, а также отраслевой или географической принадлежностью сегментов. Исчисление конкретных показателей отчетности в значительной степени зависит от организационно-технологических особенностей, присущих конкретному предприятию и его структурным подразделениям. Поэтому все вопросы, связанные с внутренней отчетностью (в отличие от внешней, финансовой отчетности), и на Западе, и в России отнесены к компетенции предприятия. В нашу задачу в первую очередь входит выявление того общего, что присуще внутренней отчетности каждого предприятия.

Внутренняя отчетность относится к тем элементам управленческого учета, которые широко применяются на отечественных предприятиях в рамках системы внутрихозяйственного расчета. Причем многие вопросы в области методики и организации внутренней отчетности на отечественных предприятиях решаются аналогично тому, как они решаются на Западе. В основном это те решения, которые обусловлены закономерностями внутрифирменного управления в условиях современного машинного производства.

Однако внутренней отчетности западных предприятий присущи и существенные различия, обусловленные фактором работы этих предприятий в условиях рыночной экономики. Выявление этих особенностей, анализ необходимости и возможности их использования в российских условиях на этапе перехода к рыночной экономике, а также определение основных условий их адаптации на отечественных предприятиях и составляет тему данной главы.

Исходя из поставленной цели необходимо последовательно решить такие задачи:

• определить место внутренней отчетности в системе управленческого учета;

• изучить методику составления внутренней отчетности в западных компаниях;

• обобщить практику составления и использования внутренней отчетности на предприятиях России;

• наметить направление адаптации зарубежного опыта в области внутренней отчетности, который прошел проверку временем в условиях рынка, на российских предприятиях.

Приложение 1. Хозяйственная ситуация

Составление отчетности и распределение затрат по центрам ответственности

Компания «Альфа» является одной из лидирующих на рынке пищевых товаров. Она занимается производством и реализацией продуктов питания. (Этот пример не охватывает всего многообразия реальности.) Компания работает на рынке страны А около 50 лет, вместе с тем она является частью ТНК.

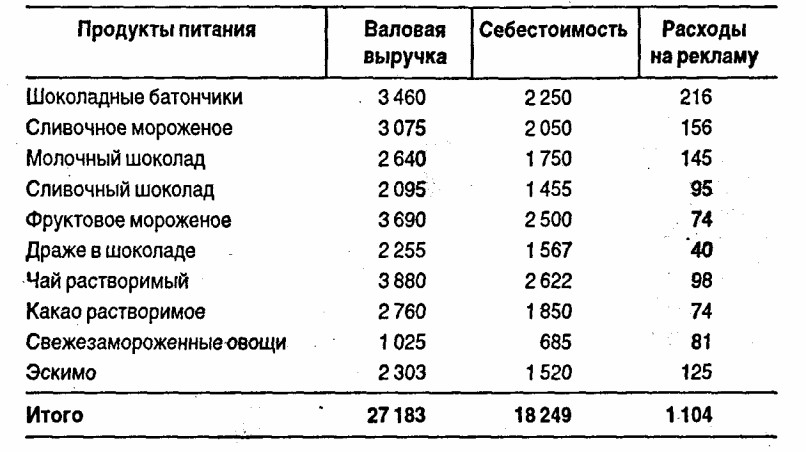

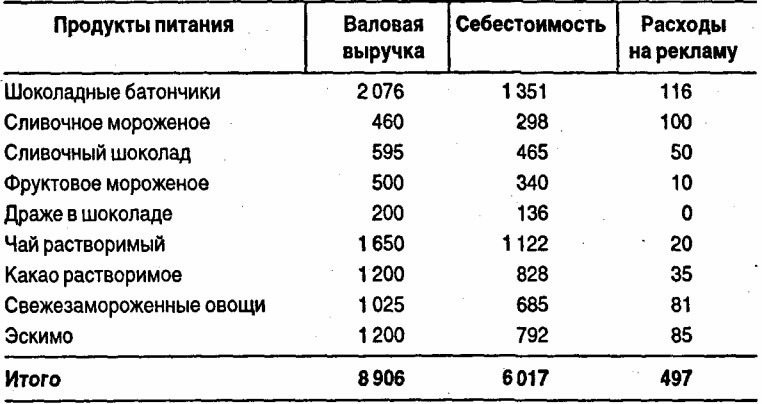

Среди основных категорий продукции за отчетный период с 1 января 19х1 г. по 31 декабря 19х2 г. выделяют следующие:

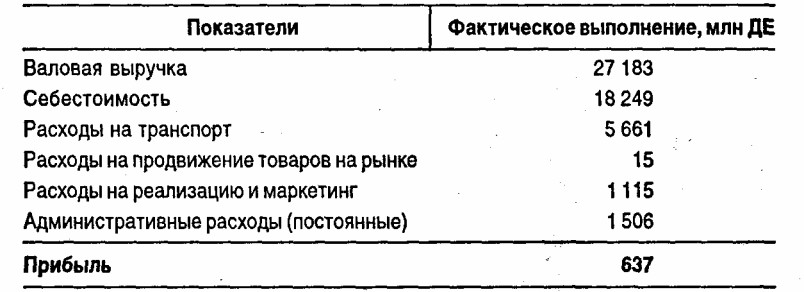

Ключевые показатели консолидированной отчетности (отчетный период с 1 января 19х1 г. по 31 декабря 19х2 г.):

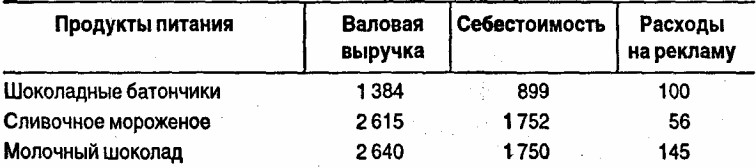

Кроме отраслевых сегментов компания освоила три географических сегмента в пределах одной страны, где она зарегистрировала свои филиалы, занимаясь производством и реализацией по определенной схеме (данные на отчетный период).

Рынок 1. Реализация товаров:

(млнДЕ)

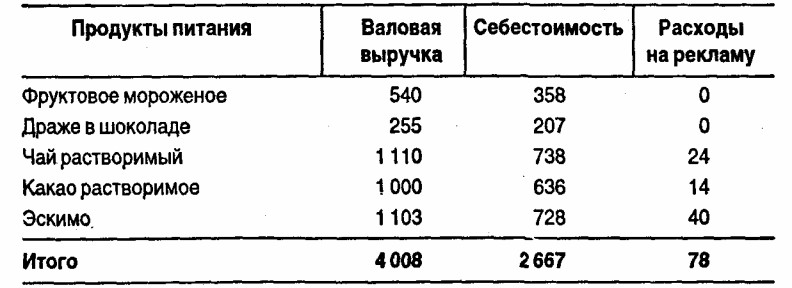

Рынок 2. Производство и реализация товаров:

(млн ДЕ)

Рынок 3.Реализация товаров:

(млн ДЕ)

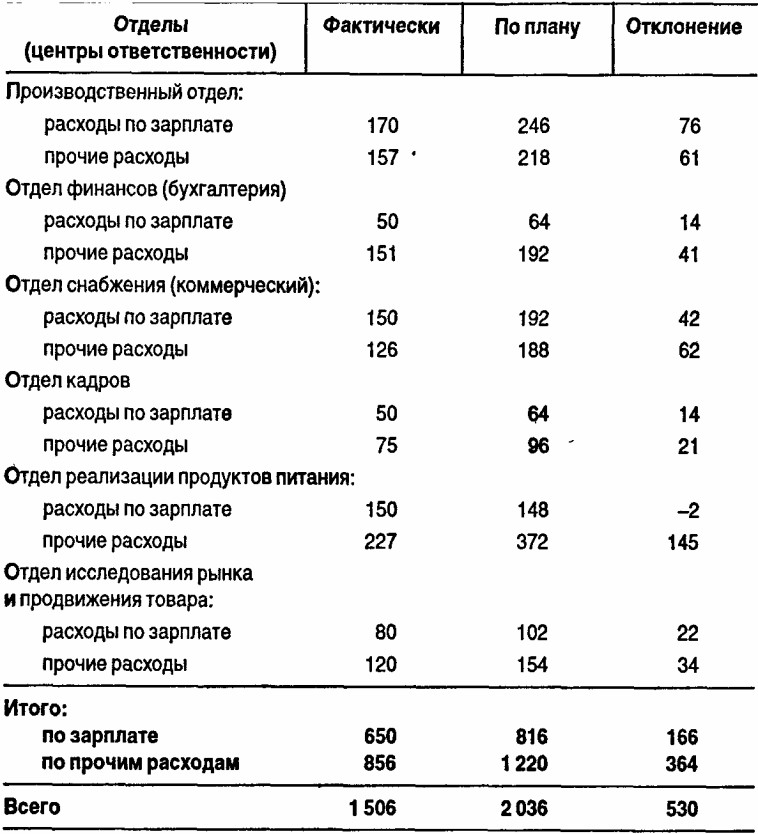

В компании сформировалось 6 центров ответственности: 1 - производственный отдел; 2 - отдел финансов (бухгалтерия); 3 - отдел снабжения (коммерческий); 4 - отдел кадров; 5 - отдел реализации продуктов питания; 6 - отдел исследования рынка и продвижения товара.

Структура административных (постоянных) расходов компании по центрам ответственности может быть представлена следующим образом:

______________________ (млн ДЕ)

Отделы 1,5,6 могут действовать обособленно как самостоятельные хозяйственные единицы. При этом весь товар, который продается. произведен отделом 1, продан отделу 5 по цене, которая на 15% меньше валовой выручки, полученной отделом 5. Отношение между валовой выручкой и себестоимостью на производстве составляет 73%.

А. Используя минимальный уровень валовых доходов (10%), определите сегменты деятельности и составьте отчет о прибыльности каждого сегмента при условии, что расходы на продвижение товара на рынке понесены самым крупным сегментом, по следующей схеме:

Прибыль

Б. Выделите наиболее перспективные отраслевые сегменты в каждом регионе и разместите их в зависимости от величины валового дохода (от большего к меньшему).

В. Составьте отчет о прибыли географических сегментов по указанной выше форме.

Г. Определите долю валовой выручки и долю прибыли для каждого географического сегмента.

Д. Как будет выглядеть отчет о прибыли для отделов 1 и 5 при условии обособленности центров затрат?

Приложение 2. Вопросы для самопроверки

1. Что такое отчетность?

2. Дайте классификацию отчетности по видам.

3. Какова цель составления внутренней отчетности?

4. Почему необходима децентрализация управления? Основные ее достоинства и недостатки.

5. Какой может быть организационная структура предприятия?

6. В чем особенности учета и отчетности по центрам ответственности?

7. Перечислите виды центров ответственности.

8. Какова сущность сметы сточки зрения центров ответственности?

9. Что такое отчет об исполнении сметы центром ответственности?

10. Как составляются отчеты по центрам ответственности? Дайте краткое описание.

11. Что такое «возврат на активы» (ROA), чем он отличается от показателя «возврат на вложения» (ROI)?

12. Дайте определение сегмента бизнеса.

13. Какие существуют виды сегментов бизнеса?

14. Как формируется отчетность сегментов бизнеса? Опишите основные.моменты.

15. Кто является пользователем внутрихозяйственной отчетности?

16. Назовите периоды представления внутрихозяйственной отчетности.

17. Для чего нужно трансфертное ценообразование?

18. Перечислите и кратко охарактеризуйте методы исчисления трансфертных цен.

19. Каковы предпосылки адаптации опыта западных фирм по системе внутрихозяйственной отчетности в России?

|

© 2006 "Управленческий учет Под редакцией А.Д. Шеремета". Все права защищены, по всем вопросам

|